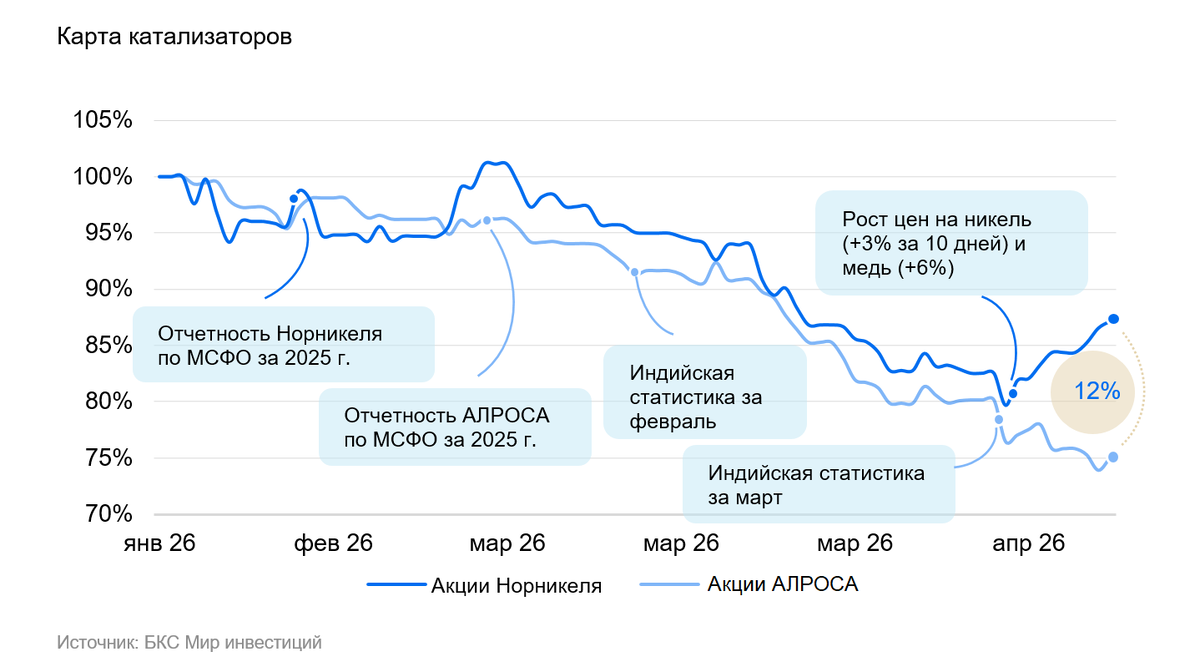

Завершаем стратегию «Лонг Норникель/Шорт АЛРОСА». Спред по ней теперь составляет 12%, что соответствует нашим ожиданиям. Все ключевые факторы, влияющие на эту идею, уже учтены. При этом мы видим, что текущие оценки стоимости акций АЛРОСА и Норникеля всё ещё отличаются от их типичных исторических показателей. Полагаем, что для дальнейшей коррекции этих оценок потребуется больше времени.

Изначально лидером в паре была АЛРОСА, а Норникель служил своего рода страховкой на случай, если рынок начнет меняться.

По последним сведениям, поступающим из Индии, если сравнивать с прошлым годом, то импорт алмазов в страну уменьшился на 43%. При этом цены на импортируемое сырье снизились в среднем на 20%.

Что касается Норникеля, то здесь фундаментальные показатели сыграли свою роль: хотя цены на металлы и показали небольшое снижение, акции компании упали гораздо меньше, чем акции АЛРОСА.

Мы по-прежнему не видим предпосылок для существенного улучшения ситуации в алмазной отрасли в ближайшем будущем. Однако у Норникеля есть шансы восстановить недавние потери.

План выполнен раньше намеченного.

Задача была решена за 81 день вместо запланированных 92. Ключевые факторы сработали, как и предполагалось.

Котировки акций АЛРОСА, что было вполне предсказуемо, отреагировали на неблагоприятные данные по рынку алмазов. Отмечалось снижение чистого импорта алмазов в Индию и падение средней стоимости. Индия – ключевой рынок для АЛРОСА, ведь экспортные поставки генерируют примерно 90% выручки компании.

Акции Норникеля, на фоне общего падения в секторе драгоценных и платиноидных металлов, также показали снижение, но их фундаментальные показатели и более сбалансированный портфель металлов позволили сократиться меньше, чем у АЛРОСА. Это способствовало поддержанию разницы в ценах. К тому же, за последние 7-10 дней акции Норникеля получили поддержку благодаря росту цен на никель и медь.

Что дальше

В ближайшее время мы не ждем разворота в алмазной отрасли — сохраняем «Негативный» взгляд на АЛРОСА. В спотовых ценах соотношение текущей цены акции компании и ее прибыли на акцию (Р/Е) по-прежнему находится в отрицательной зоне. При этом не исключаем дальнейшего падения в бумаге, однако фундаментальная переоценка может занять больше времени. При этом в акциях Норникеля после недавней коррекции появился дополнительный потенциал роста.

Считаем, что идея хорошо отработала за более короткий срок. Фундаментальная оценка Норникеля по мультипликатору Р/Е несколько нормализовалась, при этом спотовый Р/Е для АЛРОСА остается отрицательным. С учетом сильной просадки акций АЛРОСА, полагаем, дальнейшая переоценка может занять больше времени, так как есть риск фиксации цены акции на данном уровне.