М.видео - самый интересный кейс на российском рынке с точки зрения вызова для менеджмента и мажоритарных акционеров, смогут ли они с помощью своего мастерства и капиталов спасти казалось бы безнадёжный бизнес?

30 апреля 2026 М.видео опубликовала "страшный" отчет МСФО за 2025 год, согласно которому убыток М.Видео вырос с 20 млрд. руб. в 2024 году до 64 млрд. руб. в 2025 году. При этом, убыток покрыт как за счет докапитализации 30 млрд. рублей от действующих акционеров, так и за счет привлечения долга, выросшего со 108 млрд. руб. на 31.12.24 до 152 млрд. руб. на 31.12.25. Соответственно, ключевая задача менеджмента и мажоритариев на 2026 год - найти 163,7 млрд. руб., чтобы погасить все обязательства Группы, приходящиеся к оплате в ближайшие 12 месяцев. Именно на столько краткосрочные обязательства на 31.12.25 превышают оборотные активы.

При этом, в отчетности МСФО указано, что с банками достигнута договоренность о рефинансировании задолженности на срок превышающий 12 мес. Здесь, действительно отметим, что банки являются заложниками ситуации. Соответственно, никто из банков досрочно не взыщет долги и с большой вероятностью будут рефинансировать кредиты столько, сколько потребуется. У М.видео кредиты на 31.12.25 превысили 119 млн. руб.

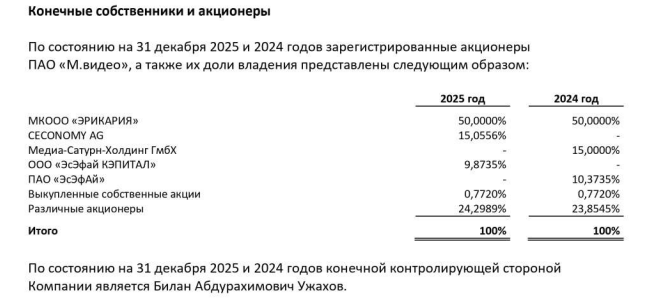

Кроме того, М.Видео запустила процесс допэмиссии 1 500 млн. акций (до этого у компании было 179,8 млн. акций) по открытой подписке. Соответственно, если Группа продаст весь дополнительный выпуск по текущим ценам (61 руб.), то капитализация М.видео вырастет с 11 до 102 млрд. рублей. Но крайне сомнительно, что Компании удастся это сделать и эмитент пока не раскрывает стоимость акций в рамках допки. Но определенно можно рассчитывать на 30 млрд. руб. от Группы ЭсЭфАй, которая в ноябре 2025 продала 87,5% акций Европлана Альфа-банку за 57 млрд рублей. Соответственно ЭсЭфАй станет ключевым акционером М.видео. Ещё одна интрига заключается в том, что 15% акций М.видео принадлежит немецким магазинам МедиаМаркт, которые в настоящее время выкупает китайский гигант-ритейлер JD.com, соответственно, у JD.com возникнет преимущественное право докупить акции в рамках допки.

До отчетности за 2025 год мне нравилась идея допки на 1 500 млн. акций, которая должна была закрыть 100% долга. Однако, смена подписки с закрытой на открытую, разговоры о допке 500 млн. акций вместо 1 500 млн, рост долга со 108 до 152 млрд. рублей сделало этот инвесткейс менее привлекательным. Тем не менее, надо дождаться результатов допки, чтобы всё посчитать и принять взвешенное решение, ведь у компании открываются захватывающие перспективы.

Во-первых, если Компания закроет все долги после допки, то из процентных расходов уйдёт порядка 20-25 млрд. рублей в год.

Во-вторых, если удастся договориться с арендодателями перейти на ставку аренды, рассчитываемую в %% от выручки, то это сделает маржу стабильной и положительной. Возможно, решительность и связи Владислава Бакальчука, которые он продемонстрировал при попытке захватить штаб-квартиру Wildberries в 2024 году, позволят это сделать легко и быстро.

Ну и самый важный трюк или задача, стоящая перед менеджментом М.видео, которая открывает колоссальные возможности для бизнеса М.Видео - это уговорить поставщиков, долг перед которыми на 31.12.25 достиг 100 млрд. рублей, перейти с отсрочки платежа 180 дней на "товар под реализацию" с отсрочкой платежа 180 дней, которые практикуют маркетплейсы. То есть отсрочка платежа будет исчисляться не с даты поступления товара на склад, а с даты покупки. Это сразу высвободит порядка 100 млрд. рублей оборотных средств. В этом и главная суть преобразований М.видео