Общая ситуация и перспективы

По состоянию на март 2026 года в отрасли «Паркинги» в России насчитывается 710 проектов с объемом инвестиций 445,1 млрд руб.

Интересантами реализации проектов выступает 235 крупных структур.

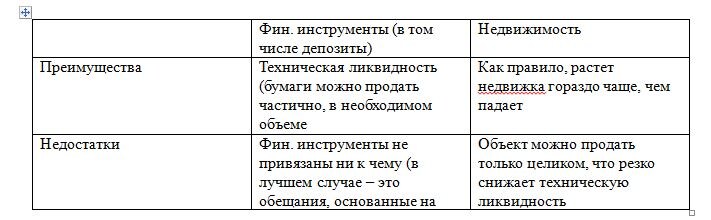

При инвестировании в недвижимость одним из основных аргументов при принятии решений является консервативность взглядов инвестора и ожидание от роста цен на недвижимость (именно ожидания от роста цен на актив формируют ожидания на ликвидность). Вместе с тем, низкая ликвидность рынка недвижимости никак не исчезает. Она существует чисто технически, в силу самой природы недвижимости.

Часто (особенно в рамках ЖК) машиноместо является таким же объектом инвестиций, как и квартиры. Особенно ярко это наблюдается в Москве, где спекулянты, пользуясь трендом на снижение коэффициента обеспеченности м/местами, ориентируются на стабильный потенциальный спрос со стороны будущих жильцов. В каком-то смысле такие инвесторы перестают быть по своей природе инвесторами и становятся стервятниками.

Как правило (да в принципе абсолютно всегда) машиноместа предлагаются рынку в рамках обычной продажи. В результате всем плохо: застройщик плачется, что все дорого и они убыточны, а потому ВВОБЩЕ не хочется строить машиноместа. В свою очередь, покупатели плачутся, что места сильно дорогие (и их можно понять - просто за право паркануться на определенное место (даже без стен!!) отдать 3 млн руб... как-то вообще напряжно. Это даже не гараж, где можно пристроить все свое барахло, расставить коробки, повесить коляску и/или борд. Это просто пустое открытое место!

В результате этих наблюдений (и с учетом жуткой ситуации с парковками в Красногорске у меня уже были попытки изменить этот подход и построить паркинг на социальных началах. Я исходил из того, что 3 млн на машиноместо у людей нет, но около 15 тыс в месяц вполне найдется. В результате в этот проект были готовы вписаться от стратегического инвестора (который готов был профинансировать весь процесс от покупки земли до эксплуатации) до самих жителей (которые готовы были вписаться в эту тему на стадии общественных обсуждений (и как арендаторы и как потенциальные покупатели-инвесторы).

К сожалению, проект не взлетел. Не договорились с собственниками земли (вместо плановых 15 млн за пару соток земли они захотели 260 млн!).

Однако, на тот момент уже тогда я был уверен, что это рабочая концепция. Модель не только транспонирования классической продажи актива в рентную модель, но и концепция коллективных инвестиций.

В тот момент, в 23 году, я еще не знал, как юридически и технически будет обеспечиваться мой токен реальной недвижимостью. Но принципы уже тогда были заложены верно (обмен на право пользования или обмен на сам актив через какое-то время). Сейчас уже, после выхода ФЗ о ЦФА рассматривается вопрос о возможном введении института ипотеки на ЦФА. Вероятно поправки уже будут приняты в 2026 году.

Основная привлекательность токенизации заключается в том, что токен — не депозит. Он не подвержен девальвации, курсовым скачкам! ИМЕННО поэтому, как в России, так и в мире есть большая группа инвесторов, которая вкладывается в недвижимость.

Часть этой группы просто сильно консервативна и ей не принципиально иметь доход от недвижки, ей важен профиль актива.

Другая группа инвесторов рассчитывает на рост стоимости актива. В основном из-за этой группы был разогрет рынок недвижимости (как в РФ, так и в США).

Таким образом, проект «мойпаркинг.рф» (то есть токенизированный паркинг), на мой взгляд, предлагает инвесторам все плюсы от обеих моделей и снижение недостатков обеих моделей

RWA-токен включает в себя все преимущества обоих рынков:

1) связан с реальным активом (при этом связан юридически, через механизм ипотеки и регистрации ЦФА-оператора)

2) является дробным. То есть владелец паркинга может как докупить на вторичке, так и продать частично. (Здесь надо ориентироваться на профиль потенциальных инвесторов (либо на будущих жильцов - и тогда дробить по максимуму, либо на стратегов - и тогда наоборот)

3) есть возможность обменять через какое-то время (например, 7 лет) на реальное машиноместо (может быть прописано в меморандуме (whitepapers) (если все же есть желание не пользоваться, а владеть!)

4) для жителей есть возможность частично зайти в машиноместо и потом докупить его.

Самое интересное, что предлагаемая RWA-модель не только привязывает стоимость токена к стоимости актива, но и создает ежегодную купонную доходность! То есть исходит из принципов стоимости денег во времени для всех трех участников стороны: для пользователя, для инвестора и для застройщика.

Все 3 стороны процесса строительства актива получают одну и ту же выгоду - стоимость денег во времени!

Кроме того, токенизация строительства недвижимости в итоге приведет к исключению спекулятивного капитала на предложение. То есть капитал как был, так и останется. Но и предложение как было, так и останется в плановом объеме: привлечение капитала никак не приводит к сжиманию объема реальных активов на рынке! (что происходит при продаже машиномест).

Токенизированная структура капитала

Токен класса А — это не акция, а цифровая облигация, обеспеченная арендным потоком.

Токен класса Б — это право на чистую прибыль проекта (аналог «золотой акции» или carried interest).

Ниже я прикидываю примерный финрез этой модели

Финмодель (конечно ФМ это назвать нельзя.. но примерные ориентиры вполне видны)

Доходы и EBITDA

Выручка брутто (с НДС 7%):

500 × 15 000 × 12 = 90 млн руб.

НДС (7%): 90 × 7 / 107 = 5,89 млн руб.

Выручка нетто: 90 – 5,89 = 84,11 млн руб.

Операционные расходы (15% от нетто):

84,11 × 0,15 = 12,62 млн руб.

EBITDA = 84,11 – 12,62 = 71,49 млн руб.

Выплаты инвесторам (токены класса А)

Капитал инвесторов = 700 млн руб.

Ставка купона = 5% годовых

Купонные обязательства = 700 × 0,05 = 35 млн руб. в год

Итоговое распределение денежного потока

Точка безубыточности и запас прочности (риск-сценарии)

Моделирование показывает, что риск дефолта начинается с заполняемости паркинга менее 50%.

Практика показывает, что все придомовые территории у нас забиты машинами.

Однако, если случится фантастика и заполняемость будет меньше (ну вдруг все пересядут на автобусы), то модель управления парковкой через оператора (СПВ) позволяет нарезать площади по кладовкам. С классической моделью продажи это невозможно - застройщик связан обязательствами перед городом

Правовой аспект (коротко)

·Токен класса А — это ЦФА с правом на фиксированные периодические выплаты (ст. 8 259-ФЗ). Не является ценной бумагой, но аналогичен облигации по экономике.

·Токен класса Б — это ЦФА, удостоверяющий право на часть чистой прибыли юридического лица (СПВ). Это допустимо.

·Обеспечение токенов А можно прописать как залог недвижимости (паркинга) после принятия закона об ипотеке под ЦФА (законопроект 2026 года).

Есть несколько моментов, которые необходимо прописывать в меморандуме (whitepapers). Это важно! Если цель - построить рабочую долгосрочную модель, а не обосрать идею на корню. (например, переход права собственности на м/м, погашение купона, обмен купонов, распределение прибыли по классам токенов и тд). Все мне это понятно - надеюсь будет возможность все эти знания применить на практике.

Детальная ипотечная схема для ЦФА

Актуальный статус законопроекта (апрель 2026)

В декабре 2025 года в Госдуму внесен законопроект №1087365-8, который вводит механизм регистрации ипотеки в пользу владельцев ЦФА .

В связи с тем, что закон еще не принят, прямая ипотека на токенхолдеров невозможна. Чтобы "обойти" этот пробел в праве и защитить инвесторов я предполагал применить схему с номинальным держателем (на данный момент некоторые ЦФА-платформы, входящие в реестр ЦБР уже могут обсуждать такие подходы

Итак, какие могут быть риски для старта проекта?

Главное - всех уговорить 😁 (застройщика, чтобы отдал площадку и инвесторов, чтобы отдали деньги)))

Для застройщика это тема новая, необычная, непонятная.

Однако, для застройщика это крайне выгодно больше всех!! Краудфандинг снимает с застройщика серьезную финансовую нагрузку по финансированию строительства. Особенно это ярко чувствуется с учетом высокой КС.

Кроме того, при централизованном подходе (то есть одобренном со стороны ДГП Правительства г.Москвы (или другой профильной региональной администрации) такая модель передачи машиномест (через какое-то время после окупаемости) позволит прийти к более социально справедливой модели распределения машиномест.

Для инвестора может показаться, что это обычный депозит, но со ставкой вдвое меньше рынка.

Однако, надо понимать, что токен – это все же часть машиноместа! И инвестор через какое-то время может выкупить его по номинальной цене, а не по спекулятивной. Это сразу убивает двух положительных зайцев:

- создает прибавочный продукт (актив) за фактически более дешевые деньги,

- и не сжимает в конечном итоге предложение актива на рынке,

- а также создает прозрачный понятный рынок парковочных мест (и по цене, и по аренде, и по объему предложения).

в общем логика подсказывает, что недостатков у этой идеи (или уже даже модели) НЕТ. Сплошные плюсы, плюшки, выгоды и так далее...

Осталось всего ничего - внедрить и построить.