30 апреля 2026 ПАО Магнит опубликовал отчетность МСФО и операционные результаты за 2025 год. На мой взгляд, аргументов в пользу покупки акций ПАО Магнит (не является индивидуальной инвестиционной рекомендацией) заметно прибавилось: в 2025 году ПАО Магнит вошёл в топ-7 по доле рынка продуктового онлайн-ритейла (обратите внимание, как ПАО Магнит вырос по сравнению с другими игроками) Однако, существует большие риски по данной бумаге:

30 апреля 2026 ПАО Магнит опубликовал отчетность МСФО и операционные результаты за 2025 год. На мой взгляд, аргументов в пользу покупки акций ПАО Магнит (не является индивидуальной инвестиционной рекомендацией) заметно прибавилось:

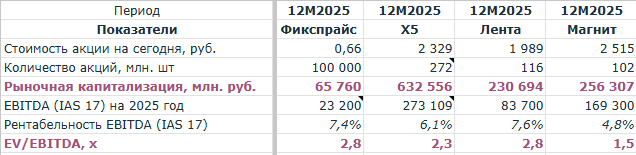

- ПАО Магнит - самый дешёвый ритейлер по мультипликатору EV/EBITDA (1,5х), это сравнимо с Х5 по 1500 рублей, Лентой - 1100 рублей и Фикс Прайсом - 35 копеек за акцию;

- у Компании самая низкая рентабельность EBITDA по IAS 17 (в отличие от МСФО 16 не включает амортизацию арендованного имущества) - 4,8%; соответственно у ПАО Магнит самый высокий потенциал восстановления маржинальности к среднеотраслевому значению;

- ПАО Магнит, оказывается, самый быстрорастущий маркетплейс;

в 2025 году ПАО Магнит вошёл в топ-7 по доле рынка продуктового онлайн-ритейла (обратите внимание, как ПАО Магнит вырос по сравнению с другими игроками)

- ПАО Магнит объявил, что завершил масштабную инвестпрограмму, соответственно появилась слабая надежда на положительный FCF и выплату дивидендов за 2026 год в 2027 году;

- по текущей ключевой ставки КС, которая по прогнозам ЦБ является и средней по году (14,5%), ПАО Магнит в 2026 году сможет рефинансировать текущий долг под КС+2-3%, таким образом, ритейлер сможет сэкономить порядка 60 млрд. рублей на процентных расходах и выйти в прибыль (за 12 мес. 2025 получен убыток 31,6 млрд. руб.);

- сохраняется интрига с квазиказначейским пакетом акций 29%, если он погасится, то будущие прибыль/дивиденды на акцию вырастут на 41%.

Однако, существует большие риски по данной бумаге:

- Компания не заинтересована в росте своей капитализации, что указывает на то, что ПАО Магнит стремится выкупить акции у миноритариев, более того, нельзя исключать и полный делистинг с Мосбиржи, что реально по текущим ценам free float 63% * 256,3 млрд. руб. = 161,5 млрд. руб., так как остатки денежных средств на 31.12.25 достигли 244,5 млрд. руб. (надеюсь, что Компания удовлетворится сокращением free float только до 50% минус 1 акция для облегчения корпоративных одобрений);

- у ПАО Магнит - самый большой на 31.12.25 долг из всех ритейлеров в абсолютном (745,7 млрд. руб.) и относительном выражении (Долг/EBITDA - 4,4x, чистый долг/EBITDA - 3,0х), и Компании будет всё труднее занимать средства с такими показателями;

- в отрасли оффлайн розницы в 2026 году сохраняется тенденция снижения маржинальности из-за опережения роста фонда оплаты труда (операционные расходы) над ростом потребительских цен (выручка), а также перетока спроса по маржинальным товарам в маркетплейсы