Тезис «Озон — это Яндекс, который смог», остаётся в силе

Обе компании делают деньги на интернет-рекламе, маркетплейсе и банке (разве что такси у Озона нет).

И, в отличие от Яндекса, Озон продолжает стремительный рост.

Помните +9% рост выручки рекламы с Поиска у Яндекса? Озон цифры отдельно по рекламе перестал раскрывать. Но она сидит в выручке от услуг (+55% г/г).

Озон показывает, как должен выглядеть растущий бизнес

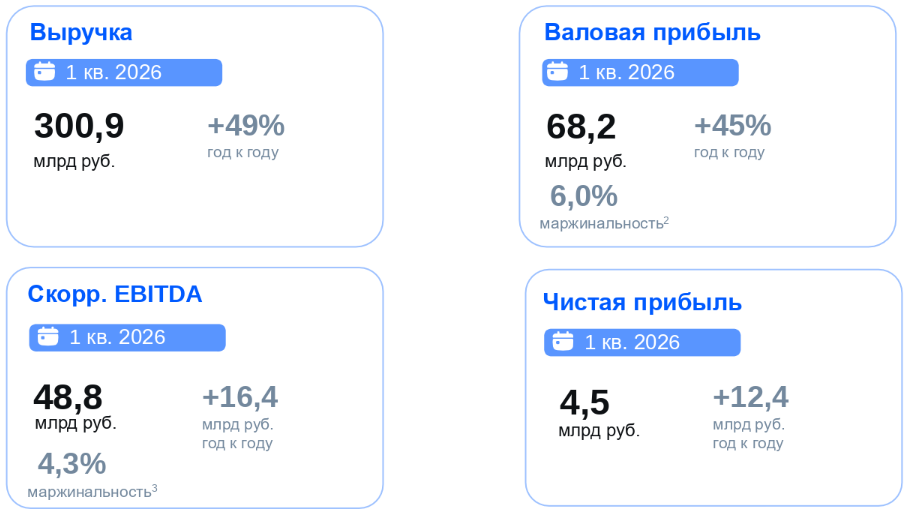

- Оборот (GMV) с услугами: +36% г/г до 1,135 трлн руб. Ждали +25–30%

- Скорректированная EBITDA: +50% г/г – 48,8 млрд руб. Ждали ~+28%

- Чистая прибыль: 4,5 млрд руб. Четвёртый квартал подряд в плюсе

Риски, которые не реализовались

- Замедление роста (пока) не случилось. Менеджмент по-прежнему закладывает +25–30% GMV за год. Либо следующие кварталы будут заметно слабее, либо придётся повышать прогноз. Это главный риск для тех, кто ждёт вечного праздника.

- Бегство селлеров не сказалось на росте. Озон по-прежнему стесняется раскрывать кол-во активных продавцов (видимо, радовать нечем). Но количество заказов +83% г/г, активные покупатели +16% г/г. Потребитель голосует рублем за Ozon.

Итоги

Бизнес-модель работает. Озон стал стабильно прибыльным.

Торгуется с премией к рынку и стоит дороже Яндекса:

- P/E впервые положительный (но пока запредельно высокий)

- EV/EBITDA 6,6

- Див.доход 3,4%

Премия справедлива, если верить в темпы роста, обгоняющие собственные прогнозы.

Если Озон сможет удержать GMV 30%+ и наращивать рентабельность ещё пару лет, текущие котировки – это не дорого.

По крайней мере, потенциал 20–25% на 12 месяцев выглядит реалистичным.

Я в акциях апсайда не вижу. Текущая оценка уже закладывает сохранение высоких темпов роста, а нам грозит обещанное замедление.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Чуть раньше статьи выходят в Телеграм и MAX