С вами снова канал «Рубль в рюкзаке». В прошлых статьях я рассказал, как перестал сливать деньги на ерунду и создал финансовую подушку безопасности. Теперь, когда базовый порядок наведён и есть уверенность в завтрашнем дне, я начал думать о следующем шаге. Моя цель — не просто накопить на разовый отпуск, а заставить сами накопления работать на мои путешествия.

Я начал искать способ, как это сделать, и оказалось, что в России с недавних пор действует инструмент, который буквально создан для долгосрочных накоплений. Это не вклад с копеечным процентом и не история с высокими рисками, а специальный инвестиционный счёт, по которому государство возвращает часть денег и освобождает от налогов. В 2026 году условия по нему стали ещё интереснее. Сегодня разберу, как он устроен, сколько можно заработать и как применить его для путешествий.

Что такое ИИС-3?

По сути, это обычный брокерский счёт, но с особыми налоговыми льготами от государства. Аббревиатура расшифровывается как «Индивидуальный инвестиционный счёт третьего типа». Первый и второй типы появились ещё в 2015 году, а в 2024-м им на смену пришёл новый ИИС-3, который объединил льготы обоих старых типов.

Это не какая-то «волшебная таблетка», а вполне понятный инструмент. Вы открываете счёт у брокера, кладёте на него деньги и покупаете на них ценные бумаги (акции, облигации, фонды). Главное условие — не снимать деньги минимум 5 лет (для счетов, открытых в 2024–2026 годах). За это вы получаете от государства сразу две приятные льготы. Первая — возврат НДФЛ с суммы пополнения: до 52 000–88 000 рублей в год. Вторая — освобождение всей прибыли от налога при закрытии счёта, с лимитом до 30 млн рублей.

Две главные «плюшки» от государства

ИИС-3 даёт сразу два типа налоговых льгот одновременно, и это его главное преимущество.

· Вычет на взнос (возврат НДФЛ): Ежегодно государство возвращает вам 13-15% (в зависимости от вашей ставки НДФЛ) от суммы, которую вы внесли на счёт за год, но не более чем с 400 000 рублей. Если вы платите НДФЛ по ставке 13%, то максимальный возврат составит 52 000 рублей в год, а для тех, кто платит налог по повышенной ставке 15%, сумма возврата может достигать 88 000 рублей. Это живые деньги, которые падают на вашу карту. Потратить их можно на что угодно, в том числе и на путешествия.

· Вычет на доход (освобождение прибыли от налога): Когда через 5 лет вы закроете ИИС-3, вам не придётся платить налог (НДФЛ) с прибыли от торговли ценными бумагами. Лимит на такую необлагаемую прибыль — 30 млн рублей за всё время. Это очень мощная льгота, которая позволяет получить значительную прибавку к вашему «фонду путешествий».

ИИС-3: что изменилось в 2026 году

Помимо основных льгот, ИИС-3 имеет ряд важных особенностей, которые делают его особенно привлекательным:

· Три счёта сразу: Теперь можно открыть до трёх ИИС-3 одновременно у разных брокеров. Это даёт гибкость и возможность использовать разные стратегии накопления.

· Нет лимита на пополнение: Лимит в 1 млн рублей в год отменён. Вы можете вносить на счёт сколько угодно, но вычет всё равно будет считаться только с 400 000 рублей в год.

· Страховка: С 1 января 2026 года вступил в силу закон о страховании средств на ИИС-3. Теперь, если ваш брокер обанкротится, государство вернёт вам до 1,4 млн рублей. Это делает долгосрочные накопления намного безопаснее.

Как это работает для путешественника?

Я решил на своём примере посчитать, как можно использовать ИИС-3 для накоплений на путешествия моей мечты.

Цель: Большое путешествие по Юго-Восточной Азии через 5 лет.

Бюджет: 1 500 000 рублей.

Стратегия накопления через ИИС-3:

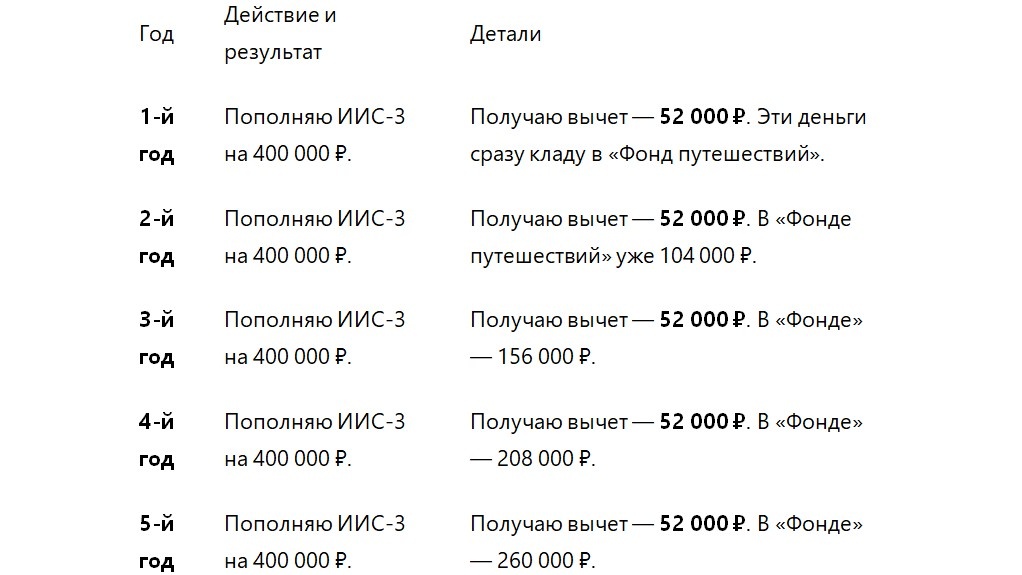

1. Что делаю: Ежегодно вношу на ИИС-3 максимальную сумму для получения вычета — 400 000 рублей.

2. Куда инвестирую: Покупаю на эти деньги надёжные облигации федерального займа (ОФЗ) и корпоративные облигации крупных компаний. Это консервативная стратегия с низким риском и прогнозируемой доходностью.

3. Какой результат получаю:

o Каждый год я получаю налоговый вычет в размере 52 000 рублей. Эти деньги я вывожу с брокерского счёта и кладу на отдельный накопительный вклад «На путешествия».

o Помимо этого, купленные облигации приносят купонный доход. Этот доход реинвестируется, увеличивая капитал на счёте.

o Через 5 лет я закрываю ИИС-3 и полностью освобождаю от налога всю прибыль, полученную от торговли бумагами.

Давайте посмотрим на цифры в таблице:

Через 5 лет на моём счету окажется 2 000 000 рублей внесённых средств + накопленный купонный доход от облигаций. При этом я уже получил «живыми» деньгами 260 000 рублей в виде налоговых вычетов. А при закрытии счёта мне не придётся платить налог с прибыли, что экономит ещё десятки тысяч рублей.

Почему это работает именно так?

Весь фокус в том, что налоговый вычет — это возврат уже уплаченного вами НДФЛ. Если вы работаете официально, государство каждый год забирает 13% от вашего дохода (или 15%, если доход высокий). А через ИИС-3 оно согласно возвращать вам эти деньги при условии, что вы инвестируете их вдолгую. Именно поэтому для получения вычета важно иметь официальный доход, ведь нельзя вернуть больше, чем вы заплатили налогов за год.

Мои первые шаги: как я открывал ИИС-3

Никакой магии и бюрократического ада. Я сделал всё за 20 минут, не выходя из дома, через мобильное приложение своего банка.

1. Выбрал брокера: Я остановился на одном из крупных банков, которому доверяю и где у меня уже была зарплатная карта. Просто зашёл в приложение и нашёл раздел «Инвестиции».

2. Заполнил анкету: Система сама подтянула мои данные из профиля. Мне нужно было только подтвердить их и ответить на пару стандартных вопросов.

3. Подписал договор: Весь процесс — электронный. Договор пришёл в виде pdf-файла, который я подписал СМС-кодом.

4. Пополнил счёт: Внёс первую тысячу рублей, чтобы счёт стал активным и начал работать. Основную сумму закинул позже, когда определился со стратегией.

На всякий случай перед открытием я проверил, что у меня нет других действующих ИИС, открытых до 2024 года. Если бы они были, их пришлось бы сначала закрыть или трансформировать в ИИС-3.

Несколько важных предостережений

Теперь о грустном, но необходимом. ИИС-3 — это не волшебная палочка, а серьёзный финансовый инструмент, у которого есть свои риски и ограничения.

· Деньги заморожены на 5 лет: Помните, это главное правило. Если вы снимете деньги раньше, то придётся вернуть все полученные вычеты и заплатить пени. Поэтому сюда стоит нести только те средства, которые вам точно не понадобятся в ближайшие годы.

· Только российские активы: На ИИС-3 можно покупать только ценные бумаги российских компаний. Никаких акций Apple или Google. Впрочем, для консервативных стратегий с облигациями это не является большой проблемой.

· Рыночный риск: Инвестиции — это не вклад, здесь нет гарантированной доходности. Стоимость ценных бумаг может как расти, так и падать. Именно поэтому я выбираю облигации, а не агрессивные акции, чтобы минимизировать риски. Но полностью их исключать нельзя.

Главный вывод

ИИС-3 — это лучший друг путешественника, который смотрит в будущее. Он не сделает вас миллионером за один день, но дисциплинированно поможет создать капитал на крупную цель, а государство за вашу дальновидность будет доплачивать. Это возможность не просто накопить, а заставить деньги работать на вас.

У меня ушло около 20 минут на открытие счёта и ещё пара вечеров на то, чтобы разобраться в облигациях. Зато теперь я точно знаю: моё путешествие через 5 лет — это не мечта, а финансовый план с конкретными цифрами и сроками.

Попробуйте и вы. Откройте ИИС-3, внесите туда символическую 1000 рублей и посмотрите, как это работает. А когда через год получите на карту первые «живые» деньги от государства, вы точно не захотите останавливаться.

Удачи, и да пребудут с вами сила, рубли и рюкзаки!