Привет! Это снова автор канала «Рубль в рюкзаке». В прошлый раз я рассказал, как перестал спускать деньги на ерунду и незаметно накопил почти 100 000 рублей на путешествие. Рецепт прост: анализ трат, правило 24 часов, отказ от доставок и кофе, и вот, пожалуйста, на руках уже собранный чемодан и билет на поезд.

Вроде бы дело сделано. Я молодец, можно собираться и ехать. Но именно в этот момент, сидя на чемодане в прихожей, я понял, что у моей гениальной системы накоплений есть один большой и опасный изъян.

А что, если случится форс-мажор? Не в отпуске по плану, а прямо сейчас, в обычной жизни? Потеряю работу? Сломаю руку? А если машина встанет колом или дома прорвёт трубу? Все мои «отпускные» деньги тут же превратятся в «ремонтные». И здравствуй, гречка у моря или, что вероятнее, полная отмена путешествия.

Именно так я пришёл к пониманию простой истины: копить на путешествия может только тот, у кого уже есть «финансовая подушка безопасности». Это как в самолёте: сначала наденьте маску на себя, а потом уже на других (или на мечты). И в 2026 году, когда рынок труда трясёт, а найти новую работу с доходом выше 50 000 ₽ всё ещё задача со звёздочкой, эта подушка — не просто желание, а реальная необходимость.

Сегодня я хочу разобрать, как создать эту самую «подушку» так, чтобы не перестать жить, но при этом спать спокойно перед отпуском.

А точно подушка, а не просто заначка?

Первое, что нужно чётко уяснить: подушка безопасности — это не деньги на новый айфон и не бюджет на тур в Дагестан. Это неприкосновенный резервный фонд, который лежит мёртвым грузом и ждёт своего звёздного часа: потери работы, серьёзной болезни, срочного переезда или другой большой финансовой «ямы».

Многие путают эти понятия, и зря. Эксперты подчёркивают: «Накопления могут осуществляться с разными целями, например для совершения крупной покупки или путешествия. А финансовая подушка — деньги, которые не используются для текущих расходов». Это два разных счёта, в идеале — в разных банках, чтобы уж точно не было соблазна.

Как понять, сколько нужно лично мне?

Универсальной цифры для всех нет. Размер вашей подушки зависит только от вашего образа жизни и того, насколько стабилен ваш доход.

Самый простой способ подсчёта выглядит так:

- Считаем сумму базовых ежемесячных трат. Сюда входит всё, без чего вы не можете прожить: аренда или ипотека, коммуналка, продукты, связь, транспорт, обязательные кредитные платежи и лекарства. Походы в бар или спортзал — это уже вторая очередь.

- Умножаем полученное на коэффициент. Стандартный ориентир — от 3 до 6 месяцев ваших обязательных расходов. Это не просто красивая цифра, а научно обоснованный период. Считается, что этого времени в среднем достаточно, чтобы найти новую работу, восстановиться после болезни или решить крупную проблему.

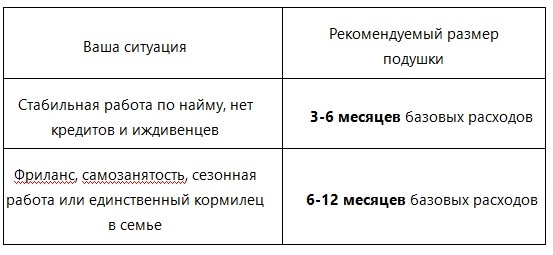

Чтобы было понятнее, приведу простую таблицу. Она показывает, на какой размер подушки ориентироваться в зависимости от вашей жизненной ситуации.

Пример. Допустим, ваши обязательные расходы составляют 50 000 ₽ в месяц. При стабильной работе вам нужна подушка в 150 000–300 000 ₽, а для нестабильного дохода — от 300 000 ₽ и выше.

Где хранить «кубышку»?

Хранить такие деньги под матрасом — не вариант: их сожрёт инфляция, да и есть риск, что, заглянув туда в минуту слабости, вы найдёте не деньги, а повод для спонтанной радости. Инвестировать их в акции или, упаси боже, в крипту, тоже категорически нельзя. Подушка — это не про рост, а про выживание. Она должна быть ликвидной (чтобы снять за секунду), сохранной и застрахованной.

Идеальное место — отдельный накопительный счёт в надёжном банке. И лучше не в том, где лежит ваша зарплатная карта, чтобы психологически отрезать себе путь к соблазну. Там деньги будут под защитой государства (система страхования вкладов) и потихоньку капать проценты. Для спокойствия можно даже разложить их по двум-трём банкам.

Ну а если у вас есть возможность и желание, можно часть средств держать в валюте, чтобы немного обезопасить себя от резких курсовых скачков доллара или евро. И да, всегда держите небольшую сумму наличкой дома, — элементарный «буфер», просто на всякий случай.

Пошаговый план: как накопить и не бросить

С цифрами определились, место хранения выбрали. Теперь самое сложное — наполнить депозит деньгами так, чтобы не впасть в уныние. Старая добрая формула «50-30-20» работает безотказно. Её суть проста: 50% дохода идёт на обязательные расходы, 30% — на развлечения и путешествия, а 20% — на формирование финансовой подушки.

Выглядит как простое правило, но на практике требует системы. И вот какие шаги я прошёл, чтобы её создать:

- Начните с малого. Если 20% от зарплаты кажутся вам неподъёмными, начните с 1-5%. Это нормально. Главное — сформировать привычку. Даже 1000 рублей в месяц — это уже процесс, который делает вас финансово устойчивее.

- Отнимите у себя немного. Попробуйте урезать на 2–5% каждую из категорий ваших привычных расходов, и направьте эту разницу в накопления. Отщипнули на пару кружек меньше кофе в неделю — хорошо. Отказались от импульсивной покупки и тут же перевели её стоимость на накопительный счёт — идеально.

- Автоматизируйте процесс. Это самый действенный совет. Настройте автоплатёж с зарплатной карты на накопительный счёт на следующий день после зарплаты. Деньги уходят незаметно, и вы просто учитесь жить на оставшуюся сумму. Принцип «сначала заплати себе» в действии.

- Используйте «лишние» доходы. Кэшбэк от банка, премия, нашлась заначка в зимней куртке или продали старый диван — немедленно отправляйте хотя бы половину в резерв.

Главный вывод

На этом всё, вторая статья канала «Рубль в рюкзаке» подошла к концу. Финансовая подушка — это не просто скучная цифра в банковском приложении, а ощущение свободы и твёрдая почва под ногами, которая нужна каждому. С ней вы не будете соглашаться на токсичную работу, боясь остаться без денег, и не сорвёте свой отпуск из-за внезапно сломавшегося холодильника.

У меня ушло на это около 4 месяцев, и теперь мой отпускной бюджет — это только отпускной бюджет. А резервный фонд лежит отдельно и ждёт своего часа. Советую и вам начать этот путь, и прямо сегодня сделать первый шаг — подсчитать сумму своих обязательных ежемесячных расходов и открыть накопительный счёт.

P.S. Если вы дочитали до этого момента, значит тема действительно важная. Надеюсь, эта статья поможет вам создать свою «подушку», и тогда любое путешествие будет начинаться со спокойного сна накануне вылета. Удачи, и до встречи в новых статьях!