Ошибки в кредитной истории после банкротства: кейсы исправления ошибок 1 и 2 категории

Процедура банкротства завершена, и кажется, что можно начать финансовую жизнь с чистого листа. Но первая же заявка на кредитную карту или автокредит — и снова отказ. Знакомая ситуация, которая ставит в тупик и клиентов, и специалистов: почему “чистая” история не работает и что делать, когда система даёт сбой?

Основная боль после банкротства — это ошибки и расхождения в кредитных отчётах. Банкротство должно обнулять старые долги, но на практике в отчётах бюро кредитных историй (БКИ) они могут оставаться висеть как активные просрочки. Разные бюро могут отображать статус банкротства некорректно или не отображать вовсе. Специалисты тратят часы на ручное сравнение сотен страниц отчётов, а клиенты теряют веру в возможность нового старта и боятся, что им навсегда закрыт доступ к кредитам.

В этой статье мы разберём, что такое ошибки 1-й и 2-й категории, которые чаще всего встречаются после банкротства, и почему они так критичны. На реальных кейсах мы покажем, как их можно и нужно исправлять законным путём. Вы поймёте, как превратить три запутанных отчёта из разных БКИ в единый, понятный план действий, чтобы восстановить справедливость и открыть дорогу к новым финансовым целям.

Ошибки 1-й и 2-й категории: что это и почему они появляются после банкротства

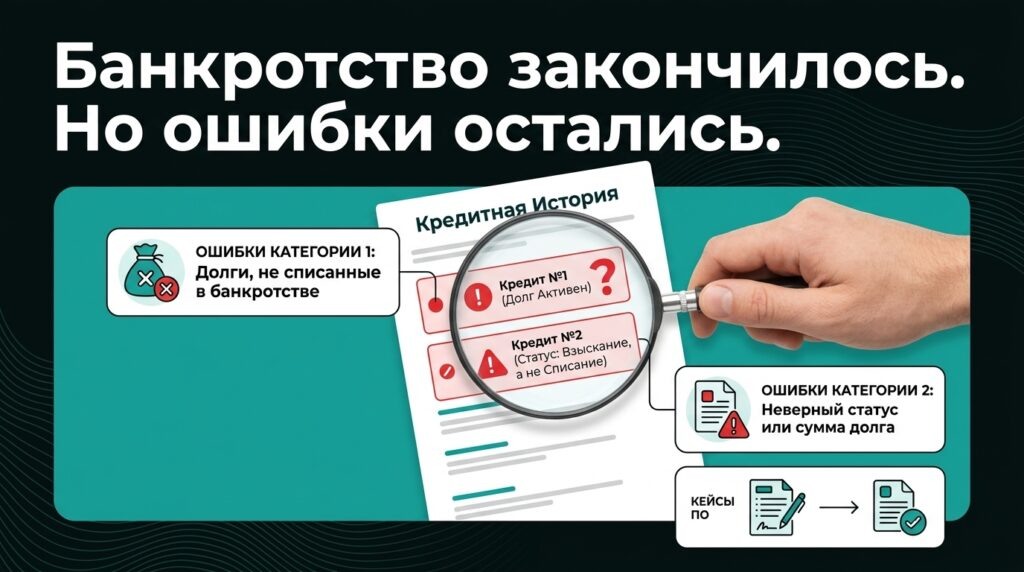

Объясняем на пальцах: Ошибки 1-й категории — это «технические» неточности. Например, долг по кредиту списан судом, а в кредитной истории он всё ещё числится как активная просрочка. Это прямой стоп-фактор для любого банка.

Вникаем в детали: Ошибки 2-й категории — это расхождения данных между разными БКИ. Например, в одном бюро статус банкротства отражён корректно, а в другом его нет совсем. Для скоринговой системы банка это «красный флаг», сигнализирующий о недостоверности данных.

Корень проблемы: Почему именно после банкротства? Процесс обновления данных между судами, кредиторами и бюро кредитных историй не всегда идеален. Человеческий фактор и технические сбои приводят к тому, что информация теряется или искажается, превращая «чистый лист» клиента в минное поле.

Кейс №1: как убрать «призрачный» долг и вернуть клиента в игру

Ситуация «До»: Клиент нашего партнёра-юриста прошёл процедуру банкротства. Через полгода подали заявку на кредитную карту для восстановления кредитной истории — отказ. Анализ показал, что в одном из трёх БКИ старый кредит на 200 000 ₽ числится как текущая просрочка.

План действий: Специалист подготовил заявление в БКИ, приложив решение суда о списании долга. Это основной документ, подтверждающий правоту клиента.

Результат «После»: В течение 30 дней БКИ внесло исправления. Запись о просрочке была удалена, кредитная история стала полностью соответствовать реальному положению дел. Через два месяца клиент успешно получил свою первую кредитную карту.

Кейс №2: синхронизация данных в трёх бки для одобрения автокредита

Ситуация «До»: Клиент ипотечного брокера хотел взять автокредит через год после банкротства. Получал отказы без объяснения причин. Загрузка отчётов из разных бюро выявила ошибку 2-й категории: в ОКБ и НБКИ статус банкротства был, а в Скоринг Бюро — нет.

План действий: Специалист увидел полную картину и составил точечное заявление в то бюро, где информация отсутствовала. Это сэкономило время, так как не пришлось писать «всем подряд».

Результат «После»: Данные были синхронизированы. Единая, корректная кредитная история позволила банковскому скорингу адекватно оценить заёмщика. Через 45 дней после исправления ошибки клиент получил одобрение по автокредиту.

Ваш пошаговый план исправления ошибок: алгоритм для специалиста

Шаг 1. Соберите полную картину: Запросите кредитные отчёты из трёх основных БКИ: ОКБ, НБКИ и Скоринг Бюро. Только так можно выявить расхождения.

Шаг 2. Проведите аудит: Проанализируйте отчёты на наличие ошибок 1-й и 2-й категории. Автоматизированный анализ, как в РИКС, позволяет сделать это за минуты, а не за часы, и подсвечивает все критичные моменты.

Шаг 3. Действуйте точечно: На основе анализа подготовьте и отправьте заявления на исправление в конкретные БКИ, приложив подтверждающие документы (решение суда, справки о погашении и т.д.).

Шаг 4. Контролируйте результат: Через 20-30 дней запросите повторные отчёты, чтобы убедиться, что все исправления внесены корректно.

Мини-кейс: отказ по ипотеке из-за расхождений в данных

При анализе кредитной истории клиента, получившего отказ по ипотеке, в отчётах БКИ были зафиксированы расхождения. В одном бюро отображалась активная кредитная карта, закрытая два года назад. В другом — отсутствовала информация о своевременном погашении потребительского кредита. Были предложены следующие шаги: подать заявление в первое БКИ с приложением справки о закрытии счёта и во второе — с выпиской, подтверждающей платежи. После корректировки данных рейтинг клиента вырос, что позволило повторно подать заявку.

Частые ошибки при работе с кредитной историей после банкротства

1. Игнорирование отчётов. Некоторые считают, что после банкротства история автоматически становится идеальной, и не проверяют её.

2. Обращение только в одно БКИ. Ошибки могут содержаться в отчётах разных бюро, поэтому проверять нужно все.

3. Подача заявлений без документов. Голословные утверждения не работают, каждое исправление должно быть подкреплено официальной бумагой.

4. Ожидание мгновенных результатов. Процесс исправления занимает до 30 дней и требует контроля.

Чек-лист для специалиста: работа с клиентом после банкротства

1. Запросить кредитные отчёты из трёх основных БКИ.

2. Сверить данные в отчётах на предмет расхождений и ошибок.

3. Проверить корректность отображения статуса банкротства во всех отчётах.

4. Подготовить пакет документов для оспаривания (решение суда, справки).

5. Направить точечные заявления в нужные БКИ.

6. Отследить внесение изменений через 30 дней.

Для превращения сложной задачи аудита отчётов в понятный процесс специалисты используют профессиональные инструменты. Сервис, который консолидирует данные из трёх бюро и выдаёт готовый план действий, значительно упрощает работу и повышает шансы на положительный исход для клиента.

Кредитная история после банкротства — это не приговор, а начало нового пути. Ошибки в отчётах — досадное, но решаемое препятствие. Главное — не опускать руки и действовать системно. Понимание того, где искать проблему, и наличие профессионального инструмента для анализа дают и специалисту, и клиенту контроль над ситуацией. Законный и прозрачный подход к исправлению кредитной истории — это не только про сохранённые сделки, но и про восстановление доверия и уверенности в завтрашнем дне.

Профессиональный анализ кредитной истории и формирование пошагового плана действий — ключевые этапы для восстановления финансовой репутации клиента. Изучить возможности сервиса РИКС для специалистов можно на официальном сайте https://landing.ricsfix.ru/.