Ключевой вывод: С 1 июня 2026 года стартует заявочная кампания на получение ежегодной семейной налоговой выплаты — новой меры поддержки, в рамках которой работающие родители с двумя и более детьми могут вернуть часть уплаченного НДФЛ (разницу между ставками 13% и 6%). Однако эта мера адресована исключительно плательщикам налога на доходы физических лиц. Самозанятые граждане, применяющие специальный налоговый режим «Налог на профессиональный доход» (НПД), уплачивают налог по ставкам 4% или 6%, но это не НДФЛ. Поэтому даже при полном соблюдении всех условий по уровню дохода, имуществу и отсутствии задолженности по алиментам родители, чей единственный доход — от самозанятости, права на семейную налоговую выплату не имеют. Это прямо закреплено в Федеральном законе от 13.07.2024 № 179‑ФЗ и многократно подтверждено разъяснениями Социального фонда России, Федеральной налоговой службы и портала «Госуслуги».

Что такое семейная налоговая выплата: механизм и сроки

Семейная налоговая выплата — это ежегодная государственная поддержка для семей с двумя и более детьми. Она введена Федеральным законом от 13.07.2024 № 179‑ФЗ «О ежегодной семейной выплате гражданам Российской Федерации, имеющим двух и более детей». Механизм выплаты устроен следующим образом:

- В течение года работодатель, как и прежде, удерживает НДФЛ с доходов работника по стандартной ставке 13% (или по повышенным ставкам 15–22% при высоких доходах, но в расчёте выплаты участвует только часть в пределах 13%).

- Если по итогам года семья соответствует установленным законом критериям, она вправе подать заявление на пересчёт налога по пониженной ставке — 6%.

- Разница между фактически уплаченным налогом (13%) и налогом по льготной ставке (6%), то есть 7% от облагаемого дохода, возвращается Социальным фондом России на банковский счёт заявителя.

Средний размер выплаты, по оценкам, составит от 56 до 189 тысяч рублей в год на одного работающего родителя в зависимости от уровня его официального дохода. При этом выплата носит заявительный характер и предоставляется один раз в год.

Ключевые даты для 2026 года:

- Приём заявлений начнётся 1 июня 2026 года и продлится до 1 октября 2026 года (в некоторых регионах — до 30 сентября).

- Выплата производится за доходы, полученные в 2025 календарном году.

- Обратиться могут как оба родителя (усыновителя, опекуна, попечителя) одновременно, даже если они живут раздельно, при условии соблюдения каждым из них предъявляемых требований.

Кто имеет право на выплату: полный перечень условий

Право на получение семейной налоговой выплаты возникает при одновременном соблюдении следующих условий.

1. Семейный статус и дети:

- Заявитель должен быть родителем (в том числе усыновителем, опекуном, попечителем) двух и более детей.

- Дети должны быть гражданами Российской Федерации и постоянно проживать в России.

- Возраст детей — до 18 лет (или до 23 лет, если ребёнок обучается по очной форме в образовательной организации).

2. Налоговый статус заявителя:

- Заявитель должен быть налоговым резидентом РФ и гражданином России.

- В расчётном году (2025) у заявителя должны быть доходы, с которых уплачен налог на доходы физических лиц (НДФЛ) по ставке 13%. При этом не имеет значения количество полностью отработанных месяцев — важен сам факт уплаты налога. Например, если женщина отработала в 2025 году по трудовому договору 6 месяцев, а затем ушла в отпуск по беременности и родам, она сохраняет право на выплату.

3. Доход семьи (критерий нуждаемости):

- Среднедушевой доход семьи не должен превышать 1,5-кратную величину прожиточного минимума трудоспособного населения, установленного в регионе проживания семьи за год, за который производится перерасчёт.

- При расчёте учитываются доходы всех членов семьи: зарплата, доходы от предпринимательской деятельности (при общей системе налогообложения), пенсии, пособия, стипендии, алименты и др.

4. Имущественный ценз (аналогичный единому пособию):

- Семья не должна иметь в собственности избыточного количества имущества — более одной квартиры, одного дома, одного гаража, одного автомобиля, одной дачи, одного снегохода или одной моторной лодки на семью. Подробный перечень устанавливается Правительством РФ.

5. Отсутствие задолженности:

- У заявителя не должно быть задолженности по уплате алиментов.

- Заявитель не должен быть лишён или ограничен в родительских правах.

Кто не имеет права на выплату (даже при соблюдении доходных критериев)

Закон и официальные разъяснения чётко определяют круг лиц, которые не могут претендовать на семейную налоговую выплату, даже если формально у них двое и более детей и доходы семьи невысоки.

✅ Выплату НЕ получат:

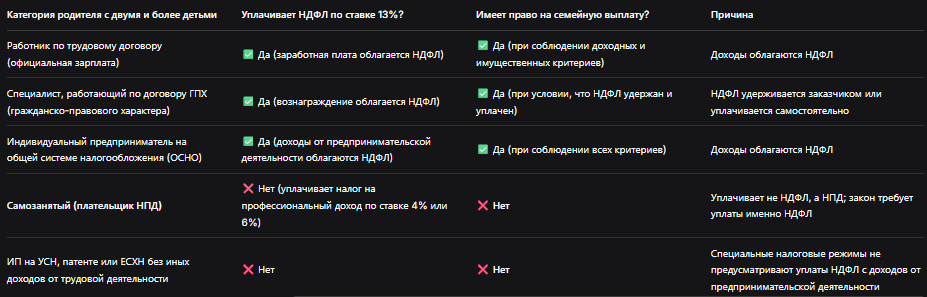

- Самозанятые граждане (плательщики налога на профессиональный доход, НПД), у которых нет иных доходов, облагаемых НДФЛ. Это касается как тех, кто оказывает услуги физическим лицам (ставка 4%), так и тех, кто работает с юридическими лицами и ИП (ставка 6%).

- Индивидуальные предприниматели, применяющие специальные налоговые режимы (УСН, патент, ЕСХН), у которых нет других видов доходов от трудовой деятельности, облагаемых НДФЛ по ставке 13%.

- Граждане, у которых в расчётном периоде отсутствовали доходы, облагаемые НДФЛ (например, официально не работающие, получающие только необлагаемые доходы).

- Лица, имеющие задолженность по алиментам.

- Родители, лишённые или ограниченные в родительских правах.

Эта позиция многократно подтверждена: Социальным фондом России, Федеральной налоговой службой, порталом «Госуслуги», а также Минтрудом и профильным Комитетом Госдумы.

Сравнительная таблица: кто имеет право на семейную налоговую выплату, а кто — нет

Почему самозанятые не включены в программу: логика законодателя

Основная причина, по которой самозанятые исключены из числа получателей семейной налоговой выплаты, кроется в механизме самой выплаты. Выплата построена по принципу возврата части ранее уплаченного НДФЛ — налога, который исчисляется по ставке 13% (или выше) и удерживается работодателем из заработной платы или иных облагаемых доходов. Самозанятые же являются плательщиками налога на профессиональный доход (НПД), который, по сути, замещает НДФЛ в отношении доходов от самостоятельной деятельности. Но юридически это иной налог, и он не подпадает под действие Федерального закона № 179‑ФЗ, где речь идёт именно о возврате НДФЛ по пониженной ставке. Законодатель не предусмотрел механизма пересчёта НПД с 4% или 6% на какой-либо льготный процент с последующей доплатой из бюджета.

Кроме того, самозанятость изначально позиционируется как льготный налоговый режим с низкими ставками (4% и 6%) и отсутствием обязанности уплачивать страховые взносы. Законодатель, вероятно, исходил из того, что предоставление дополнительного «кешбэка» (в размере разницы между условными 13% и 6%) — то есть по сути ещё одного снижения налоговой нагрузки — для этого режима было бы избыточной мерой. Государство предоставило самозанятым другие формы поддержки: оплачиваемые больничные с 1 января 2026 года, единое пособие на детей при соблюдении критериев нуждаемости, а также право на оформление социального контракта.

Что делать самозанятым родителям: альтернативные меры поддержки

Отсутствие права на семейную налоговую выплату не означает, что самозанятые родители с двумя и более детьми полностью исключены из системы государственной социальной поддержки. Им доступен широкий спектр иных мер помощи.

1. Единое ежемесячное пособие в связи с рождением и воспитанием ребёнка

Эта выплата предоставляется нуждающимся семьям с детьми до 17 лет на тех же основаниях, что и для всех категорий граждан. Самозанятые могут её получать при соблюдении следующих условий:

- среднедушевой доход семьи не превышает прожиточный минимум на душу населения в регионе;

- соблюдается правило «нулевого дохода» — у взрослых членов семьи есть трудовой заработок не менее установленного минимального порога (в 2026 году — не менее 8 МРОТ за расчётный период, что составляет не менее 216 744 руб. за год);

- семья не имеет избыточного имущества (критерии аналогичны применяемым для единого пособия);

- у родителей нет задолженности по алиментам.

Важно отметить, что для самозанятых при оценке нуждаемости учитываются не только доходы от самозанятости, но и иные поступления: алименты, пенсии, пособия и т.д.

2. Материнский (семейный) капитал

Самозанятые родители имеют полное право на получение материнского капитала при рождении второго и последующих детей (сертификат выдаётся вне зависимости от налогового статуса матери).

3. Единовременные выплаты при рождении ребёнка

Это пособие предоставляется всем гражданам РФ независимо от их налогового статуса, включая самозанятых.

4. Социальный контракт

Самозанятые могут заключить социальный контракт с органами социальной защиты населения. По этому договору государство предоставляет единовременную выплату (до 350 000 рублей) на развитие личного подсобного хозяйства, открытие или развитие дела, приобретение необходимого оборудования, материалов, оплату аренды и т.д. Взамен заявитель обязуется выполнить определённые мероприятия по выходу из трудной жизненной ситуации, в том числе — поддерживать самозанятость и уплачивать налоги.

5. Ежемесячное пособие для беременных женщин (при соблюдении особых условий)

Самозанятые беременные женщины могут оформить это пособие при условии, что:

- срок беременности составляет от шести недель;

- женщина встала на учёт в медицинской организации на ранних сроках беременности (до 12 недель);

- среднедушевой доход семьи не превышает прожиточный минимум на душу населения в регионе;

- взрослые члены семьи имеют трудовой доход не ниже установленного минимального порога (в 2026 году — не менее 8 МРОТ за расчётный период).

6. Единовременная выплата при рождении ребёнка (справка на оборудование)

В ряде регионов действуют дополнительные программы поддержки семей с детьми, не зависящие от налогового статуса родителей.

Как самозанятому родителю всё же получить семейную выплату (если есть иные доходы)

Существует важное исключение, о котором знают не все. Если самозанятый родитель параллельно имеет официальные доходы, с которых уплачивается НДФЛ (например, работает по трудовому договору, совмещает самозанятость с основной работой, получает вознаграждения по договорам ГПХ, сдаёт недвижимость в аренду на законных основаниях и уплачивает НДФЛ), то он может получить семейную налоговую выплату в части дохода, облагаемого НДФЛ, уплаченного в 2025 году. То есть если в 2025 году у гражданина были и доходы от самозанятости, и заработная плата (с которой работодатель удерживал НДФЛ 13%), то выплата рассчитывается только с заработной платы, а доход от самозанятости в расчёт не принимается (ни для целей увеличения выплаты, ни для определения нуждаемости). Главное — чтобы сам родитель соответствовал всем критериям (двое и более детей, соблюдение лимитов дохода семьи, имущественный ценз).

Однако если единственным источником дохода является самозанятость и НДФЛ в 2025 году вообще не уплачивался, то право на семейную налоговую выплату отсутствует полностью — даже при условии низкого среднедушевого дохода семьи.

Бесплатная консультация юриста

Заключение

Семейная налоговая выплата — безусловно, важный и своевременный инструмент поддержки семей с двумя и более детьми. Однако его действие ограничено кругом родителей, уплачивающих налог на доходы физических лиц (НДФЛ) в бюджет. Самозанятые граждане, применяющие специальный налоговый режим «Налог на профессиональный доход» (НПД), выведены из‑под действия этой нормы, поскольку уплачивают принципиально иной налог по льготным ставкам 4% или 6%.

Если ваш единственный доход — от самозанятости, и НДФЛ в 2025 году с ваших доходов не уплачивался, то вы не сможете претендовать на налоговый кешбэк даже при соблюдении всех остальных условий. Но это не значит, что вы остаётесь без поддержки: вам доступны иные формы государственной помощи — единое пособие на детей (при соблюдении критериев нуждаемости), материнский капитал, единовременные выплаты при рождении ребёнка, социальный контракт, а для беременных — специальное ежемесячное пособие. Эти меры являются полноценной альтернативой и могут существенно облегчить финансовое бремя семей с детьми.

Родителям, которые совмещают самозанятость с официальным трудоустройством (и уплатой НДФЛ), стоит помнить: право на выплату в части дохода от трудовой деятельности сохраняется. В этом случае им необходимо внимательно рассчитать среднедушевой доход семьи с учётом всех поступлений.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главное — заранее оценить свои возможности, проконсультироваться с Социальным фондом России или через портал «Госуслуги», правильно заполнить заявление и не упустить сроки (с 1 июня по 1 октября 2026 года за доходы 2025 года). А самозанятым стоит рассмотреть все доступные меры поддержки, чтобы получить максимум льгот в рамках правового поля.