Ключевой вывод: Пропуск срока подачи декларации 3-НДФЛ за 2025 год, который истекает 30 апреля 2026 года, влечёт штраф в размере 5% от суммы налога к доплате за каждый полный или неполный месяц просрочки. Минимальный штраф составляет 1 000 рублей, максимальный не превышает 30% от суммы налога. Однако это лишь вершина айсберга — помимо штрафа за неподачу, налогоплательщика могут привлечь к ответственности за неуплату налога, начислить пени за каждый день просрочки, а при крупных долгах — ограничить выезд за границу или даже привлечь к уголовной ответственности.

В конце апреля 2026 года адвокат, старший партнер коллегии адвокатов «Юков и партнеры» Максим Ровинский в интервью «Газете.Ru» детально разъяснил все риски, связанные с несвоевременной подачей налоговой декларации по форме 3-НДФЛ. Поскольку до 30 апреля 2026 года остаются считанные дни, разберём максимально подробно: кто обязан отчитаться, какие штрафы грозят за просрочку, как налоговая может рассчитать налог без вашей декларации и что делать, если вы всё же опоздали.

Сроки декларационной кампании за 2025 год: что нужно знать

Декларационная кампания 2026 года охватывает доходы, полученные гражданами в 2025 году. Законодательство устанавливает два ключевых срока, которые нельзя путать между собой:

Срок подачи декларации 3-НДФЛ — 30 апреля 2026 года включительно. Это крайняя дата, когда налогоплательщик обязан представить в налоговый орган заполненную декларацию о доходах, полученных в 2025 году. Если 30 апреля выпадает на выходной день, срок переносится на ближайший рабочий день, но в 2026 году это рабочий четверг.

Срок уплаты налога, исчисленного в декларации — 15 июля 2026 года. Важно понимать: подать декларацию нужно до 30 апреля, а сам налог можно заплатить позже, но не позднее 15 июля. Эти два срока никак не связаны между собой — даже если вы подали декларацию вовремя, но не уплатили налог до 15 июля, последуют санкции за неуплату.

С 2026 года для декларирования доходов за 2025 год применяется новая форма налоговой декларации 3-НДФЛ, в которой учтены изменения в правилах исчисления НДФЛ и условий применения налоговых вычетов, произошедшие в 2025 году.

Кто обязан подавать 3-НДФЛ за 2025 год: подробный перечень

Многие россияне ошибочно полагают, что декларацию нужно подавать только при больших доходах или если налог не был удержан. Адвокат Максим Ровинский подчеркнул, что такая обязанность может возникнуть в самых разных ситуациях, даже если сумма дохода небольшая или договор не зарегистрирован в Росреестре.

Категории граждан, обязанные подать 3-НДФЛ за 2025 год:

- Продавцы имущества — лица, продавшие в 2025 году недвижимость, транспортные средства или иное имущество, находившееся в собственности меньше минимального срока владения (3 года для большинства объектов, 5 лет для недвижимости, приобретённой после 2016 года), если доходы превысили размеры налоговых вычетов. При продаже квартиры важно учитывать, что в ряде регионов с 2025 года налог могут рассчитывать не с цены сделки, а с кадастровой стоимости объекта.

- Получатели подарков — граждане, получившие в 2025 году в дар недвижимое имущество, транспортные средства, акции, доли или паи от лиц, не являющихся близкими родственниками. К близким родственникам относятся супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры.

- Сдающие имущество в аренду — лица, сдававшие в 2025 году квартиры, комнаты, машино-места, коммерческую недвижимость в аренду или наём, если налог не был удержан арендатором.

- Выигравшие в лотерею — граждане, получившие выигрыши свыше 4 000 рублей, если налог не был полностью удержан у источника выплаты.

- Получатели доходов из-за рубежа — лица, получавшие проценты по иностранным вкладам, дивиденды от зарубежных компаний, выплаты от иностранных работодателей или заказчиков.

- Индивидуальные предприниматели и самозанятые лица — ИП на общей системе налогообложения, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Важное уточнение: если вы продали имущество, находившееся в собственности дольше минимального срока владения, или получили подарок от близкого родственника, декларацию подавать не нужно — такие доходы освобождаются от налогообложения.

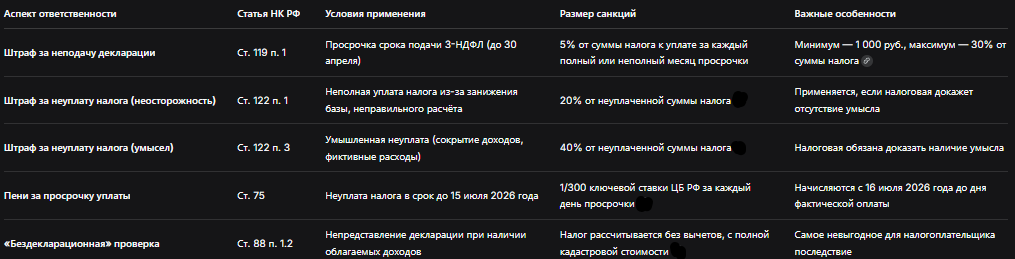

Штраф за неподачу декларации: как рассчитывается

Ответственность за непредставление налоговой декларации в установленный срок предусмотрена статьёй 119 Налогового кодекса Российской Федерации. По закону, за неподачу 3-НДФЛ до 30 апреля 2026 года применяется следующий механизм расчёта:

Формула расчёта: 5% от суммы налога, подлежащей уплате (доплате) на основании декларации, за каждый полный или неполный месяц просрочки, начиная со дня, установленного для её представления.

Ограничения:

- минимальный штраф — 1 000 рублей;

- максимальный штраф — не более 30% от суммы налога.

Примеры из практики для наглядности:

*Если по декларации налог к уплате составляет 50 000 рублей, а налогоплательщик опоздал на 3 месяца: штраф = 5% × 3 месяца = 15% от 50 000 рублей = 7 500 рублей.*

*Если по декларации налог к уплате составляет 0 рублей (например, при оформлении имущественного вычета или налогового вычета на обучение/лечение), а налогоплательщик опоздал на 2 месяца: штраф = 1 000 рублей (минимальный порог).*

*Если по декларации налог к уплате составляет 200 000 рублей, а налогоплательщик опоздал на 7 месяцев: 5% × 7 месяцев = 35%, что превышает установленный лимит в 30%. Штраф составит не 70 000 рублей, а 60 000 рублей (30% от 200 000 рублей).*

Как пояснил адвокат Максим Ровинский, «если по декларации налог платить не нужно, например из-за зачета ранее уплаченной суммы, штраф за несдачу декларации в срок все равно составит 1 тыс. рублей». Это касается ситуаций, когда подача декларации обязательна, но налоговая база равна нулю или полностью перекрыта вычетами.

«Бездекларационная» проверка: как налоговая начислит налог без вас

Самое неприятное последствие неподачи декларации — это не только штраф, но и риск того, что налоговая инспекция сама рассчитает налог на основании имеющихся у неё данных, и сделает это без учёта вычетов и льгот, на которые вы могли бы претендовать.

Если налогоплательщик не представил декларацию 3-НДФЛ от продажи либо получения в порядке дарения имущества, налоговые органы проводят «бездекларационную» камеральную проверку на основе имеющейся информации о налогоплательщике и об указанных доходах. Источниками такой информации могут быть:

- сведения из Росреестра о переходе права собственности на недвижимость;

- данные из ГИБДД о регистрации сделок купли-продажи транспортных средств;

- информация от банков о движении средств на счетах;

- данные от работодателей о выплаченных доходах, если они не были обложены налогом.

Адвокат Ровинский привёл яркий пример: при продаже машины, которой налогоплательщик владел менее трёх лет, налог будет рассчитан без учёта расходов, понесённых при покупке, хотя эти расходы можно было бы заявить в декларации для уменьшения налогооблагаемой базы. Аналогичная ситуация с продажей недвижимости: если не подать декларацию, налог могут начислить с полной кадастровой стоимости объекта, без учёта права на имущественный вычет в размере 1 000 000 рублей или расходов на приобретение.

Новые правила расчёта НДФЛ при продаже недвижимости в 2025 году

С 2025 года вступили в силу изменения, существенно влияющие на размер налога при продаже недвижимости. О них нужно знать каждому, кто планирует продавать квартиру, дом или земельный участок.

Изменение ставок НДФЛ:

С 2025 года изменились ставки НДФЛ с дохода от продажи недвижимого имущества: 13% с облагаемой суммы, не превышающей 2 400 000 рублей, а с суммы превышения — 15%. Это означает прогрессивную шкалу налогообложения для крупных сделок.

Изменение понижающего коэффициента кадастровой стоимости:

Федеральным законом от 12.07.2024 № 176‑ФЗ регионам предоставлено право увеличивать понижающий коэффициент при сравнении цены сделки с кадастровой стоимостью. Ранее применялся коэффициент 0,7 (то есть налоговая база не могла быть ниже 70% кадастровой стоимости). Теперь многие регионы установили коэффициент 1, что означает: если цена сделки ниже кадастровой стоимости объекта, для исчисления НДФЛ принимается полная кадастровая стоимость.

В 2025 году 8 регионов ввели у себя повышенный коэффициент 1 вместо 0,7, а в 2026 году к ним присоединились ещё несколько регионов. Например, Калининградская область приняла соответствующий закон, действующий с начала 2025 года, а Республика Татарстан также установила коэффициент 1 для операций с доходами от продажи недвижимости, полученными с 1 января 2025 года.

Что это значит на практике Если вы продали квартиру в 2025 году, которая находилась в вашей собственности менее минимального срока, и цена сделки в договоре существенно ниже кадастровой стоимости, налог будет начислен не с цены сделки, а с кадастровой стоимости. Перед продажей недвижимости рекомендуется заранее проверить величину кадастровой стоимости на сайте Росреестра. При существенном расхождении с рыночной ценой собственник может подать в Росреестр заявление об оспаривании результатов определения кадастровой стоимости, либо оспорить кадастровую стоимость в судебном порядке.

Штраф за неуплату налога и пени: дополнительные санкции

Неподача декларации в срок может привести к двойной ответственности. Адвокат Ровинский предупредил, что на практике налогоплательщика могут одновременно привлечь к ответственности и за несвоевременную подачу декларации, и за неправомерную неуплату налога.

Статья 122 НК РФ — штраф за неуплату налога:

- если неуплата произошла по неосторожности (например, из-за неправильного расчёта или занижения налоговой базы) — штраф в размере 20% от неуплаченной суммы налога;

- если неуплата совершена умышленно (налоговая докажет, что налогоплательщик специально не заплатил налог) — штраф в размере 40% от неуплаченной суммы налога.

Пени за просрочку уплаты налога:

Пени начисляются на задолженность за каждый календарный день просрочки и определяются в процентах от суммы недоимки. Для физических лиц, включая индивидуальных предпринимателей, процентная ставка пеней принимается равной 1/300 действующей в это время ключевой ставки Центрального банка Российской Федерации.

На момент написания статьи ключевая ставка ЦБ РФ с 16 февраля 2026 года составляет 15,5%. Пени начисляются со дня, следующего за установленным сроком уплаты налога (то есть с 16 июля 2026 года), и по день фактического погашения задолженности включительно.

Важно: Пени начисляются на сумму недоимки независимо от привлечения налогоплательщика к ответственности по статье 119 НК РФ (за неподачу декларации) и по статье 122 НК РФ (за неуплату налога). Все три вида санкций могут применяться одновременно.

Ключевые аспекты ответственности за налоговые нарушения: сравнительная таблица

Меры принудительного взыскания и уголовная ответственность

Если начисленные суммы не будут погашены добровольно, налоговый орган вправе применить меры принудительного взыскания. Как предупредил адвокат Ровинский, перечень таких мер достаточно широк:

- арест банковских счетов и списание средств в безакцептном порядке;

- удержание задолженности из заработной платы (через бухгалтерию работодателя);

- обращение взыскания на имущество должника (квартиру, машину, дачу, гараж);

- ограничение права выезда за пределы Российской Федерации при сумме задолженности свыше 10 000 рублей.

При крупных суммах недоимки возможна уголовная ответственность по статье 198 УК РФ «Уклонение от уплаты налогов и (или) сборов с физического лица». Крупным размером признаётся сумма налогов, превышающая 2 700 000 рублей за период в пределах трёх финансовых лет подряд. Уголовная ответственность предусматривает:

- штраф в размере от 100 000 до 300 000 рублей или в размере заработной платы за период от 1 года до 2 лет;

- принудительные работы на срок до 1 года;

- арест на срок до 6 месяцев;

- лишение свободы на срок до 1 года.

При особо крупном размере (свыше 13 500 000 рублей) наказание ужесточается вплоть до лишения свободы на срок до 3 лет.

Как избежать санкций: практические рекомендации

Если вы ещё не подали декларацию 3-НДФЛ за 2025 год, а до 30 апреля 2026 года осталось всего несколько дней, не паникуйте — у вас ещё есть время исправить ситуацию без штрафов.

Шаг 1. Проверьте, обязаны ли вы подавать декларацию. Воспользуйтесь приведённым выше перечнем обязанных категорий. Если вы не уверены, лучше проконсультироваться в налоговой инспекции или у профессионального бухгалтера.

Шаг 2. Подготовьте документы. Для заполнения декларации потребуются: паспорт, ИНН, документы о полученных доходах (договоры купли-продажи, дарения, аренды, справки от работодателей), документы на налоговые вычеты (чеки, договоры с образовательными и медицинскими учреждениями, документы о покупке жилья).

Шаг 3. Заполните декларацию. Это можно сделать тремя способами:

- самостоятельно в программе «Декларация» на сайте ФНС;

- через сервис «Личный кабинет налогоплательщика для физических лиц»;

- обратившись в специализированную организацию или к частному бухгалтеру.

Шаг 4. Отправьте декларацию в налоговую. Способы подачи:

- в электронном виде через «Личный кабинет налогоплательщика» — самый быстрый и удобный способ;

- лично в налоговую инспекцию по месту жительства;

- через многофункциональный центр МФЦ «Мои Документы»;

- по почте — заказным письмом с описью вложения и уведомлением о вручении. В этом случае датой подачи считается дата отправки письма.

Шаг 5. Уплатите налог. Если по декларации есть налог к уплате, его необходимо перечислить в бюджет не позднее 15 июля 2026 года. Реквизиты для уплаты можно найти в «Личном кабинете налогоплательщика» или на сайте ФНС.

Часто задаваемые вопросы (аналитика практики)

Вопрос 1: Я опоздал с подачей декларации на несколько дней, но налог к уплате равен нулю. Мне грозит штраф?

Ответ: Да, грозит минимальный штраф в размере 1 000 рублей. Как пояснил адвокат Ровинский, «если по декларации налог платить не нужно, например из-за зачета ранее уплаченной суммы, штраф за не сдачу декларации в срок все равно составит 1 тыс. рублей». Это связано с тем, что обязанность подать декларацию возникает сама по себе, независимо от наличия налога к уплате.

Вопрос 2: Меня могут оштрафовать одновременно и по статье 119, и по статье 122 НК РФ?

Ответ: Да, такая возможность существует. Адвокат Ровинский прямо указал, что «на практике налогоплательщика могут одновременно привлечь к ответственности и за несвоевременную подачу декларации, и за неправомерную неуплату налога». Если вы не подали декларацию и при этом не уплатили налог, который должны были задекларировать, налоговая инспекция имеет право применить обе санкции.

Вопрос 3: Я продал квартиру, которая была в собственности 10 лет. Нужно ли подавать декларацию?

Ответ: Нет, не нужно. Если недвижимость находилась в вашей собственности больше минимального срока владения (для большинства объектов — 5 лет для недвижимости, приобретённой после 2016 года, или 3 года в некоторых случаях), доход от её продажи освобождается от налогообложения, и декларацию подавать не требуется. Однако рекомендуется сохранить документы, подтверждающие срок владения, на случай, если налоговая запросит пояснения.

Вопрос 4: Какой штраф грозит, если я вообще никогда не подавал декларацию за 2025 год, а налоговая уже начислила налог без учёта вычетов?

Ответ: В этой ситуации вам грозят все три вида санкций: штраф по статье 119 НК РФ (5% от суммы налога за каждый месяц просрочки, но не более 30% и не менее 1 000 рублей), штраф по статье 122 НК РФ (20% или 40% от суммы недоимки) и пени по статье 75 НК РФ (1/300 ключевой ставки за каждый день просрочки). Кроме того, налог будет начислен без учёта вычетов, что существенно увеличит сумму. Единственный выход — как можно скорее подать «уточнённую» декларацию с заявлением всех положенных вычетов. В некоторых случаях это может уменьшить сумму налога к уплате, а возможно, и свести её к нулю.

Бесплатная консультация юриста

Заключение

Декларационная кампания 2026 года подходит к своему завершению — 30 апреля 2026 года истекает срок подачи декларации 3-НДФЛ за 2025 год. Как разъяснил адвокат Максим Ровинский, неподача декларации в срок влечёт серьёзные последствия, которые не ограничиваются одним лишь штрафом, а представляют собой комплексную систему санкций, включающую штраф за просрочку подачи, ответственность за неуплату налога, ежедневные пени, а при значительных суммах — арест счетов, ограничение выезда за границу и даже уголовную ответственность.

Самое важное, что нужно запомнить: даже если по итогам года у вас нет налога к уплате или сумма налога невелика, обязанность подать декларацию остаётся. Игнорирование этой обязанности, даже при нулевом налоге, приведёт к штрафу в размере 1 000 рублей. А вот если налог к уплате есть, то последствия будут куда серьёзнее — особенно если учесть, что налоговая инспекция при неподаче декларации проводит «бездекларационную» проверку и начисляет налог без учёта вычетов, что в разы увеличивает сумму недоимки.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Рекомендация: Если вы ещё не подали декларацию, не откладывайте это на последний день. Сделайте это сегодня через «Личный кабинет налогоплательщика» — это займёт не более 15–20 минут. А если у вас остались сомнения относительно необходимости подачи декларации, обратитесь за консультацией в свою налоговую инспекцию или к профессиональному бухгалтеру. Помните: своевременная подача декларации избавит вас от штрафов, пеней и судебных рисков.