При Аннуитетных платежах заемщик сначала выплачивает проценты банку, а основной долг уменьшается медленно.

Преимуществом Дифференцированных платежей является более быстрое погашение основной суммы долга - а следовательно и более коротким сроком ипотеки и меньшей суммой переплаты.

Однако большинство банков в России предлагают только аннуитетную ипотеку. Как же перейти на Дифференцированную ипотеку?

Есть довольно простой способ: с помощью частичного досрочного погашения. Погашая досрочно ежемесячно определенную сумму - можно достичь того, чтобы ежемесячно погашалась одинаковая часть основного долга. причем есть несколько стратегий дифференцированных платежей:

- С разной суммой погашения основного долга

- Дифференциальные платежи только первые несколько лет, а затем (когда будет погашена значительная часть основного долга - ануитетные платежи

- переменная сумма погашения основного долга - исходя из финансовых возможностей в определенном месяце

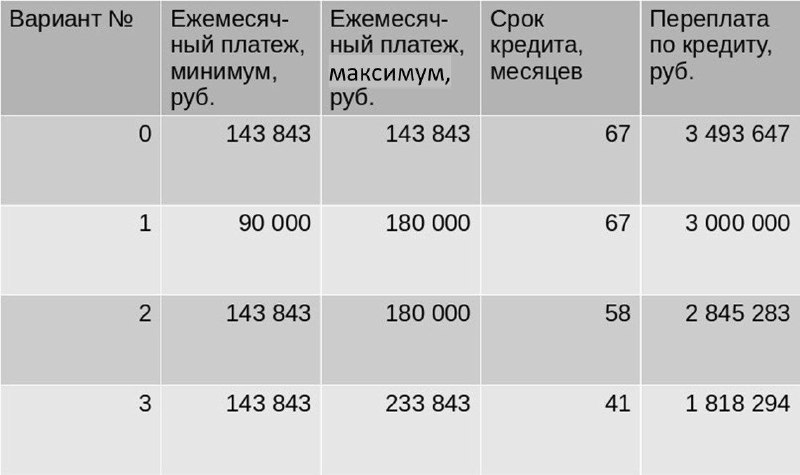

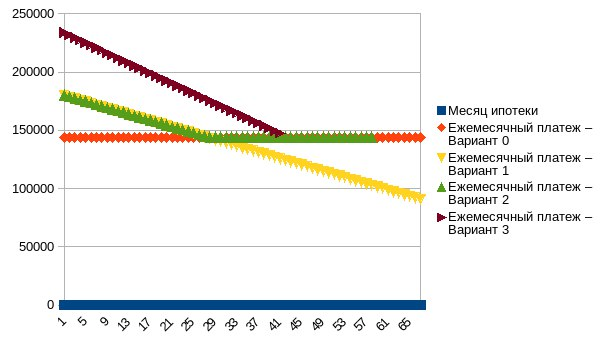

На графиках и в таблице ниже - показаны некоторые из вариантов дифференцированных платежей (ипотечный кредит - на 6 Млн., ипотечный процент - 18%) :

Вариант 0: ануитетные платежи

Вариант 1: дифференцированные платежи - без сокращения срока

Вариант 2: дифференцированные платежи, переходящие в ануитетные - с сокращением срока

Вариант 3: дифференцированные платежи - со значительным сокращением срока

Подписывайтесь на канал - чтобы узнать об ипотеке все что вам нужно для оптимизации кредита.

Можете описать ваш случай - в комментариях или в личке - для получения рекомендаций.