С 01.01.2026г предусмотрена форма акта сверки расчетов (ф.0510477). Форма утверждена Приказом № 61н (в ред. приказа Минфина России от 30.09.2024 № 144н). Методические указания по заполнению акта сверки (ф. 0510477) приведены в пп. 64.178 – 64.182 приложения 5 к Приказу № 61н.

При использовании в учете новой формы акта сверки необходимо учесть, что акт сверки (ф.0510477) обязателен с 2026г, если в договоре(соглашении) с контрагентом установлено условие о сверке расчетов с применением новой формы акта.

Если такие условия не прописаны, контрагент в праве не подписывать акт сверки (ф.0510477), а для сверки расчетов можно использовать иную форму акта.

Акт сверки формируется по данным бухгалтерского учета учреждения.

Акт (ф. 0510477) применяется для отражения результатов сверки расчетов с должником (кредитором) в целях фиксации задолженности (например, при предъявлении исковых требований, урегулировании задолженности по договору (соглашению), если такое требование установлено договором (соглашением) или актами Правительства России).

Акт сверки (ф. 0510477) применяется:

- с контрагентами по документам-основаниям на поставку товаров, оказание услуг, выполнение работ;

- по администрируемым доходам (кроме доходов, администрируемых ФНС России);

- по кредитам, займам (ссудам);

- с прочими дебиторами, учтенными на счете 0 210 05 000;

- по средствам, полученным во временное распоряжение, учтенным на счете 3 304 01 000.

Акт сверки (ф. 0510477) не применяется:

· расчетов по счету 0 301 00 000 "Расчеты с кредиторами по долговым обязательствам";

· расчетов с работниками (сотрудниками), например, по заработной плате, учтенных на счетах 0 302 11 000 и 0 206 10 000, с подотчетными лицами, учтенных на счете 0 208 00 000;

· расчетов с нерезидентами, учтенных на счетах 0 205 00 000, 0 206 00 000, 0 207 00 000, 0 302 00 000;

· расчетов по счетам 0 204 00 000 "Финансовые вложения", 0 215 00 000 "Вложения в финансовые активы", расчетов с физическими лицами, учтенных на счетах 0 205 00 000 "Расчеты по доходам";

· расчетов по межбюджетным трансфертам, субсидиям, субвенциям.

Согласно п. 64.179 приложения 5 к Приказу № 61н акт может формироваться как на дату проведения инвентаризации с дебиторами (кредиторами), по которым имеются ненулевые остатки на дату проведения инвентаризации, на дату исполнения сторонами обязательств по договору (соглашению), если данное требование установлено заключенным договором (соглашением), в иных случаях, например, по решению субъекта учета (при наличии соответствующего запроса), так и на иную дату, установленную субъектом учета в учетной политике.

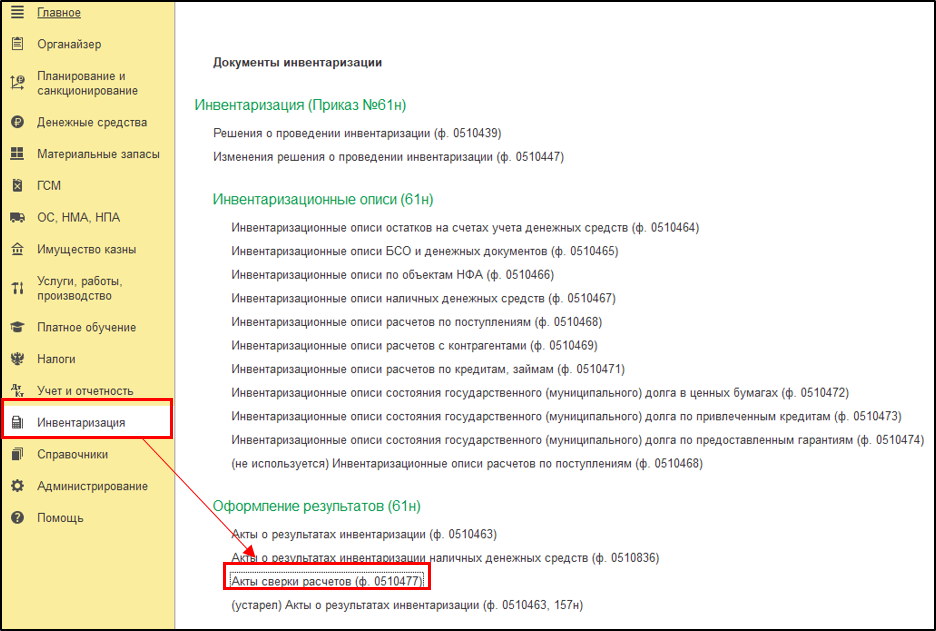

В программе 1С:Бухгалтерия государственного учреждения, ред.2.0 акт сверки можно сформировать Инвентаризация- Акт сверки расчетов (ф.0510477).

В заголовочной части акта (ф. 0510477) заполняются реквизиты:

– дата формирования акта;

– полное наименование контрагента;

– период сверки.

По кнопке Заполнить по данным бух.учета заполняется раздел 1 Акта сверки расчетов, который содержит информацию по всем документам-основаниям, заключенными с контрагентом, с подсчетом итогов по каждому правовому основанию и раскрытием итогов в разрезе счетов бухгалтерского учета.

В разделе 1 заполняются 4 закладки:

· операции;

· обороты;

· сальдо;

· сальдо всего по документу.

Раздел 1 подписывается ответственным исполнителем бухгалтерской службы или ответственным исполнителем, ведущим управленческий учет, простой ЭП, главным бухгалтером субъекта учета (централизованной бухгалтерии) и руководителем субъекта учета – ЭЦП.

Акт (ф. 0510477) с заполненным разд. 1 направляется субъектом учета контрагенту для заполнения разд. 2 «По данным контрагента».

Раздел 2 акта (ф. 0510477) со стороны контрагента подписывается руководителем (уполномоченным им лицом) и главным бухгалтером – ЭЦП (при наличии технической возможности, при отсутствии технической возможности – собственноручно на бумажном носителе).

Подписанный контрагентом акт (ф. 0510477) направляется субъекту учета в электронной форме или – при отсутствии технической возможности – на бумажном носителе в форме электронного образа (скан-копии) документа.

👉 Больше полезных материалов на сайте.

Также подписывайтесь на наши социальные сети⤵️

- Канал МАХ "ПРО бюджетный учет в 1С"

- Группа ВКонтакте

- Группа в Одноклассниках

- Канал на RUTUBE

- Канал в VK Видео