В России сейчас много говорят про блокировки, верификации, цифровую прозрачность и борьбу с мошенничеством.

Идея правильная. Никто не спорит. Ну тут и сейчас. Но есть один вопрос, который почему-то не принято задавать вслух: что происходит, когда система начинает работать, а рынок — нет?

Я работаю в юридической и налоговой реальности. И скажу аккуратно: это не та среда, где всё можно рассказать.

NDA, риски, угрозы — это не редкость, а фоновый шум. И если вы думаете, что мошенники — это какие-то маргиналы с окраин, то нет. Это часто вполне встроенные в систему люди, которые знают её лучше, чем те, кто пытается её контролировать.

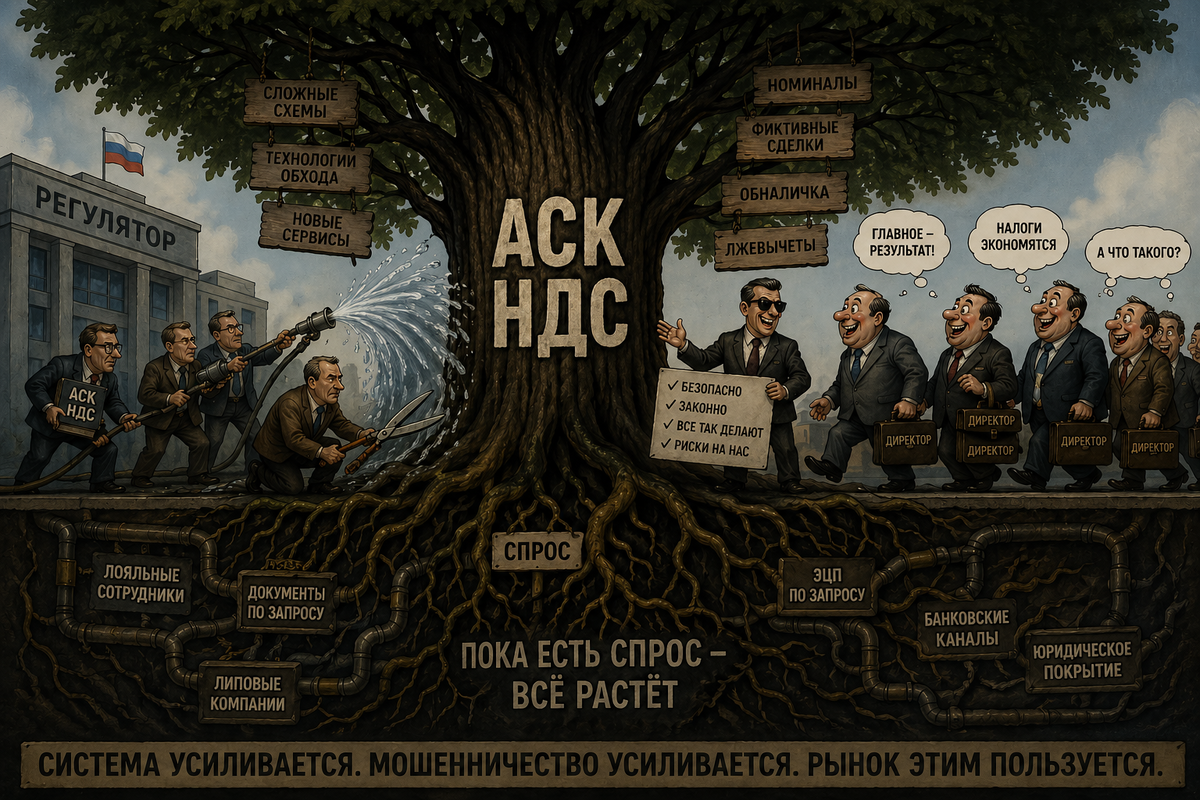

И вот здесь появляется АСК НДС.

Система, которая задумывалась как почти идеальный инструмент: сопоставить покупки и продажи, увидеть разрыв, задать вопрос.

ФНС прямо объясняет: «разрыв по НДС» — это когда операция у покупателя есть, а у продавца её нет. (источник: https://www.nalog.gov.ru/rn25/ifns/r25_14/info/9963288/)

Логика безупречная. Но дальше начинается практика. В 2025 году глава ФНС прямо сказал: рынок ушёл от случайных «однодневок» к профессиональным площадкам по НДС. (источник: https://www.rbc.ru/society/09/04/2025/67f6933b9a79472e7eeae5a4)

В 2026 году — крупнейшая раскрытая сеть:

4,8 тысячи компаний, около 40 тысяч клиентов, более 1,2 трлн рублей фиктивных вычетов. Из них 16 компаний оформлено на Номинального Номинала Номиналовича.

(источник: https://prim.rbc.ru/society/14/04/2026/69ddfa499a7947a40a141c54)

Это уже не «ошиблись». Это индустрия. С бухгалтерией. С IT. С юристами. С номинальными директорами. С электронными подписями. С выстроенной логистикой денег. Нагло насмехающаяся над регулятором. И ключевая фигура этой индустрии — номинал.

Не герой анекдота. Не «бедный человек, которого попросили подписать».

А функциональный элемент схемы. На него регистрируют компании.

На него выпускают ЭЦП. Он подписывает документы. Он ходит на допросы. Он становится крайним. А система тем временем продолжает работать. Налоговые решения читаются как методичка. Компания не имеет имущества. Нет транспорта. Нет сотрудников. Нет поставщиков. НДС к вычету — почти 100%.

Деньги уходят в обнал. А номинальный директор не имеет тех ценностей, которые бы испугали его не быть номинальным директором. Понимаете, да?

И налоговый орган прямо пишет: это искусственный документооборот, направленный на уменьшение налогов.

В другом случае: директор числится, но документы не подписывал. Подписи — чужие. Значит, сведения недостоверны, руководитель — номинальный.

Суды на это смотрят уже без иллюзий.

Верховный суд в 2023 году чётко сказал:

нельзя получать налоговую выгоду через формальные операции с компаниями, которые не ведут реальную деятельность.

(источник: https://www.consultant.ru/document/cons_doc_LAW_464347/)

Но добавил важное:

нельзя автоматически наказывать добросовестного налогоплательщика, если он не знал о нарушениях.

(источник: https://www.consultant.ru/legalnews/24059/)

И вот здесь возникает главный конфликт. Потому что на бумаге — «проверяйте контрагентов». А в жизни — рынок, который профессионально имитирует нормальность. Результат — вот такие цифры.

В одном из дел:

НДС доначислен — 84,3 млн рублей налог на прибыль — 98,9 млн штраф — 10,9 млн

И это не исключение. Это обычная цена «мы просто не знали». Суды давно не смотрят только на документы.

Они смотрят на реальность:

— был ли товар

— кто его перевозил

— где склад

— есть ли персонал

— есть ли деловая история

— есть ли экономический смысл

И прямо говорят: расходы и вычеты возможны только при реальности операций и их экономической обоснованности.

Более того — нормальная компания, по мнению суда, обязана проверять контрагента: его репутацию, ресурсы, способность исполнить договор.

То есть стандарт давно поменялся. Но рынок — не до конца. И вот теперь давайте сделаем неприятный эксперимент. Давайте предположим, что никакой схемы нет. Что всё это — просто совпадение.

Что бизнес в России ведут люди, которые:

— случайно выбирают контрагентов без сотрудников

— случайно платят миллионы компаниям без имущества

— случайно подписывают документы без логистики

— случайно не замечают, что у поставщика ноль налогов

— и искренне удивляются, когда приходит доначисление

Просто не повезло. Просто не проверили. Просто не подумали. И это происходит… десятки тысяч раз.

Каждый год.

В стране, где эти же люди:

— выигрывают тендеры

— управляют оборотами в сотни миллионов

— строят бизнесы

— ведут переговоры с корпорациями

Но при этом не могут задать один базовый вопрос:

«А у моего поставщика вообще есть кто-нибудь, кроме печати?»

Верится?

Нет.

И вот здесь заканчиваются сказки. Потому что есть только два варианта.

Либо у нас массовая управленческая несостоятельность такого масштаба, что это уже национальная проблема. Либо значительная часть рынка осознанно участвует в игре, делая вид, что ничего не понимает.

И если честно — второй вариант выглядит куда ближе к реальности. И по-моему требует признания того, что что-то в системе, а не в людях не работает. Бизнес движется по своим правилам - эти правила НЕ понятны ни одному силовику. Вы даже не представляете как у налоговика взгляд на бизнес через 5-10 лет работы в системе, коротко - ошибочный

Поэтому давайте перестанем делать вид, что проблема в недоработках или в том, что «ещё чуть-чуть — и система дожмёт рынок». Не дожмёт. Потому что мы уже видим обратное. АСК НДС усиливается — и вместе с ней усиливается рынок, который на ней зарабатывает. Появляются не просто схемы, а полноценные сервисы, которые умеют жить внутри этой системы, обходить её, подстраиваться под неё и даже использовать её логику в свою пользу. По сути, сама среда контроля стала средой для выращивания новых типов мошенничества. Чем сложнее и умнее контроль, тем дороже и изощрённее становятся «решения» по его обходу. И это уже не отклонение — это новая норма рынка.

Регулятор в этой модели оказывается в странной позиции. Он может усиливать инструменты, расширять контроль, запускать новые проверки, но он не может убрать главный фактор — спрос. Потому что параллельно с ростом контроля растёт и количество тех, кто готов этим пользоваться. И это самая неудобная часть всей истории. У нас нет ситуации, где есть «несколько плохих актеров». У нас есть значительное количество директоров, которые осознанно заходят в эти конструкции, потому что им это продают, им это объясняют, им это делают «под ключ». Они подписывают документы, проводят деньги, принимают решения — и делают это не в состоянии заблуждения, а в состоянии согласия с риском, который кажется управляемым.

И вот здесь рушится самая удобная иллюзия. Это не история про то, что «мошенники всех обманули». Это история про то, что сформировался устойчивый рынок, где с одной стороны — профессиональные продавцы схем, а с другой — вполне рациональные покупатели, которые готовы платить за снижение налоговой нагрузки и закрывать глаза на то, как именно это достигается. АСК НДС в этой системе не уничтожила мошенничество — она сделала его более структурированным, более дорогим и, в каком-то смысле, более технологичным.

Система есть. Она работает. Но она работает внутри среды, которая эту систему уже переварила и встроила в себя. И пока эта среда существует — пока есть спрос, пока есть готовность играть в эту игру — мы будем видеть одно и то же: усиление контроля и параллельный рост способов его обхода.

Max: https://max.ru/id7810978256_biz

Сайт: https://hack-fin.ru/

Сайт платформы (выставление счетов, согласование платежей, подключение банков по АПИ - мультибанк, ДДС, два уровня аналитики): https://promo.okcept.ru/