Что если я скажу вам: один человек заработал на золоте за год 42%, а другой - при тех же ценах на золото - потерял деньги? И оба вложили по миллиону. И оба держали ровно 12 месяцев.

Привет, друзья! Давайте разбираться - потому что в золоте спрятана ловушка, о которой большинство не думает до момента продажи.

Сначала - контекст, без которого цифры бессмысленны

За 2023 год золото выросло примерно на 13% в долларах. За 2024 - ещё около 27%. То есть кто вошёл в начале 2023-го с миллионом рублей и вышел в конце 2024-го - мог получить очень приличный результат. Но мог и разочароваться. Всё зависело от одного: через какой инструмент.

Таких инструментов для российского инвестора - четыре. Разберём каждый честно.

Инструмент 1: ОМС - обезличенный металлический счёт

Открываете счёт в банке. Покупаете граммы золота. Физически - ничего нет, только цифры в приложении.

Миллион рублей при цене золота 5 500 руб./г - это около 181 грамма.

Через год золото выросло на 20% - счёт показывает примерно 1 200 000 руб. Красиво.

Что это значит на самом деле?

Во-первых, спред. При покупке банк берёт 2-5% сверху курса ЦБ. При продаже - отдаёт на 2-5% ниже. Итого "туда-обратно" можно потерять 4-10% ещё до того, как золото вообще двинется. Это не комиссия, это разница в цене покупки и продажи. Маленькая деталь, о которой не пишут в рекламе.

Во-вторых, ОМС не застрахован через АСВ. Лопнет банк - граммы испарятся вместе с ним.

В-третьих, налог. При закрытии счёта вы платите 13% НДФЛ с разницы. Если нет подтверждённых расходов - считают со всей суммы продажи. Вычеты для ОМС работают хуже, чем для биржевых инструментов.

Итог по ОМС на миллион при +20% за год:

- Прибыль номинальная: 200 000 руб.

- Минус спред (возьмём 6% туда-обратно): -60 000 руб.

- Минус НДФЛ 13% с 140 000 руб.: -18 200 руб.

- Чистая прибыль: около 121 800 руб. - это 12,2% вместо 20%.

Не ужас, но далеко от рекламного "золото выросло на 20%".

Инструмент 2: Физические слитки

Берёте слиток в банке. Он у вас дома или в ячейке. Тактильное удовольствие гарантировано.

Сразу скажу: для большинства инвесторов это наименее выгодный способ.

Почему? НДС 20% платить уже не нужно - с 2022 года отменили, и это было правильное решение. Но другие проблемы никуда не делись.

Спред при покупке слитка в банке - 5-8% от биржевой цены. Иногда больше, если слиток маленький (1-5 грамм). Обратный выкуп - по цене ниже рынка. Плюс расходы на хранение, если берёте ячейку.

При продаже - НДФЛ 13% с прибыли. Но вот хорошая новость: если держите слиток более 3 лет, налог не платите вообще. Это называется льгота на долгосрочное владение.

Итог по слиткам на миллион при +20% за год (продали через год):

- Прибыль номинальная: 200 000 руб.

- Минус спред при покупке и продаже (10% суммарно): -100 000 руб.

- Минус НДФЛ 13% с 100 000 руб.: -13 000 руб.

- Чистая прибыль: около 87 000 руб. - это 8,7% вместо 20%.

А вот и нет - это совсем не "вложил в золото и заработал". Тот самый человек, который "потерял при росте золота" из начала статьи - скорее всего, держал слитки.

Слитки работают только на горизонте 5+ лет с льготой долгосрочного владения. Тогда картина меняется.

Инструмент 3: ETF и БПИФ на золото

На московской бирже есть несколько фондов, которые отслеживают цену золота. Самые известные: БПИФ от ВТБ (VTBG), от Тинькофф (TGLD), от УК Альфа-Капитал (AKGD).

Работают как обычные акции: купили через брокера - держите, продали - зафиксировали результат.

Главное преимущество: льгота долгосрочного владения (ЛДВ).

Держите фонд 3 года и более - при продаже НДФЛ не платите совсем. Лимит - 3 миллиона руб. прибыли в год (на каждый год владения). Для большинства частных инвесторов это полное освобождение от налога.

Комиссия управляющей компании - 0,5-1,0% в год. Это меньше, чем потери на спреде при ОМС или слитках.

Итог по БПИФ на миллион при +20% за год (продали через год, без ЛДВ):

- Прибыль: 200 000 руб.

- Минус комиссия фонда ~0,7%: -7 000 руб.

- Минус НДФЛ 13% с 193 000 руб.: -25 090 руб.

- Чистая прибыль: около 167 910 руб. - это 16,8%.

А если держали 3 года и вышли:

- Прибыль от роста за 3 года (допустим, +60% суммарно): 600 000 руб.

- Комиссия фонда 3 × 7 000 = -21 000 руб.

- Налог: 0 руб. (ЛДВ)

- Чистая прибыль: 579 000 руб. - это 57,9% на вложенный миллион за 3 года.

Вот почему на мой взгляд БПИФ - лучший инструмент для тех, кто хочет держать золото долго.

Инструмент 4: Акции золотодобытчиков РФ

Полюс, Селигдар, ЮГК. Вот три основных игрока на нашем рынке.

Это совсем другой инструмент. Здесь вы покупаете не золото - вы покупаете бизнес, который добывает золото. А это значит: менеджмент, долговая нагрузка, операционные риски, дивиденды - всё это влияет на цену, иногда сильнее, чем само золото.

Пример из жизни. В 2024 году золото выросло примерно на 27% в долларах. Полюс за тот же период - плюс-минус ноль в рублях (с учётом курса и новостного фона). Почему? Потому что компания отказалась от дивидендов, нарастила долг, рынок закладывал риски. Бизнес работает, металл растёт, а акционеры сидят без прибыли.

Селигдар - интереснее. Компания номинирует долг в золоте, что создаёт необычную структуру: при росте золота растут активы, но растёт и долговая нагрузка в рублях. Нестандартная история, надо понимать, что берёте.

Плюсы акций:

- Потенциал выше цены золота при росте рынка

- Дивиденды (у некоторых)

- ЛДВ при держании 3+ лет

Минусы:

- Специфические риски компании, которых нет у золота

- Высокая волатильность

- Нужно следить за отчётностью и новостями

Итог: акции золотодобытчиков - для тех, кто готов разбираться в бизнесе конкретных компаний. Это не "купил золото и забыл", это отдельная инвестиция в акции.

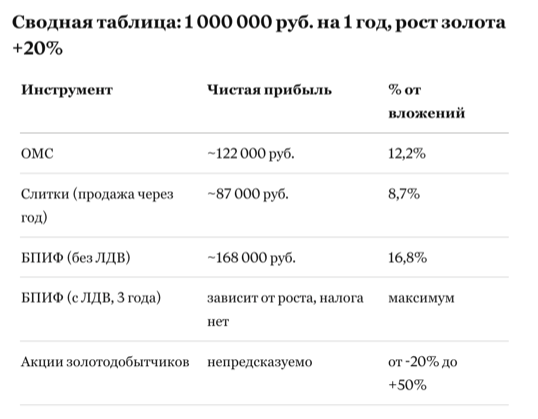

Сводная таблица: 1 000 000 руб. на 1 год, рост золота +20%

ИнструментЧистая прибыль% от вложенийОМС~122 000 руб.12,2%Слитки (продажа через год)~87 000 руб.8,7%БПИФ (без ЛДВ)~168 000 руб.16,8%БПИФ (с ЛДВ, 3 года)зависит от роста, налога нетмаксимумАкции золотодобытчиковнепредсказуемоот -20% до +50%

Мой взгляд: что выбрать и почему

Если горизонт меньше года - золото вообще не трогать. Слишком высоки издержки входа-выхода. Золото - не инструмент для коротких спекуляций.

Если горизонт 1-3 года - БПИФ через ИИС или брокерский счёт. Минимальные спреды, понятный налоговый расчёт, ликвидность в любой день.

Если горизонт 3+ лет и хочется физику - тогда слитки имеют смысл. ЛДВ полностью закрывает налоговый вопрос, если дождались.

ОМС - на мой взгляд, худший вариант для инвестора. Спред режет доходность, страхования нет, налоговые льготы минимальны. Единственный плюс - простота открытия в приложении банка. Но за удобство придётся платить.

Акции золотодобытчиков - только если вы следите за рынком, читаете отчёты и понимаете, что берёте. Не как "заменитель золота", а как отдельная инвестиционная идея.

И вот о чём я хочу спросить вас напрямую

Всё, что описано выше - это 8-17% годовых при удачном году для золота. Золото может расти, может падать. В 2022 году оно практически не изменилось в рублях. В 2021-м давало минус в долларах.

Я в своём портфеле держу около 20% в займах под залог недвижимости. Доходность - около 30% годовых в рублях. Фиксированная. Не зависит от того, куда пошло золото, нефть или доллар.

Вход - от 50 000 руб. Сделки я выбираю лично. Вместе со мной в них участвуют несколько сотен инвесторов.

Если интересно - присоединяйтесь в MAX, там всё подробно: 👉 https://max.ru/join/GtOQTLcdIZPMH6ssvRe0am9RJWRSav2OSc6rn55-V24

Или в Телеграм, если так удобнее: 👉 https://t.me/+norzz7ri0NdkMzQy

Там же - все мои разборы, сделки и цифры в режиме реального времени. Подписывайтесь, друзья. Разбираться в деньгах - это не скучно, если объяснять на спичках 🙂