Всем привет!

Сегодня заметил новость, которая не то что бы ошарашила интернет-пространство, но все таки какое то гнетущее явление оказала.

Новость о том, что крупные ритейлеры непродовольственных товаров начинают резать площади своих магазинов. И это уже не какие то точечные ситуативные меры, а тенденция.

Ситуация, описанная в новости, — это не просто рядовое событие, а полноценный сдвиг тектонических плит в мире российской розницы. Гипер- и супермаркеты стремительно теряют былую привлекательность, уступая место компактным "островкам" быстрой торговли.

За первыми скромными ласточками в лице Lime, Melon Fashion Group и "Детского мира" стоит самый настоящий лунный пейзаж рынка: по итогам девяти месяцев 2025 года число супер- и гипермаркетов сократилось на 67 объектов общей площадью 185 тыс. кв. м.

А если смотреть на гигантов шире, то общий прирост площадей у топ-200 ретейлеров упал почти на 10% — это антирекорд за последние годы.

Весь этот процесс — смесь вынужденной меры и отчаянной попытки угнаться за "цифрой". Сеть "Детский мир", например, за 2025 год открыла 42 "Детмир мини" (до 400 кв. м), покрыв 30 новых городов. А "М.Видео" превращается в сервисный "белый склад" (white store), где главное — выдача, а не витрина.

Давайте разберемся, чем вызван этот камерный тренд, кому и когда он выгоден, что он несет простым смертным покупателям и как на ту же самую проблему туманного будущего офлайна нашли модные решения за "бугром".

1. Почему так вышло: анатомия сжатия

С уходом каждого гипермаркета природа, как известно, не терпит пустоты. Эту пустоту заполняют три слона, на которых держится новая реальность:

- От экономии к бережливости (Сберегательная модель): Потребители перестали делать стратегические запасы тушенки и успешно переключились на модель "купил здесь и сейчас". Импульсивные покупки в огромных залах — прошлый век. Теперь все хотят прогнозируемый чек и точечное удовлетворение потребности.

- Эпоха "маркетплейс всевластия": Онлайн-каналы оттягивают на себя серьезные объемы продаж. Покупательская способность населения не растет, а пул клиентов, готовых платить, сокращается. Смысл держать в офлайне "слоновью" витрину, если все ищут товар в телефоне?.

- Математика нерентабельности: Строить и обслуживать огромные площади в эпоху высоких ставок, дорогих кредитов и кадрового голода — это финансовый мазохизм. По оценкам Infoline, открывать супермаркеты и гипермаркеты сегодня просто убыточно.

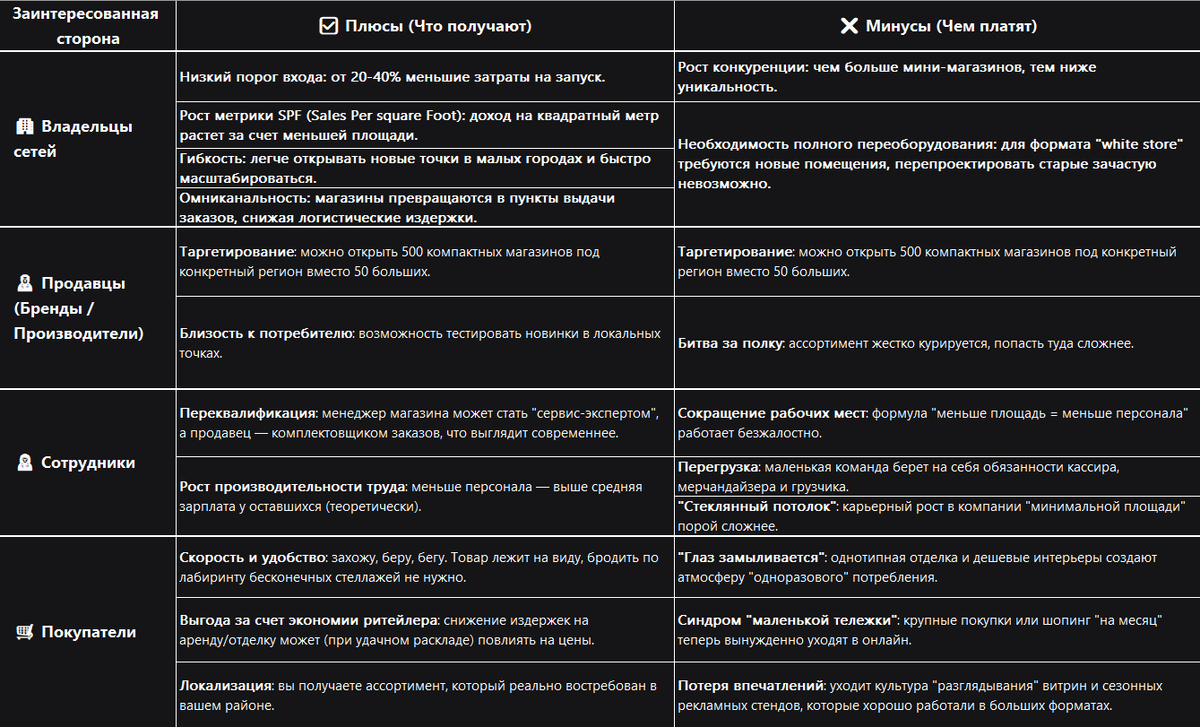

2. Кому пир, кому пост? Анализ плюсов и минусов для бизнеса, сотрудников и покупателей

Давайте посмотрим правде в глаза: у этого перехода, как и у любой реформы, есть победители и проигравшие.

3. Жизнь после гипермаркета: 5 шагов трансформации офлайна в эру онлайна

Итак, мы наблюдаем не просто "ужимание" ретейла — происходит его от несколько моделей, как офлайн может выжить и процветать, не пытаясь победить "цифру":

- От витрины к складу (White Store). Магазин превращается в логистический узел. Товар почти нет смысла выкладывать красиво — его нужно быстро отдать курьеру или клиенту, который пришел за самовывозом.

- "Фиджитал" (Phygital) — цифра в массы. Например, X5 Group запускает магазины без кассиров, где покупатель оформляет и оплачивает заказ через приложение. Площади залов перекраиваются: сейчас в обычной "Пятерочке" на торговлю отводится 70% площади, а в новом формате это соотношение станет обратным (30% под торговый зал, 70% под склад).

- Концептуальный шоу-рум (Showrooming). Этот формат уже набирает обороты: в магазине нет товара в наличии, но есть живые образцы, дизайнеры и консультанты. Покупатель выбирает вещь в уютной атмосфере, а заказ уезжает к нему домой со склада. IKEA, например, запускает такие "Plan and Order Point" (точки "Спланируй и закажи").

- Сценарий, а не "свалка" товаров. Магазины будущего строятся не по принципу "сначала чайники, потом кроссовки", а вокруг конкретных сценариев жизни клиента: "Собрать ребенка в школу", "Ужин за 15 минут" или "Подарок коллеге".

- "Ультракон" (Ultra-Convenience Store). Крайняя степень минимизации. Точка работает на микро-локации (офисное лобби, заправка). Основной упор — на готовую еду, напитки и услуги. Она берет не ассортиментом, а местоположением и режимом 24/7. Компания "Нильсен" считает этот формат драйвером ближайших лет.

4. Российская "минус-площадь" в зеркале мировой практики

Кейсы российских компаний — лишь отражение глобального процесса, который идет с разной скоростью и стилями по всему миру. Давайте посмотрим, какую музыку заказывают заграницей (сводные данные представлены в таблице):

Выводы и прогнозы

Итак, мы наблюдаем не просто "ужимание" ретейла — происходит его глубокая мутация. Территориальный захват (экстенсивный рост) меняется на интеллектуальный (интенсивный).

Ретейлеры превращаются в агрегаторов, которые не продают "место на полке", а решают задачу клиента.

Гипермаркеты и супермаркеты, скорее всего, не исчезнут вовсе — они станут нишевым продуктом для "профессиональных" закупок раз в месяц.

Но основная битва развернется в сегменте "последней мили". Кто быстрее доставит товар из офисного подвала до кофеварки сотрудника — тот и победил.