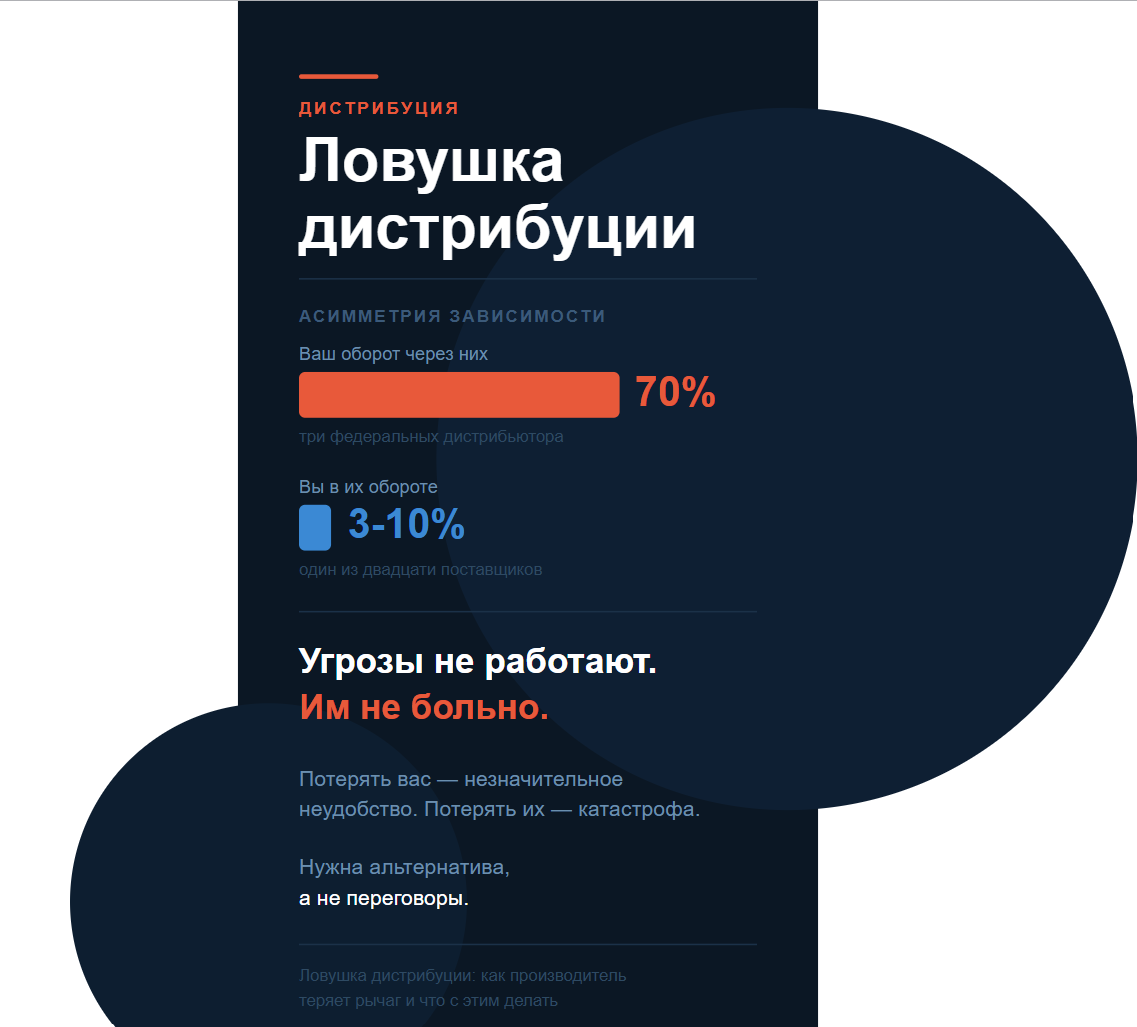

Компания-производитель работает с тремя крупными федеральными дистрибьюторами. На них приходится 70% оборота. Казалось бы, сильная позиция: вы работаете с лидерами рынка, стабильными и крупными компаниями. Но за этой цифрой скрывается структурная ловушка.

Для каждого из трёх дистрибьюторов производитель - один из двадцати поставщиков. Доля производителя в обороте каждого из них: 3-10%. Потерять такого поставщика не страшно. Именно поэтому годами работает схема, которую в мире дистрибуции называют channel stuffing.

Channel stuffing: аукцион наоборот

Механика простая и разрушительная. Конец месяца - план горит - дистрибьютору предлагают партию с дополнительной скидкой к итак минимальным ценам 10-30%. Дистрибьютор берёт, кладёт на склад. В следующем месяце не заказывает - распродаёт остатки. План снова горит - снова скидка.

В итоге дистрибьютор научился ждать. Он знает: если не заказывать сейчас - в конце месяца дадут дешевле. Это уже не дистрибуция - это аукцион наоборот, где производитель торгует против себя.

Признаки того что схема работает именно так: продажи скачут - конец месяца всегда лучше начала; дистрибьюторы затягивают заказы до последнего; при любом намёке на изменение условий - угроза уйти к конкуренту.

Асимметричная зависимость

Зависимость здесь односторонняя, и это легко показать четырьмя фактами.

70% оборота идёт через трёх дистрибьюторов - значит, производитель зависит от них. Производитель при этом составляет 3-10% в их обороте - значит, они от производителя не зависят. Годами давали скидки - дистрибьюторы привыкли и теперь просто ждут. Хотят поднять маржу - дистрибьюторам это невыгодно.

Потерять вас - незначительное неудобство. Потерять их - катастрофа. Угрозы в такой конфигурации работают только в одну сторону - и не в пользу производителя.

Почему просто поднять цены не получится

Если убрать скидки резко - дистрибьютор скажет:

«У меня склад забит по старой цене, я три месяца буду распродавать без новых заказов»

И он будет прав. Три месяца без заказов - удар по плану производителя. А поскольку все трое федеральных дистрибьюторов конкурируют между собой во всех регионах - последовательный переход невозможен. Если один первым поднимет цены, его клиенты немедленно уйдут к двум другим. Лояльный дистрибьютор теряет объём, доверие разрушено.

Единственный рабочий вариант - одновременный переход всех троих.

Как выходить из ценового капкана

Шаг первый - аудит складских остатков. Прежде чем что-то менять - понять точную цифру: сколько товара сейчас лежит на складе у каждого дистрибьютора. Без этого любые переговоры ведутся вслепую.

Шаг второй - одна встреча, все трое. Никаких предварительных переговоров по одному. Рынок маленький, все друг друга знают. Формат - партнёрская стратегическая сессия, где производитель честно признаёт что старая схема была ошибкой, показывает как она вредит всем троим и предлагает новую модель одновременно всем.

Ключевой аргумент который работает для всех сразу:

«Сейчас вы трое бьётесь друг с другом ценой на наш товар. Маржи нет ни у кого. Мы предлагаем это остановить - единая цена для всех, конкурируйте сервисом и скоростью»

Все трое устали от этой войны. Просто никто не может выйти из неё в одностороннем порядке - производитель даёт им возможность выйти одновременно.

Шаг третий - механика перехода. Складские остатки закрываются единой программой расчистки с одинаковыми условиями для всех. Новая цена объявляется одновременно и вступает в силу с одной даты. Переходный период 90-120 дней - дистрибьюторы продают остатки по старым ценам, новые поставки уже по новым. Скидки в конце месяца больше не существуют.

Шаг четвёртый - сломать цикл месячного плана. Пока план считается помесячно - давление на скидки никуда не уйдёт. Нужно перейти на квартальное планирование с дистрибьюторами и убрать у менеджеров KPI за месячный объём.

Глубинная проблема: федеральный дистрибьютор закрыл доступ к рынку

За годами работы через федеральных дистрибьюторов возникла вторая, более серьёзная проблема. Производитель сам передал им своих локальных дистрибьюторов и развил многих из них как субдистрибьюторов. Теперь цепочка выглядит так: производитель работает через трёх федеральных дистрибьюторов, каждый из которых обслуживает своих локальных партнёров, а те уже выходят на конечных клиентов.

Это означает три проблемы одновременно.

Конечный клиент невидим. Вся клиентская база - у федерального дистрибьютора. В случае конфликта или смены его приоритетов производитель теряет не просто канал, а весь накопленный доступ к рынку - без возможности быстро восстановить его напрямую.

Локальный дистрибьютор лоялен федеральному, не производителю. Федеральный дистрибьютор его кредитует, обеспечивает логистику, даёт доступ к десяткам поставщиков одной поставкой. Производитель - просто одна из позиций в каталоге.

Зависимость удвоена. 70% оборота плюс весь доступ к рынку - через одно окно.

Почему обучение субдистрибьюторов не решает проблему

Многие производители в этой ситуации идут по пути работы через федерального дистрибьютора: получают базу субдистрибьюторов, проводят обучение, строят личные отношения. Субдистрибьютор начинает знать и ценить бренд - но продолжает заказывать через федерального дистрибьютора.

Причина структурная. Федеральный дистрибьютор даёт субдистрибьютору кредитную линию и отсрочку платежа, сборную поставку от десятков поставщиков одной машиной, возврат остатков и единый документооборот.

Субдистрибьютор лоялен производителю эмоционально - и лоялен федеральному дистрибьютору операционно. Операционная лояльность всегда побеждает. Пока производитель не закрывает хотя бы одну из этих операционных потребностей лучше федерального дистрибьютора - зависимость не снизится, сколько бы обучений и встреч ни было проведено.

Что реально может изменить расстановку сил

Кредитование и собственная логистика требуют денег. Если ресурс ограничен - остаётся ассортиментный рычаг: единственный инструмент который не требует денег, только управленческого решения.

Логика простая: выделить 20-30% SKU как прямые позиции - не передавать федеральному дистрибьютору совсем. Через федеральный канал идёт стандартный ассортимент и массовые позиции. Напрямую - новинки первыми, эксклюзивные позиции, дефицитные SKU, кастомные решения под проекты.

Субдистрибьютор который хочет предложить клиенту что-то особенное - идёт к производителю напрямую. Сначала по дефицитным позициям. Потом привыкает к прямой работе.

Параллельное строительство альтернативных каналов

Ни одно из описанных решений не даст быстрого результата если 70% оборота по-прежнему зависит от трёх дистрибьюторов. Переговорная позиция меняется только когда появляется реальная альтернатива.

Локальные независимые дистрибьюторы - те кто ещё не встроен в систему федеральных дистрибьюторов. Для такого партнёра производитель может стать 20-30% оборота сразу - это кардинально другая переговорная позиция.

Маркетплейсы - быстрый вход, широкий охват. Использовать не как основной канал, а как витрину и инструмент для нишевых SKU которые федеральный дистрибьютор не берёт.

OEM производители - компании которым нужны расходники для своей техники. Длинный цикл входа 6-12 месяцев, но стабильные контракты и высокая маржа. Федеральные дистрибьюторы здесь не конкуренты вообще.

Целевая картина через 18 месяцев: доля трёх федеральных дистрибьюторов снижается с 70% до 45-50%, локальные независимые дистрибьюторы дают 20-25%, маркетплейсы - 10-15%, OEM и прямые B2B - ещё 10-15%.

Когда федеральные дистрибьюторы падают с 70% до 45-50% - начинается другой разговор об условиях. Потому что теперь производитель может позволить себе уйти без катастрофы.

Главный вывод

Проблема не в том, как вести переговоры с тремя дистрибьюторами. Проблема в том, что бизнес-модель построена на канале где у производителя нет силы. Компания начинает работать на канал, а не канал на компанию. Всё больше ресурсов уходит на удержание отношений с тремя партнёрами - и всё меньше остаётся на продукт, на новые рынки, на рост.

Менять условия нужно начинать не с переговоров - а со строительства альтернативы которая даст рычаг. И параллельно - с ассортиментного решения которое создаёт операционную причину работать напрямую.

Идеальный сценарий - когда федеральный дистрибьютор узнаёт о прямых контрактах не как об угрозе, а как о совместном развитии рынка. Производитель закрывает белые пятна которые федеральный дистрибьютор всё равно не обслуживает. Конфликта нет, но баланс сил меняется.

--

Павел Сергеевич Борин