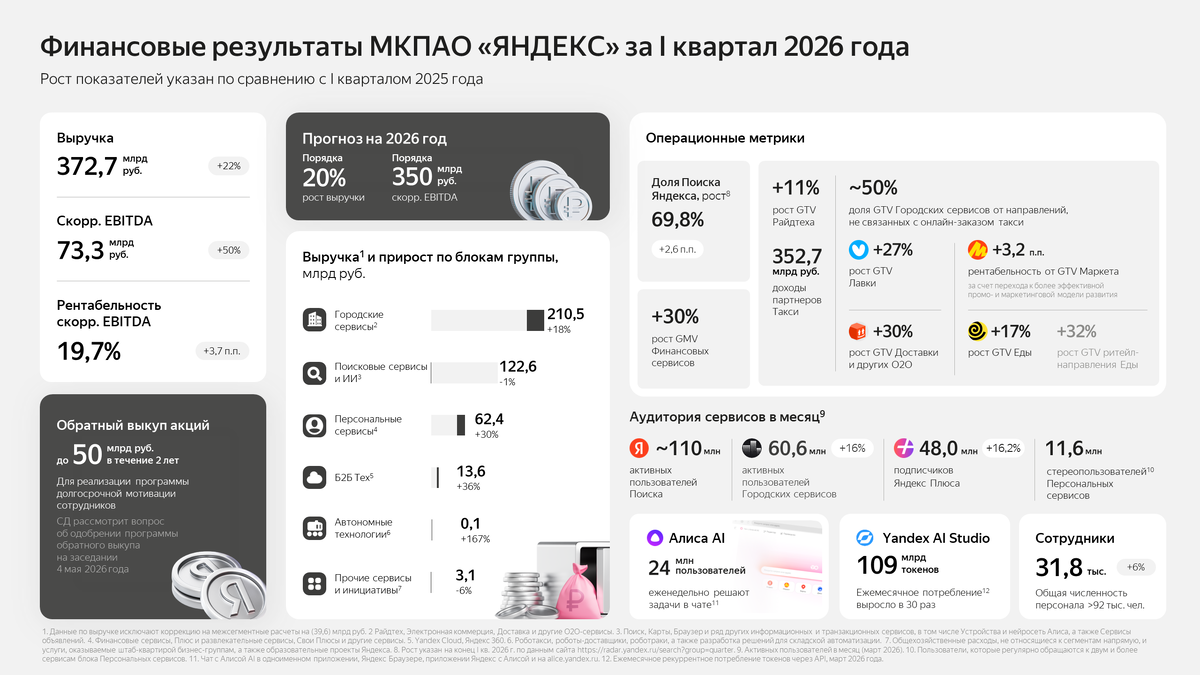

«Яндекс» опубликовал финансовые результаты за первый квартал 2026 года, и они ставят под сомнение сложившийся годами образ компании как IT-гиганта, зарабатывающего на рекламе в поисковике или картах. Общая выручка группы выросла на 22% год к году и достигла 372,7 млрд рублей. Скорректированная чистая прибыль увеличилась почти в три раза до 34,7 млрд рублей. Но средняя температура по больнице нас сейчас не очень интересует: самое главное – разблюдовка по сервисам.

Исторически «Яндекс» ассоциировался с поиском и рекламой. Блок «Поисковые сервисы и ИИ» - это поисковая система, «Яндекс Браузер», «Алиса», рекламная платформа. Казалось бы, именно здесь должны концентрироваться деньги. Однако в первом квартале 2026 года выручка этого сегмента составила 122,6 млрд рублей, и снизилась на 1% год к году. Рентабельность по EBITDA тоже просела, с 45,8% до 43,1%. Компания объясняет это изменениями во внутригрупповых расчётах и обещает улучшение динамики во второй половине года, но факт остаётся фактом: «флагманский» блок стагнирует по деньгам.

На этом фоне блок «Городские сервисы»: такси, доставка еды, «Лавка», «Маркет», каршеринг – показал выручку в 210,5 млрд рублей при росте на 18%. Городские сервисы генерируют почти вдвое больше выручки, чем поиск с рекламой. При этом скорректированный показатель EBITDA этого блока вырос на 161% год к году, до 21,5 млрд рублей. Главный драйвер прибыльности здесь – это Райдтех (такси, каршеринг и самокаты), который принёс 31,7 млрд рублей EBITDA при рентабельности 7,6% от валового оборота.

Почему так получилось? Поиск – высокомаржинальный, но зрелый бизнес. Доля «Яндекса» на российском поисковом рынке достигла 69,8%, расти дальше практически некуда. Рекламная выручка от внешних клиентов выросла всего на 9%, и это скромно для компании, позиционирующей себя как технологического лидера. Городские сервисы, наоборот, масштабируются: «Яндекс Лавка» прибавила 27% по обороту, «Яндекс Доставка» выросла на 31%, а внешний B2B-сегмент экспресс-доставки показал рост сразу на 87%. «Яндекс Еда» прибавила 17%. Уже почти половина всего оборота «городского» блока формируется за счёт направлений, не связанных с тем, за счёт чего он когда-то появился: заказом такси.

Отдельного внимания заслуживает блок «Персональные сервисы», куда входят «Яндекс Плюс», «Кинопоиск» и финансовые сервисы. Его выручка выросла на 30% и составила 62,4 млрд рублей. Самым быстрорастущим бизнесом всей группы оказались именно финансовые сервисы: «Яндекс Пэй», «Сплит», «Сейвы». Их выручка подскочила на 83% до 29,4 млрд рублей. Оборот финансовых продуктов за пределами экосистемы «Яндекса» вырос на 73%, а его доля достигла 53% от общего финансового оборота. Если простыми словами, то «Яндекс» начинает конкурировать с банками. В первую очередь в сегменте микроплатежей, где пользователь платит за пиццу или вызывает такси.

B2B-решения (Yandex Cloud, «Яндекс 360») выросли на 36% и принесли 13,6 млрд рублей выручки: скромно в абсолютных цифрах, но с хорошей маржинальностью 19,4% по EBITDA. Бизнес по инфраструктуре и корпоративному ПО пока небольшой, зато потребление токенов через API на платформе Yandex AI Studio выросло примерно в 30 раз год к году. Компания делает ставку на то, что корпоративный рынок ИИ-инструментов будет расти вместе с общим спросом на автоматизацию.

Автономные технологии, то есть, роботакси, роботы-доставщики и т.п. остаются убыточными, как и положено на этой стадии. Убыток по EBITDA составил 5,4 млрд рублей. Флот роботов-доставщиков достиг 500 единиц, выполнено уже более миллиона доставок суммарно, а до конца 2026 года на улицах Москвы должны появиться 200 беспилотных такси. Это долгосрочная история: когда (и если) технология дозреет, она радикально снизит операционные расходы в уже прибыльных городских сервисах.

В общем, картина, которую рисуют итоги первого квартала, прозаична и одновременно логична. «Яндекс» превратился в компанию повседневного спроса: пользователь встречается с ней, когда едет на работу, заказывает ужин, оплачивает покупку или смотрит сериал. Айтишная составляющая остаётся важнейшей частью бизнеса, но уже перестала быть его главным источником дохода. Яндекс больше зарабатывает на том, что везёт вас домой, чем на том, что отвечает на ваши вопросы.