«Татнефть» подтверждает дивидендную стабильность и сохраняет сильные долгосрочные ориентиры. На фоне изменений на нефтяном рынке и смягчения кредитных условий оценки компании выглядят устойчивыми, а перспективы — сдержанно позитивными.

Прогноз составлен 28.04.2026.

Дивиденды соответствуют ожиданиям

Совет директоров ПАО «Татнефть» рекомендовал акционерам одобрить дивиденды за 2025 год в размере 34,09 рубля на акцию.

По итогам 9 месяцев 2025 года компания уже выплатила 22,48 руб. на акцию. Финальные дивиденды составят 11,61 рубля.

Информация соответствует нашим оценкам. По итогам 2026 года по-прежнему ожидаем выплаты на уровне 73,5 рубля на акцию.

Оценки бизнеса: рост выручки и влияние ставок

Среднегодовая оценка свободного денежного потока к выручке на 2025–2032 гг. составляет около 9% против 10% в 2013–2024 гг. и около 2% в 2000–2021 гг. С учетом рисков роста CAPEX прогноз остается базово оптимистичным.

Смягчение кредитных условий в РФ оказало благоприятное влияние на долгосрочные оценки справедливой стоимости эмитента.

Прогнозный среднегодовой прирост выручки на 2025–2032 гг. составляет около 18% против 13% в 2013–2024 гг. и 8% в 2001–2012 гг. С учетом снижения реальной ключевой ставки и роста спроса на диверсификацию поставок нефти эту оценку рассматриваем как базово консервативную.

Нефть, геополитика и баланс рисков

Рост цен на нефть обусловлен средне- и долгосрочными рыночными драйверами. Среди них — монетарные факторы и риски дефицита предложения.

Сохраняем оценку дефицита на нефтяном рынке на уровне 1–2% к концу 2026 года. При усилении неопределенности прогноз может быть пересмотрен.

Ожидаем $110–$130 за баррель Brent и $90–$110 за Urals в первом полугодии 2026 года. Прогноз на год — $115–$125 и $110–$120 соответственно.

Отмечаем влияние геополитических факторов, включая ситуацию на Ближнем Востоке. При этом рост инвестиций в отрасль исторически поддерживает долгосрочный спрос и цены.

Операционные показатели и оценка компании

В 2025 году «Татнефть» увеличила добычу нефти на 2% — до 27,83 млн тонн. Это произошло на фоне нулевого роста добычи в РФ.С учетом текущих условий закладываем рост добычи в 2026 году на уровне 4%. Прогноз носит базово консервативный характер.

Дисконт на риски вложений снижен до 35% против 45% ранее. Это отражает частичное снижение внешних рисков и улучшение рыночной конъюнктуры.

Прогноз EBITDA и чистой прибыли на 2026 год составляет 582,27 млрд руб. и 341,9 млрд руб. соответственно.

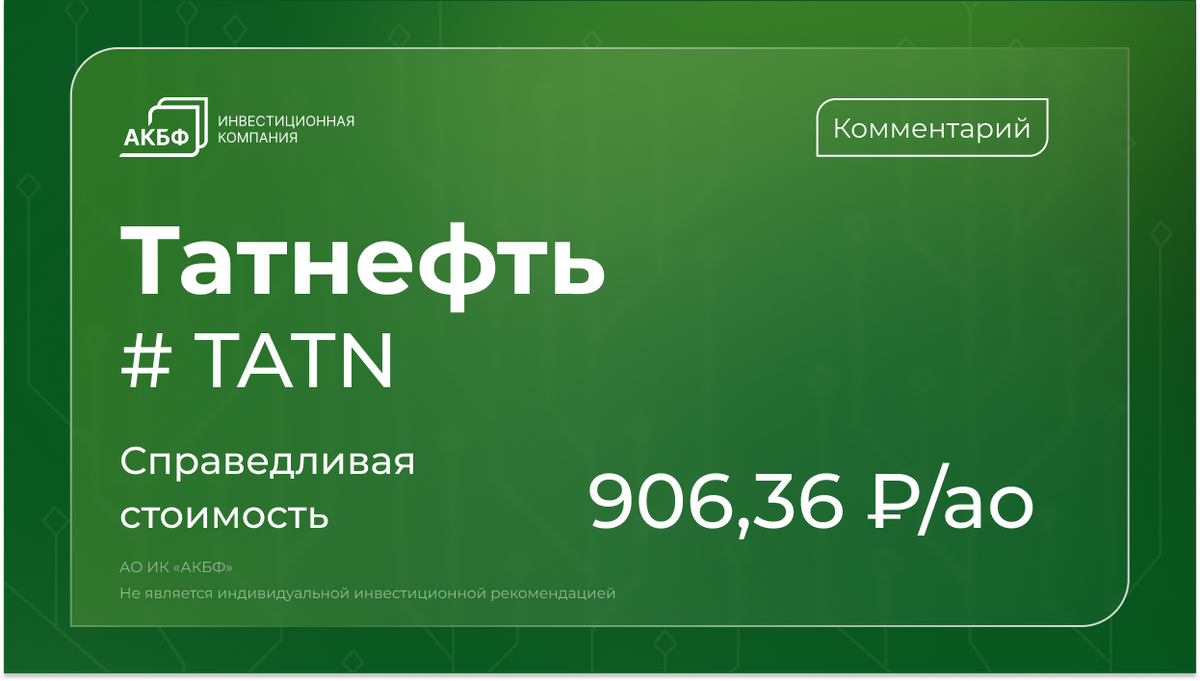

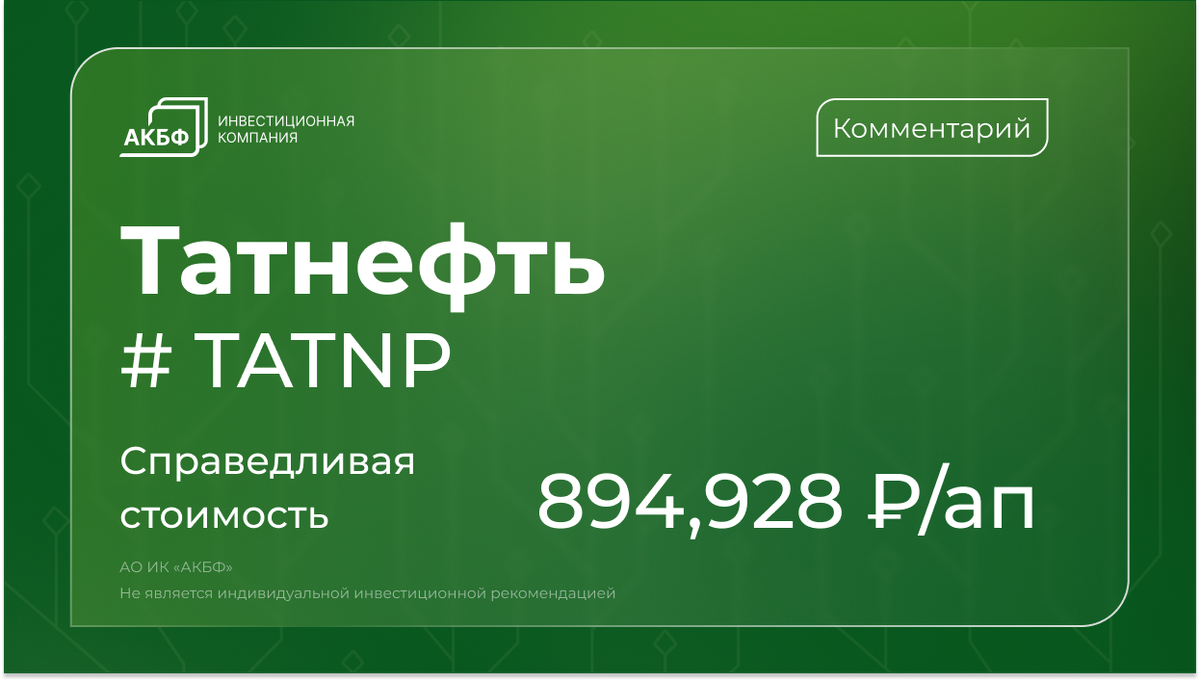

Справедливая стоимость акций повышена до 906,36 руб. и 894,92 руб. для обыкновенных и привилегированных бумаг. Потенциал роста оценивается на уровне 51% и 57%. Рекомендация — «покупать».

Подпишитесь на в канал в Telegram, чтобы оперативно следить за новостями фондового рынка.

Откройте индивидуальный инвестиционный счет, чтобы получить налоговый вычет до 88 000 рублей. Акция ПАО «Татнефть» в подарок.