Какие структурные изменения в финансировании исследований уже спасают технологические компании

Компания вложила деньги в исследования. Получила патенты. Команда годами работала над прорывом. А потом... ничего. Разработка легла на полку. Бизнес-юниты занялись своим, учёные написали следующую заявку на грант. Все при деле — только продукта нет.

Это не история провала конкретного менеджера или «неправильной» лаборатории. Это структурная ловушка, в которую попадают самые технологически продвинутые компании мира. У неё есть название — «Долина смерти» — и собственная механика.

Что такое «Долина смерти» и откуда взялся этот термин

Термин пришёл из американской политики финансирования науки. В 1990-х Конгресс США обнаружил парадокс: государство тратило миллиарды на фундаментальные исследования, но большинство разработок так и не превращались в коммерческие продукты. Возникал провал между лабораторией и рынком — период без финансирования, без чётких метрик успеха и без организационного дома.

Академически эту проблему сформулировали Auerswald и Branscomb в 2003 году: инновационный путь состоит из пяти стадий — базовые исследования, концепция с коммерческой ценностью, «ранняя разработка технологии», разработка продукта, создание бизнеса. Гибель происходит именно на третьей стадии: технология доказала принцип, но ещё не доросла до продукта. Именно здесь рвётся финансирование, и именно здесь нет людей, которые умеют превращать proof of concept в деньги.

Из государственного дискурса термин перекочевал в корпоративный мир. Механика та же, инфраструктура другая: вместо госгрантов — внутренние бюджеты, вместо академических программ — R&D-департаменты. Проблема масштабировалась вместе с расходами на исследования.

Оригинальная «долина» vs корпоративная версия

В государственном контексте долина — это разрыв между базовой наукой и промышленной разработкой. В корпоративном — разрыв между внутренним R&D и бизнес-юнитом, который должен вывести продукт на рынок.

Разница существенная. Государство хотя бы понимает, что проблема есть — и создаёт такие структуры, как DARPA (о них позже). Корпоративный мир часто убеждён, что раз R&D и бизнес сидят в одной компании, то «как-нибудь договорятся». Как правило, не договариваются.

Анатомия провала — где именно рвётся цепочка

Мировые корпорации тратили на R&D почти беспрецедентные деньги: мировые расходы достигли $2,87 трлн в 2024 году, против $2,78 трлн в 2023-м, и это уже около 2% мирового ВВП. Частный сектор финансирует большую часть — в Израиле, например, 93% расходов на R&D идут из частных источников.

При этом из $1,35 трлн, которые тратят крупнейшие 2 000 компаний мира на R&D, $1,08 трлн ежегодно не доходит до рынка. Только 20% патентов имеют признаки реальной коммерциализации. Успешно через «Долину смерти» проходят лишь 10% технологий.

Деньги есть. Науки хватает. Продуктов — нет.

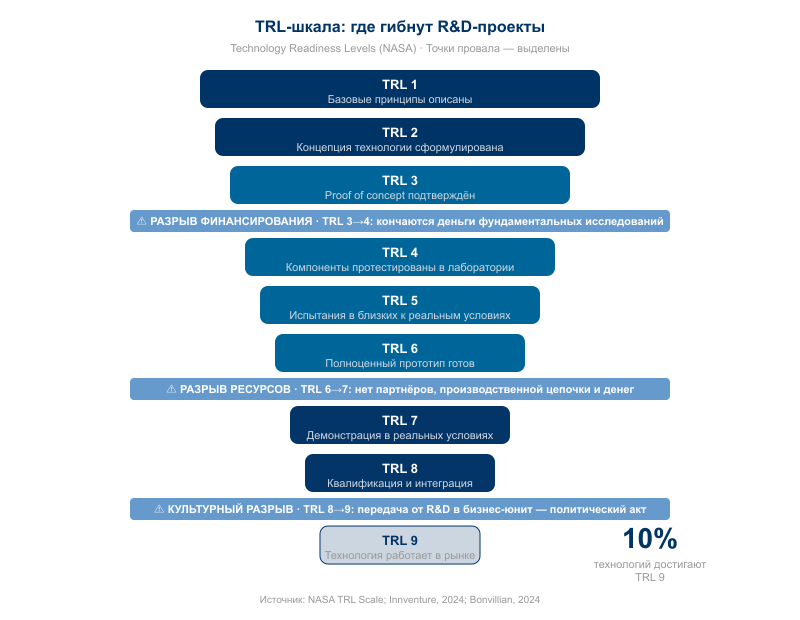

TRL-шкала как диагностический инструмент

Чтобы понять, где именно гибнут проекты, нужен общий язык. В 1974 году NASA разработало шкалу Technology Readiness Levels — от TRL 1 (научный принцип только описан) до TRL 9 (технология проверена в реальных условиях). В 1989-м шкала получила формальное определение, в 1990-х расширилась до девяти уровней и стала стандартом и в NASA, и в Евросоюзе.

Конкретнее: TRL 1–2 — наблюдения и базовые принципы без практического применения. TRL 3–4 — proof of concept и первые компоненты в тестовой связке. TRL 5–6 — испытания в приближённых к реальным условиях, полноценный прототип. TRL 7–8 — демонстрация в реальных условиях и квалификация для интеграции. TRL 9 — доказанная работа в полевых условиях.

Три самых опасных перехода

Статистически проекты умирают в трёх точках.

Первая — переход с TRL 3 на TRL 4: с «мы показали принцип» на «мы тестируем реальные компоненты». Здесь заканчиваются деньги фундаментальных исследований и начинается нужда в прикладном финансировании. Бюджеты не стыкуются, времени ждать нет.

Вторая — с TRL 6 на TRL 7: прототип работает в лабораторных условиях, но демонстрация в реальной среде требует совершенно других ресурсов. Партнёров нет, производственной цепочки нет, денег тоже.

Третья — передача от R&D в бизнес-юнит. Это не технический переход, а культурный и политический. Подробнее — в следующем разделе.

Гибкие выделенные команды на переходных точках снижают вероятность провала демонстраций примерно на 50% и сокращают переходный период на 30% (Bonvillian, 2024). Знать точку разрыва — уже половина решения.

Пять системных причин, по которым R&D не становится продуктом

1. Разрыв горизонтов

Учёный мыслит пятилетками — столько уходит на фундаментальное исследование. Бизнес-юнит мыслит кварталом. Инвестиции в продукт, который даст отдачу через три года, конкурируют в одном бюджетном комитете с тактическими тратами, которые дадут результат через три месяца.

Побеждают, как правило, три месяца.

2. Отсутствие «переводчика»

Учёный умеет делать открытия. Менеджер по продукту умеет выводить продукты на рынок. Между ними нужен человек, который понимает обоих. Его обычно нет. Нет должности, нет карьерного пути, нет описания в оргструктуре.

Без этого «переводчика» R&D и бизнес говорят на разных языках и в конфликте интерпретируют одно и то же как провал или успех.

3. Финансирование под проект, а не под путь к рынку

R&D финансируется по целям исследования: получить публикацию, подтвердить гипотезу, создать прототип. Когда цели достигнуты — финансирование заканчивается. Но до рынка ещё три перехода. Денег на них нет — они не были заложены в логику проекта.

4. Культурный антагонизм

R&D-лаборатория ценит новизну, риск и долгосрочную перспективу. Бизнес-юнит ценит предсказуемость, контроль и квартальный результат. Передача разработки из одной культуры в другую — это не технический акт, а политическое событие. Бизнес-юнит берёт разработку, которую не заказывал, которую не понимает и за провал которой будет отвечать он — не лаборатория.

В таких условиях самое рациональное решение для менеджера бизнес-юнита — положить разработку на полку.

5. Синдром NIH (Not Invented Here)

NIH-синдром — тенденция игнорировать идеи и технологии внешнего происхождения. Формально это о внешних разработках, но в крупных корпорациях срабатывает и внутри: бизнес-юнит не хочет брать то, что придумала «чужая» лаборатория.

Исследование 565 инновационных проектов по всему миру: только 16% из них остались полностью не затронутыми NIH-синдромом. Предвзятость против внешних (и «чужих» внутренних) идей прямо коррелирует с пониженной вероятностью успеха. Кейс из практики — Sony Walkman уступил iPod отчасти потому, что Sony отказалась делать свои цифровые плееры совместимыми с MP3: формат был разработан не в Sony.

Исследование Каца и Аллена 1982 года показало: производительность R&D-групп падает примерно после пяти лет работы в одном составе. Группы замыкаются, хуже коммуницируют с внешними источниками. NIH — не психологический изъян, а системный эффект долгой изоляции.

Почему KPI убивают инновации

Корпоративные KPI для R&D обычно измеряют то, что измерить легче всего: количество патентов, число публикаций, скорость вывода продукта на рынок. Ни один из этих показателей не измеряет главное — создана ли реальная ценность.

Если KPI включает количество новых продуктов, команда будет выводить много продуктов вместо того, чтобы сделать один или два по-настоящему успешными. «Вы — то, что вы измеряете»: метрики влияют на исследовательские решения, на усилия и на самих исследователей. Неверная метрика создаёт неверный тип активности.

Как крупные компании проваливали собственные изобретения

Xerox PARC: изобрели всё, кроме бизнеса

В 1970-х Xerox PARC разработал графический пользовательский интерфейс, компьютерную мышь и сетевой протокол Ethernet — через систему Xerox Alto. В декабре 1979 года Стив Джобс посетил PARC, увидел WYSIWYG-интерфейс с управлением мышью и ушёл с главной идеей для Apple Lisa и Macintosh 1984 года.

Почему Xerox не воспользовался собственным изобретением? Коммерческая версия — Xerox Star — продавалась по $16 000 за рабочую станцию, полный офисный комплект обходился от $50 000 до $100 000. Было продано около 25 000 единиц. Но проблема не в цене. Руководство Xerox попросту не было заинтересовано в разработках PARC: компания видела себя копировальным бизнесом с высокоприбыльной моделью аренды оборудования. Компьютеры — не их история.

PARC работал в полной культурной изоляции от основного бизнеса. Не было «переводчика», не было пути от разработки к продукту, не было внутреннего заказчика.

Kodak: изобрели цифровую камеру — и заморозили её

В 1975 году инженер Kodak Стивен Сассон создал первый портативный цифровой фотоаппарат-прототип: весил 3,6 кг, записывал изображение 0,01 МП на кассету, съёмка занимала 23 секунды. Реакция руководства: «симпатичная игрушка — не говорите о ней».

Логика понятна. Плёнка давала Kodak маржу, с которой цифровой рынок не мог конкурировать даже теоретически. Цифровую камеру заморозили, чтобы не каннибализировать основной бизнес. В 2000-х компания всё же вошла в рынок цифровых камер — но низкомаржинальный цифровой рынок не смог заменить утерянную монополию на плёнку. 19 января 2012 года Kodak подала заявление о банкротстве по Chapter 11, получив кредитную линию $950 млн от Citigroup.

Разработка была отличной. Убило её решение о финансировании: технологию не убили — её просто не пустили дальше TRL 3.

Nokia: три прототипа смартфона — и ни одного продукта

Nokia разработала прототип смартфона с большим сенсорным экраном в 2004 году — за три года до выхода iPhone. Более того, компания имела прототип 3D-интерфейса ещё в 2002 году и разрабатывала планшетоподобный мобильный компьютер с сенсорным экраном ещё в начале 1990-х. Фрэнк Ново, бывший главный дизайнер Nokia, о прототипе сенсорного телефона с одной кнопкой: «Мы это полностью довели до конца».

Концепцию убили из страха провала на рынке. Но глубже — сработала корпоративная культура страха другого рода. Топ-менеджеры Nokia «регулярно кричали и угрожали увольнениями», менеджеры среднего звена боялись докладывать плохие новости. Информация фильтровалась снизу вверх: «Топ-менеджменту напрямую лгали». Nokia знала об уязвимости Symbian, но боялась публично это признать — из страха потерять инвесторов. N97 вышел с серьёзными проблемами качества. Сенсорное устройство 2010 года опоздало на год и уступало iOS и Android.

Что общего у всех трёх историй

Во всех трёх случаях проблема не в качестве разработки. Проблема в организационной логике: основной бизнес был настолько прибыльным и настолько хорошо управляемым, что любая разработка, угрожающая этой модели, воспринималась как риск — а не как возможность. R&D существовал отдельно, культурно и структурно, без пути к рынку.

Компании, которые научились переходить через долину

3M: 15% времени как R&D-архитектура

В 1948 году 3M запустила то, что потом назовут «правилом 15%»: сотрудники могут тратить 15% рабочего времени на собственные проекты. В 1974 году учёный Арт Фрай использовал это время, чтобы придумать Post-it Note — применив клей, изобретённый коллегой Спенсером Силвером несколькими годами ранее. Сегодня 3M владеет 22 800 патентами, значительная часть которых вышла из этой программы.

Дело не в цифре 15%. Дело в том, что 3M создала легитимный путь от идеи до проекта внутри компании. Сотрудник не просил разрешения исследовать — он делал это по умолчанию. Культурный разрыв был встроен в рабочий процесс и тем самым нейтрализован.

Amazon Lab126: выделенная структура с чётким мандатом

Amazon Lab126 основана в 2004 году Греггом Зером (бывшим VP по инженерии железа в Palm) в Саннивейле, Калифорния. Название — от стрелки в логотипе Amazon, от A (первая буква) до Z (двадцать шестая). Из небольшой команды лаборатория выросла в крупный R&D-хаб, создавший Kindle; к середине 2010-х штат вырос с около 500 сотрудников до тысяч.

Дэйв Лимп расширил портфель Lab126 до голосовых ассистентов Echo, планшетов Fire и стримингового оборудования. Структурная особенность: Lab126 — отдельное юридическое лицо внутри Amazon с собственным руководством, собственной культурой найма и прямым доступом к ресурсам компании. Не R&D-отдел, а отдельная операционная единица с мандатом на аппаратные инновации.

Huawei: R&D как системный приоритет

Huawei тратит на исследования столько, сколько мало кто из корпораций решается: в 2024 году расходы составили CNY179,7 млрд — 20,8% от выручки, выше CNY164,7 млрд в 2023-м. Суммарные инвестиции в R&D за последние 10 лет — свыше CNY1,249 трлн. 113 000 сотрудников компании (54,1% персонала) работают в R&D. Активный патентный портфель — более 150 000 единиц.

Это не отдел — это корпоративная функция с системой gate-review, где каждый переход технологии сопровождается управленческим решением о продолжении или прекращении. Не «посмотрим, что получится», а чёткий процесс с ответственными.

Модель «внутреннего венчура» как рабочий инструмент

У всех трёх историй успеха одна структурная черта: R&D организационно отделён от основного бизнеса, но соединён с ним через чёткий мост. Это и есть «внутренний венчур» — проект с собственным управлением, собственным P&L и собственными сроками, который при этом использует ресурсы корпорации.

R&D без такого моста остаётся центром затрат. С ним — становится источником продуктов.

Что делать, если вы уже в долине

Stage-gate process: принятие решений вместо дрейфа

Stage-Gate® разработан Робертом Купером в 1980-х в ходе изучения управления проектами новых продуктов. Система: 5 стадий (Scoping, Business Case, Development, Testing & Validation, Launch) и 5 ворот — точек принятия решений Go/Kill. На каждых воротах руководитель или комитет принимает решение продолжать или прекратить на основании информации предыдущей стадии.

Главная ценность не в структуре стадий, а в принуждении к решениям. Без gate-review проекты дрейфуют: ни живые, ни мёртвые, просто «в процессе». Stage-gate заставляет назвать критерии успеха до начала стадии — и применить их в конце.

Открытые инновации: выход за периметр

Генри Чесбро в 2003 году сформулировал то, что компании уже практиковали, но не умели называть. «Открытые инновации — парадигма, которая предполагает, что компании могут и должны использовать как внешние, так и внутренние идеи, а также внутренние и внешние пути к рынку» (Chesbrough, 2003). Три модели: outside-in (скаутинг, in-licensing, финансирование стартапов), inside-out (out-licensing, корпоративные инкубаторы), coupled (стратегические альянсы, консорциумы).

Практический вывод: если технология создана внутри, но путь к рынку через внутренние бизнес-юниты заблокирован, есть внешний путь. Лицензирование, совместное предприятие, спин-аут — это не провал, а альтернативный маршрут.

Технологический брокер: добавить недостающее звено

Между R&D и бизнес-юнитом нужен человек или команда, которая переводит научный результат в бизнес-кейс. В крупных компаниях это корпоративный акселератор или внутренний инкубатор. В экосистеме это технологический брокер — организация или роль, которая знает, что есть у лаборатории, и знает, кому это продать или интегрировать.

Минимальный набор изменений без реструктуризации

Если полная перестройка R&D-pipeline невозможна прямо сейчас, есть три точки входа. Назначить «переводчика» — человека с мандатом переводить научный результат в бизнес-формат. Ввести gate-review как минимум на двух ключевых переходах: конец proof of concept и передача в бизнес-юнит. Поставить KPI не на патенты, а на следующий шаг по TRL-шкале.

Государство как участник — когда это помогает, а когда мешает

DARPA-модель: высокий риск, высокая отдача

DARPA основана в 1958 году как агентство Министерства обороны США для разработки технологий военного превосходства. Бюджет 2021 финансового года — $3,50 млрд (20,8% расходов Министерства обороны на S&T). Технологии, появившиеся благодаря DARPA: интернет (из ARPANET), GPS (из программы Transit/NavSat), голосовые ассистенты типа Siri (из программы PAL).

Принцип «высокий риск — высокая отдача» реализован через конкретную структуру: менеджеры программ задают смелые технические цели, используют контракты с milestone-based финансированием и гибкое управление через Other Transaction Authorities. Менеджер программы в DARPA — это почти внутренний венчурный инвестор с государственным бюджетом.

С 1995 по 2019 год 83% всех венчурных инвестиций шли в биологические науки и информационные технологии, а не в капиталоёмкие аппаратные секторы. DARPA — один из немногих институтов, готовых работать там, куда частный капитал не идёт.

Сколково: рост выручки или коммерциализация?

Российский контекст — отдельный. Выручка резидентов Сколково в 2024 году составила ₽704,3 млрд — на 38% больше, чем в 2023 году. Количество участников — 4 684 компании, рост на 19,7%. Объём внебюджетных инвестиций — рекордные ₽42,6 млрд. 77% участников показали положительную динамику финансовых показателей.

Цифры выглядят хорошо. Вопрос в другом: сколько из этих разработок дошли до масштабируемого рынка за пределами Сколково? Рост выручки внутри экосистемы — не то же самое, что преодоление долины. Государственное финансирование создаёт ресурс для исследований, но не создаёт автоматически путь от лаборатории к потребителю. Если грант финансирует proof of concept, но нет структуры для следующего перехода, долина просто сдвигается — она никуда не исчезает.

Долина как выбор, а не приговор

Долина смерти существует не потому, что учёные делают плохую науку, а менеджеры принимают плохие решения. Она существует потому, что организационная логика корпорации оптимизирована под другую задачу — управление тем, что уже работает.

Долина — это не один разрыв, а серия переходов по TRL-шкале, каждый из которых требует разного финансирования, разных компетенций и разной организационной поддержки. Структурная причина провала чаще всего не в качестве разработки, а в отсутствии моста между R&D и коммерцией. Выход есть: stage-gate process, открытые инновации, внутренний венчур, выделенный «переводчик». Государственное финансирование помогает до определённой точки. Дальше нужна коммерческая логика — иначе долина просто смещается.

Xerox знал о GUI раньше Apple. Kodak придумал цифровую камеру раньше всех. Nokia держала сенсорный смартфон в руках за три года до iPhone. Долина их убила не потому, что они не знали, — а потому что были устроены так, что не могли пройти дальше.

Как начать бизнес с Китаем в 2026 и продавать не только в России, а по всему миру

Большинство R&D-проектов гибнут не из-за плохой идеи, а из-за отсутствия пути к рынку. Та же логика работает в международной торговле: между производством и покупателем всегда есть своя «долина» — таможня, логистика, валютный контроль, незнание локального рынка. Разбор того, как этот путь строится на практике — с цифрами, схемами и реальными кейсами.

Ссылки на источники

- The Era of Open Innovation — Чесбро в MIT Sloan Review: первичное изложение концепции открытых инноваций, практика применения

- Who Killed Nokia? Nokia Did — INSEAD: как корпоративная культура страха убила инновации Nokia, академический разбор

- Overcoming the Valley of Death: A New Model — академическая модель преодоления «Долины смерти» для высокотехнологичных компаний

- Beating 'Not Invented Here' Syndrome — MIT Sloan: как работать с NIH-синдромом в корпоративной среде