Ошибки 1 и 2 категории после банкротства: как найти и исправить по реальным кейсам

Банкротство завершено, долги списаны — кажется, можно начать финансовую жизнь с чистого листа. Но когда приходит время для ипотеки или автокредита, банк снова отвечает отказом. Специалист и клиент в недоумении: в чём дело, если кредитная история должна была «обнулиться»?

После процедуры банкротства многие уверены, что их кредитная история чиста, но на деле она часто содержит критические ошибки. Кредиторы не всегда вовремя обновляют данные, из-за чего списанные долги могут продолжать отображаться как активные просрочки. Это так называемые ошибки 1 и 2 категории, которые напрямую влияют на кредитный рейтинг и приводят к автоматическим отказам. Специалисты тратят часы на ручное сравнение отчётов из разных бюро кредитных историй (БКИ), пытаясь найти причину, а клиенты теряют веру в возможность начать всё заново.

Хорошая новость в том, что такие ошибки — не приговор, а технические недочёты, которые можно и нужно исправлять законным путём. Статья расскажет, что такое ошибки 1 и 2 категории после банкротства: кейсы исправления покажут, почему они возникают и как их устранить. Вы поймёте, как профессиональные инструменты помогают автоматизировать анализ отчётов из трёх БКИ, выявлять скрытые проблемы и формировать пошаговый план оспаривания для восстановления кредитной репутации клиента.

Ошибки 1 и 2 категории: что это и почему они появляются после банкротства?

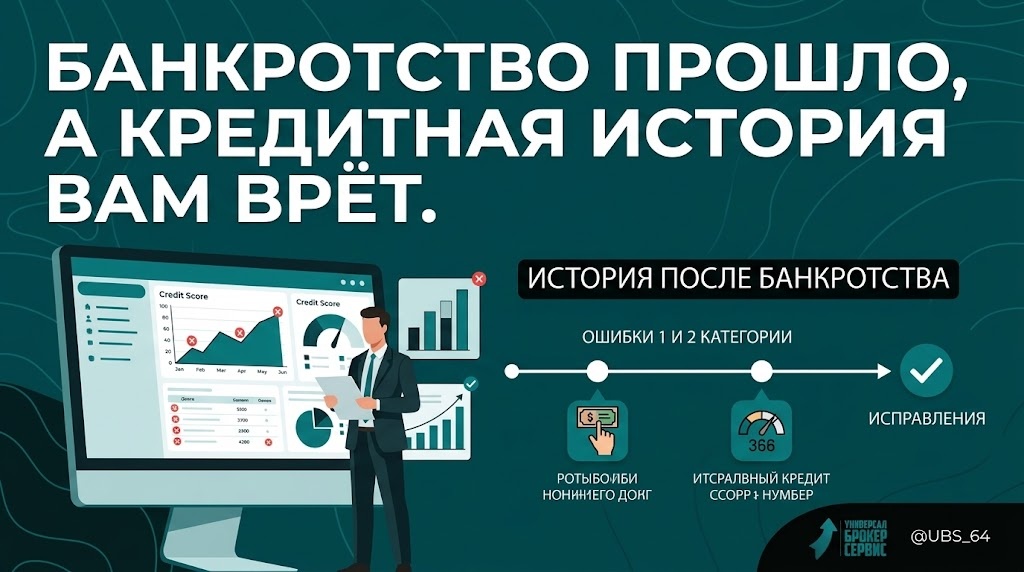

Ошибки 1 категории — это критические неточности, которые являются стоп-фактором для любого банка. Самый частый пример — наличие в отчете активного долга, который по факту был списан судом. Для скоринговой системы банка это выглядит как непогашенное обязательство, что ведет к гарантированному отказу.

Ошибки 2 категории — менее критичные, но всё же важные недочёты. Например, это может быть неверная дата закрытия кредита, устаревшие персональные данные или отсутствие отметки о завершении процедуры банкротства. Множество таких ошибок создаёт «грязный» фон в кредитной истории и снижает доверие к заёмщику.

Причины их возникновения чаще всего связаны с человеческим или техническим фактором. Кредитор, особенно если это микрофинансовая организация, мог «забыть» передать данные в БКИ, или информация не синхронизировалась между разными бюро. В результате в одном БКИ долг списан, а в другом — всё ещё числится как активный.

Кейс 1: «невидимый» списанный долг, который мешал одобрению ипотеки

Ситуация: Клиент после банкротства подаёт заявку на ипотеку и получает отказ. При первичном анализе кредитной истории очевидных проблем нет. Однако углублённая проверка отчетов из трёх БКИ показывает, что в одном из бюро остался «висеть» старый кредит, списанный судом в рамках дела о банкротстве.

Решение: Специалист, используя сводный отчет и определение суда о завершении банкротства, составил заявление на оспаривание кредитной истории и направил его в БКИ. В заявлении была четко указана ошибка — наличие активного обязательства при наличии судебного акта о его списании.

Результат: В течение 20 дней бюро кредитных историй провело проверку и внесло необходимые исправления. Критическая ошибка 1 категории была устранена, кредитный рейтинг клиента вырос, и повторная заявка на ипотеку была одобрена.

Кейс 2: «гигиеническая чистка» кредитной истории от мелких недочетов

Ситуация: У клиента нет крупных ошибок, но кредитная история выглядит «неопрятно»: задвоенные счета, неверные статусы по закрытым кредитным картам, устаревшие паспортные данные. Банки не отказывают напрямую, но и не одобряют крупные суммы или предлагают невыгодные условия.

Решение: Профессиональный анализ отчетов из всех БКИ позволил составить единый список мелких ошибок 2 категории. Специалист подготовил и направил комплексное заявление в бюро для исправления всех неточностей, приложив подтверждающие документы.

Результат: «Гигиеническая чистка» кредитной истории сделала профиль заёмщика более понятным и надёжным для банков. Это позволило не только повысить шансы на одобрение, но и претендовать на более выгодные условия по будущим кредитам.

Частые ошибки при работе с кредитной историей после банкротства

1. Анализировать отчет только одного БКИ. Данные в разных бюро могут отличаться, и ошибка может скрываться только в одном из них.

2. Верить клиенту на слово, что «всё чисто». Клиент может добросовестно заблуждаться, не зная о технических сбоях на стороне кредиторов.

3. Игнорировать мелкие ошибки 2 категории. Совокупность таких недочетов создает негативное впечатление о заемщике.

4. Подавать новые заявки сразу после отказа. Без анализа причин и исправления ошибок это ведет лишь к накоплению записей об отказах в кредитной истории.

Законный путь к исправлению: как автоматизация помогает специалисту

Разбор кредитных историй вручную — трудоемкий процесс. Инструменты автоматизации, такие как сервис РИКС, помогают специалистам экономить время и повышать точность диагностики. Система автоматически сравнивает данные из трёх основных БКИ (ОКБ, НБКИ, Скоринг Бюро), выявляя расхождения и ошибки, которые легко пропустить при ручной проверке.

Вместо трёх запутанных документов специалист получает единый понятный отчёт, где подсвечены все проблемные зоны. Сервис не просто находит ошибки, а даёт чёткие рекомендации, какие документы собрать и куда направить заявление для оспаривания информации, превращая сложную процедуру в понятный алгоритм.

Кредитная история после банкротства — это не приговор, а начало нового финансового этапа. Ошибки 1 и 2 категории после банкротства и кейсы их исправления доказывают, что проблемы в отчетах — частое, но решаемое явление при системном и законном подходе. Не нужно мириться с отказами или тратить недели на ручной разбор отчётов.

Для специалистов, которые хотят автоматизировать анализ кредитных историй и получать готовый план действий по клиенту, сервис РИКС предлагает эффективные решения. Ознакомиться с функционалом можно на сайте https://landing.ricsfix.ru/.