Ошибки в кредитной истории после банкротства: как найти и исправить

Процедура банкротства завершена, и кажется, что можно начать финансовую жизнь с чистого листа. Но при попытке взять даже небольшой кредит приходит отказ за отказом. Знакомая ситуация? Часто причина кроется не в самом факте банкротства, а в ошибках, которые остались в кредитной истории и которые видят банки.

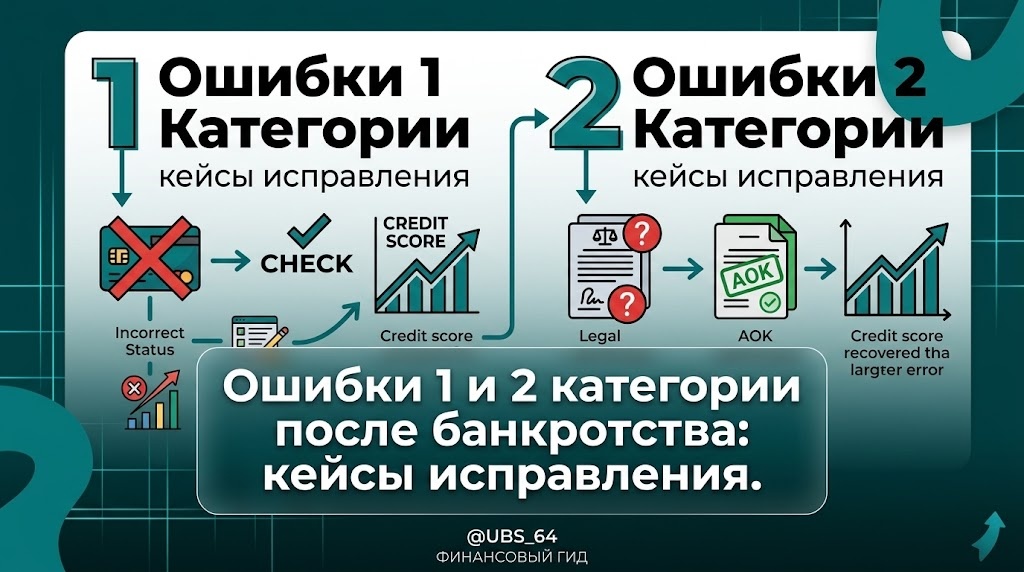

После списания долгов в отчётах бюро кредитных историй (БКИ) часто остаются некорректные данные: списанный кредит может отображаться как активная просрочка (ошибка 2 категории), или же в истории отсутствует сама отметка о завершении банкротства (ошибка 1 категории). Это приводит к автоматическим отказам скоринговых систем банков, так как для них клиент выглядит как злостный неплательщик со статусом банкрота одновременно. Для специалистов — риэлторов, брокеров, юристов — ручная сверка отчётов из трёх разных БКИ для выявления этих нюансов превращается в трудоёмкую задачу с риском упустить критичную деталь и потерять сделку.

Хорошая новость в том, что такие ошибки — это не приговор, а технические неточности, которые можно и нужно исправлять законным путём. В этой статье мы на примере типового кейса разберём, как выявить эти ошибки, составить пошаговый план их исправления и что делать после, чтобы восстановить доверие банков. Вы увидите, как системный подход и профессиональные инструменты помогают превратить запутанную ситуацию в понятный маршрут к цели — будь то одобрение ипотеки или автокредита.

Шаг 1: диагностика. как найти и классифицировать ошибки после банкротства?

Начнём с основ. Ошибки 1 категории — это, как правило, технические неточности в титульной части отчета: неверно указаны паспортные данные, адрес или отсутствует отметка о факте завершения процедуры банкротства. Ошибки 2 категории куда серьёзнее — это неактуальные или неверные сведения в основной части: например, долг, списанный судом, в отчёте БКИ всё ещё числится как активный или имеет статус текущей просрочки.

Мини-кейс: к специалисту обратился «Клиент П.». После завершения процедуры банкротства он получил два отказа по автокредиту. Заказав отчеты в трёх основных бюро кредитных историй, специалист обнаружил критические расхождения. В одном бюро списанный по суду долг отображался как действующий, а в другом — отсутствовала сама отметка о завершении процедуры. Для банка такой клиент выглядел крайне рискованным.

Вручную сравнивать сотни страниц отчётов, выискивая подобные аномалии, — долго и крайне неэффективно. Инструменты автоматизации, такие как сервис РИКС, берут эту задачу на себя. Система автоматически анализирует данные из трёх БКИ, сопоставляет их и подсвечивает критические расхождения и ошибки, экономя время специалиста и сводя к минимуму риск человеческого фактора.

Шаг 2: план действий. куда и с какими документами обращаться для исправления?

Обнаружив ошибку, необходимо действовать. Для её исправления нужно подать заявление об оспаривании сведений в то бюро кредитных историй, где была найдена неточность. К заявлению в обязательном порядке прикладывается копия судебного определения о завершении процедуры банкротства и списании долгов. Это ваш главный аргумент.

Практические шаги для «Клиента П.»: на основании сводного отчёта, сформированного системой, специалист подготовил два заявления. Первое — в БКИ-1 с требованием обновить статус долга на «погашен в связи с банкротством». Второе — в БКИ-2 с требованием внести запись о факте завершения процедуры банкротства. Это была точечная и целенаправленная работа.

Важно контролировать процесс. По закону, бюро кредитных историй обязано рассмотреть заявление и дать ответ в течение 20 рабочих дней. После получения ответа необходимо заказать повторные кредитные отчёты, чтобы убедиться, что все исправления были корректно внесены. Без этого шага вся работа может оказаться напрасной.

Шаг 3: результат и кредитная реабилитация. что делать после того, как ошибки исправлены?

Итог по кейсу: через месяц после обращений кредитная история «Клиента П.» была приведена в порядок. В отчётах всех бюро теперь корректно отображался статус банкротства и отсутствие старых долгов. Это открыло дорогу к следующему этапу.

Исправление ошибок — это только начало. Чтобы восстановить доверие банков, необходимо начать формировать новую положительную кредитную историю. Можно начать с малого: оформить кредитную карту с небольшим лимитом, купить товар в рассрочку или взять небольшой заём в МФО и вносить все платежи идеально вовремя, без малейших просрочек.

Спустя несколько месяцев аккуратного ведения новой кредитной истории «Клиент П.» подал повторную заявку и получил одобрение на автокредит. Системная работа с кредитной историей, основанная на точном анализе и законных действиях, позволила специалисту не только сохранить клиента, но и успешно завершить сделку, получив своё вознаграждение.

Чек-лист для специалиста

1. Запросите отчёты из трёх основных БКИ (ОКБ, НБКИ, Скоринг Бюро).

2. Проанализируйте отчёты на предмет расхождений и ошибок 1 и 2 категории.

3. Подготовьте заявление в каждое БКИ, где обнаружена ошибка.

4. Приложите к заявлению копию судебного определения о завершении банкротства.

5. Отследите получение ответа от БКИ в установленные законом сроки.

6. Закажите повторные отчёты для проверки внесённых исправлений.

Частые ошибки при работе с ки после банкротства

Ожидать автоматического исправления. Ошибки не исчезают сами по себе. Без вашего заявления БКИ и кредиторы могут не обновлять данные годами.

Обращаться не в то БКИ. Заявление нужно подавать именно в то бюро, в отчёте которого содержится ошибка.

Не прикладывать подтверждающие документы. Без копии судебного решения ваше заявление не имеет юридической силы.

Не проверять результат. Не заказав повторный отчёт, вы не узнаете, была ли ошибка исправлена корректно.

Кредитная история после банкротства — это не клеймо, а финансовый документ, который требует внимания и аккуратной работы. Ошибки в ней — частое явление, но, как показывает практика, они успешно исправляются при наличии чёткого плана и законных инструментов. Главное — не опускать руки после отказа, а методично двигаться по шагам: диагностика, исправление, реабилитация.

Сервис РИКС создан именно для того, чтобы дать специалистам и их клиентам уверенность и понятный маршрут на этом пути, помогая сохранять сделки и открывать новые финансовые возможности. Для профессионалов, которые ценят свое время и хотят предоставлять клиентам качественный результат, автоматизированный анализ кредитной истории становится ключевым элементом успешной работы. Узнать больше о возможностях инструмента можно на сайте РИКС.