В управленческом учёте одна и та же сумма может выглядеть по-разному в зависимости от задачи.

Когда считаем себестоимость — один подход. Когда принимаем решение — другой. Когда оцениваем ответственность — третий.

Поэтому затраты не делят «раз и навсегда». Их классифицируют под задачу.

Чтобы это было не абстрактно, возьмём простой сквозной пример.

Если совсем просто

Семья готовит праздничный ужин.

Покупают продукты, используют плиту, тратят время, зовут гостей.

На этом же примере разберём все виды затрат.

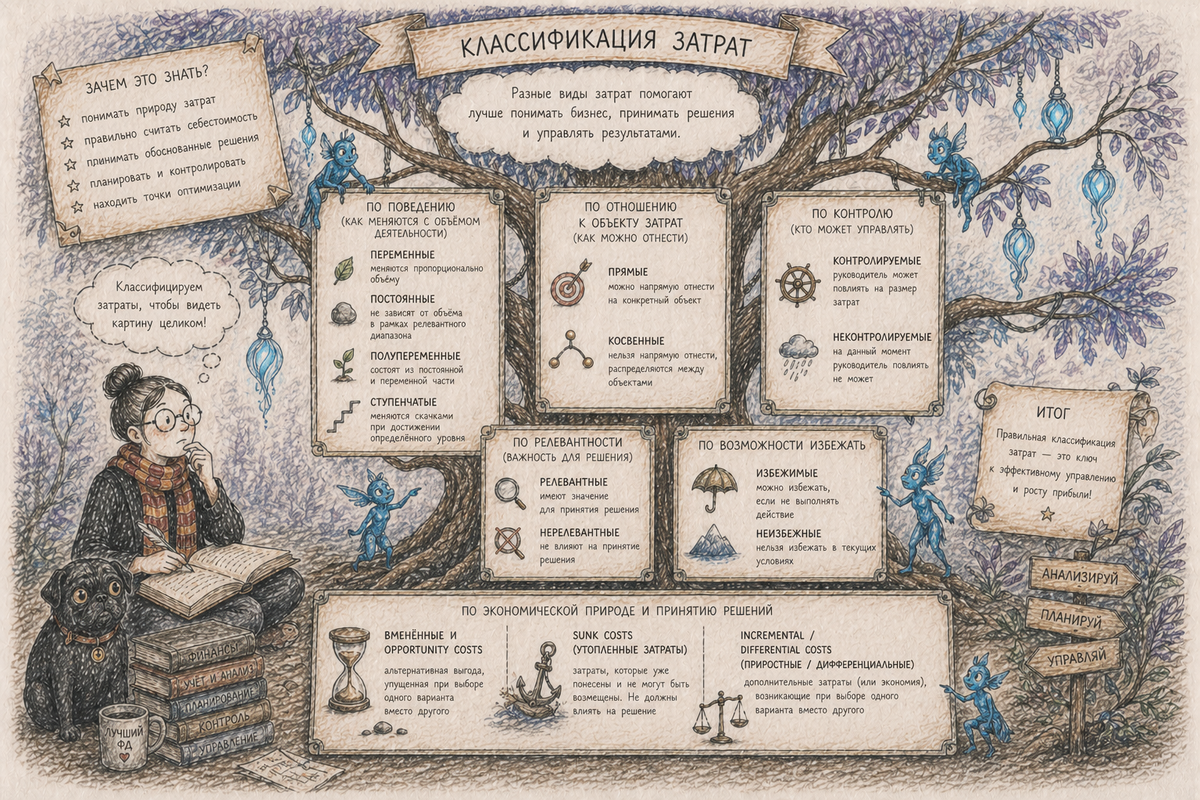

1. Как затраты ведут себя при изменении объёма

Переменные затраты

Что это. Меняются вместе с объёмом деятельности.

В бизнесе. Сырьё, упаковка, комиссия с продаж.

Если просто. Чем больше гостей — тем больше нужно продуктов.

Постоянные затраты

Что это. В коротком периоде не зависят от объёма.

В бизнесе. Аренда, управленческий персонал.

Если просто. Аренда кухни не меняется от количества гостей.

Полупеременные затраты

Что это. Есть фиксированная часть и переменная.

В бизнесе. Связь, энергия, сервисы.

Если просто. За электричество есть абонентская плата + расход за готовку.

Ступенчатые затраты

Что это. Растут скачками при достижении порога.

В бизнесе. Дополнительная смена, новый склад, новый менеджер.

Если просто. На 5 гостей хватает одной кастрюли. На 15 — нужно покупать ещё одну.

2. Как затраты относятся к продукту или услуге

Прямые затраты

Что это. Можно напрямую отнести к конкретному объекту.

В бизнесе. Материалы на продукт, доставка конкретного заказа.

Если просто. Ингредиенты для конкретного блюда.

Косвенные затраты

Что это. Нельзя отнести напрямую, требуется распределение.

В бизнесе. Аренда, бухгалтерия, IT.

Если просто. Электричество на всю кухню — его надо как-то «размазать» по блюдам.

3. Как затраты связаны с ответственностью

Контролируемые затраты

Что это. На них можно повлиять в рамках своей роли.

В бизнесе. Закупщик влияет на цену закупки.

Если просто. Можно выбрать более дешёвые продукты.

Неконтролируемые затраты

Что это. На них нельзя повлиять в текущем контуре.

В бизнесе. Курсы валют, внешние тарифы.

Если просто. Тариф на электричество вы не устанавливаете.

4. Как затраты участвуют в принятии решений

Релевантные затраты

Что это. Изменятся в зависимости от решения.

В бизнесе. Дополнительные материалы, труд, логистика.

Если просто. Позвать ещё гостей — нужно докупить продукты.

Нерелевантные затраты

Что это. Не изменятся при любом решении.

В бизнесе. Уже оплаченные фиксированные расходы.

Если просто. Кухня уже арендована — сколько гостей ни будет, платёж тот же.

5. Как затраты можно убрать или нет

Устранимые затраты

Что это. Можно убрать, если отказаться от действия.

В бизнесе. Закрыли направление — исчезли его переменные и часть постоянных затрат.

Если просто. Не готовим десерт — не покупаем ингредиенты для него.

Неизбежные затраты

Что это. Останутся в любом случае.

В бизнесе. Долгосрочная аренда, базовая инфраструктура.

Если просто. Аренду кухни всё равно придётся оплатить.

6. Как затраты выглядят с точки зрения выбора

Вменённые затраты (альтернативные издержки)

Что это. Потери от того, что выбрали один вариант и отказались от другого.

В бизнесе. Использовали ресурс внутри, вместо того чтобы заработать на нём.

Если просто. Кухню можно было сдать в аренду, но решили готовить сами — потеряли этот доход.

Невозвратные затраты

Что это. Уже понесены и не подлежат возврату.

В бизнесе. Старые инвестиции, прошлые расходы.

Если просто. Уже купленные продукты не вернуть — даже если передумали готовить.

Приростные затраты

Что это. Дополнительные затраты из-за нового решения.

В бизнесе. Дополнительный объём производства или продаж.

Если просто. Позвали ещё гостей — купили дополнительные продукты.

Что важно увидеть

Один и тот же расход можно описать сразу несколькими способами:

- продукты — переменные, прямые, релевантные, устранимые

- аренда кухни — постоянная, косвенная, нерелевантная, неизбежная

И это нормально.

Классификация — это не про «как правильно назвать»,

а про как правильно посмотреть на затраты под задачу.

Итог

Классификация затрат — это инструмент:

- для расчёта себестоимости

- для планирования бюджета

- для анализа отклонений

- для принятия решений

И в каждой из этих задач важна своя логика деления затрат.

В следующих статьях разберём каждую из этих групп отдельно:

что именно за ними стоит, где чаще всего возникают ошибки и как это настраивается в реальной модели управленческого учёта.