В управленческом учёте одни и те же деньги могут проходить через несколько разных состояний.

Компания заплатила поставщику. Получила материалы. Передала их в производство. Выпустила продукцию. Продала её клиенту. И только после этого часть этих сумм попала в отчёт о прибыли как расход.

Поэтому вопрос «мы уже потратили или ещё нет?» не имеет одного ответа. Здесь важно различать несколько разных вещей, которые происходят в бизнесе одновременно.

Затраты — это использованные ресурсы

Затраты появляются тогда, когда компания использует ресурс в работе.

Никогда заплатила.

Никогда получила счёт.

А именно тогда, когда ресурс начал участвовать в деятельности.

Сырьё лежит на складе — это запас.

Сырьё передали в производство — появились затраты.

Сотрудник отработал смену — появились затраты на труд.

Оборудование отработало время — появился износ, это тоже затраты.

Если совсем просто: продукты лежат в холодильнике — это запас. Начали готовить — это уже затраты.

В бизнесе деньги могут уйти раньше, а затраты появятся позже. Или наоборот — затраты уже есть, а деньги ещё не оплачены.

Расходы — это затраты, которые попали в прибыль

Расходы — это та часть затрат, которая уменьшила финансовый результат периода.

Затраты возникают в момент использования ресурса.

Расходы возникают в момент признания их в прибыли.

Между этими моментами может пройти время.

Компания произвела продукцию в январе, а продала в феврале.

В январе были затраты: материалы, зарплата, энергия.

Но в отчёте о прибыли января этих расходов нет.

Они появятся в феврале, когда продукция будет продана.

Если снова упростить: еду приготовили — затраты уже были. Пока она лежит в холодильнике — это ещё не расход, а запас. Съели — появился расход.

Расходы периода — затраты, которые не связаны с продуктом напрямую

Часть затрат не проходит через продукт. Они сразу относятся на текущий период.

Это аренда офиса, зарплата бухгалтерии, IT, управленческий персонал, часть маркетинга.

Эти затраты нужны компании, но они не становятся частью конкретной единицы продукции.

В примере с тортом ингредиенты — это часть торта. А аренда кухни и реклама — это затраты бизнеса в целом, а не конкретного торта.

Если такие затраты включать в себестоимость продукта бездумно, можно получить искажения. Продукт будет казаться убыточным, хотя проблема не в нём, а в структуре расходов компании.

Инвестиции — затраты с эффектом в будущем

Инвестиции — это затраты, которые будут приносить пользу не только сейчас, но и в будущем.

Купили оборудование — деньги ушли сразу, но оборудование работает несколько лет. Его стоимость распределяется во времени.

Разработали продукт — эффект ожидается в будущем.

Построили склад — он будет использоваться долго.

Если совсем просто: купили сковородку — будете пользоваться несколько лет, это инвестиция. Заказали ужин — это расход периода.

Важно не путать инвестиции с «чем-то дорогим». Критерий не в цене, а в том, будет ли от этого польза в будущем и как долго.

Потери — затраты без результата

Потери — это ресурсы, которые были использованы или потеряны, но не дали нормального результата.

Брак, списания, штрафы, лишние закупки, ошибки.

Сырьё использовали — затраты были. Но продукция не получилась — результата нет, это потери.

Если потери не выделять отдельно, они растворяются в общей массе расходов. Тогда компания не видит, где именно теряет деньги.

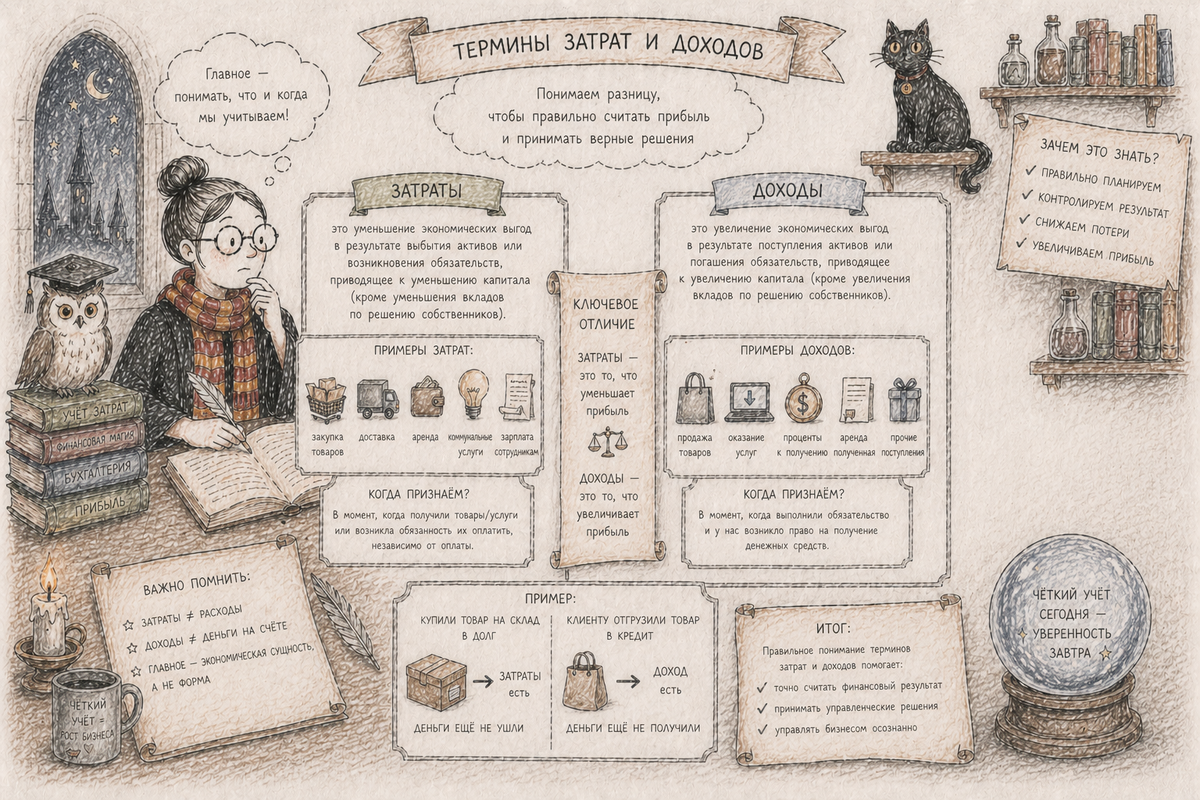

Доход — это результат деятельности, а не движение денег

Доход — это то, что компания заработала.

Продали товар — появился доход.

Оказали услугу — появился доход.

При этом деньги могут прийти раньше или позже.

Клиент заплатил аванс — деньги уже есть, а дохода может ещё не быть.

Отгрузили товар — доход есть, а деньги придут позже.

Поэтому доход и деньги — это разные вещи.

Маржа — это разница между доходом и затратами

Маржа — это то, что остаётся от дохода после затрат.

Но всегда важно уточнять: после каких именно затрат.

Если вычесть только себестоимость товара — будет один уровень маржи.

Если вычесть ещё логистику — другой.

Если учесть комиссии и скидки — третий.

Одна и та же компания может иметь несколько видов маржи, и все они будут правильными в своём контексте.

Маржинальный доход — вклад в покрытие остальных расходов

Маржинальный доход — это разница между выручкой и переменными затратами.

Переменные затраты меняются вместе с объёмом: сырьё, упаковка, комиссия, доставка конкретного заказа.

То, что остаётся после них, идёт на покрытие постоянных расходов и формирование прибыли.

Продали торт за 1 000.

Ингредиенты и упаковка — 600.

Осталось 400.

Эти 400 — это вклад в покрытие аренды, зарплаты управленцев и прибыли.

Если этот показатель отрицательный, каждая продажа увеличивает убыток.

Переменные и постоянные затраты

Переменные затраты зависят от объёма деятельности.

Чем больше производим или продаём — тем больше таких затрат.

Постоянные затраты в коротком периоде не зависят напрямую от объёма.

Аренда, управленческий персонал, базовая инфраструктура.

Это разделение важно для понимания маржи и принятия решений.

Прямые и косвенные затраты

Прямые затраты можно отнести к объекту напрямую.

Сырьё — к продукту, доставка — к конкретной сделке.

Косвенные затраты относятся к бизнесу в целом и распределяются условно.

Аренда, управление, общие службы.

Выбор базы распределения влияет на результат. Если база выбрана плохо, управленческая картина искажается.

Себестоимость — это стоимость создания продукта

Себестоимость — это затраты, связанные с созданием продукта, работы или услуги.

Но её состав может различаться.

Можно считать только производственные затраты.

Можно добавлять часть коммерческих.

Можно учитывать только прямые.

Поэтому слово «себестоимость» без уточнения не даёт точного понимания.

Прибыль — это результат, но не деньги

Прибыль — это разница между доходами и расходами.

Но прибыль не равна деньгам.

Компания может быть прибыльной и при этом испытывать нехватку денег.

И наоборот — иметь деньги, но не зарабатывать.

Поэтому важно смотреть отдельно на прибыль и отдельно на денежный поток.

Деньги — это отдельный слой учёта

Деньги отражают фактические платежи.

Они не обязаны совпадать ни с затратами, ни с расходами, ни с доходами.

Заплатили поставщику — деньги ушли, затрат может ещё не быть.

Начислили зарплату — затраты есть, деньги уйдут позже.

Начислили амортизацию — расход есть, денег нет.

Получили аванс — деньги есть, дохода нет.

Это нормальная ситуация, а не ошибка.

Как всё связано между собой

В бизнесе одновременно происходят три процесса:

используются ресурсы — возникают затраты;

часть затрат становится расходами — формируется прибыль;

двигаются деньги — происходят платежи.

Эти процессы не совпадают по времени.

Если их не разделять, цифры начинают казаться «неправильными».

Если разделять — появляется понятная логика.

Если совсем просто

Семья делает ремонт.

Купили материалы — деньги ушли.

Использовали их — появились затраты.

Квартира будет служить несколько лет — это инвестиция.

Что-то испортили — это потери.

Когда эти вещи разделены, становится понятно, что именно происходит и куда уходят ресурсы.

И ровно в этот момент управленческий учёт перестаёт быть набором цифр и начинает отвечать на главный вопрос: что происходит с бизнесом на самом деле.