Система быстрых платежей (СБП) стала неотъемлемой частью жизни в России: оплата по QR-кодам и мгновенные переводы по номеру телефона сегодня доступны практически каждому. Однако за внешним удобством скрываются механизмы государственного контроля и новые риски, о которых стоит знать пользователю.

История создания и структура

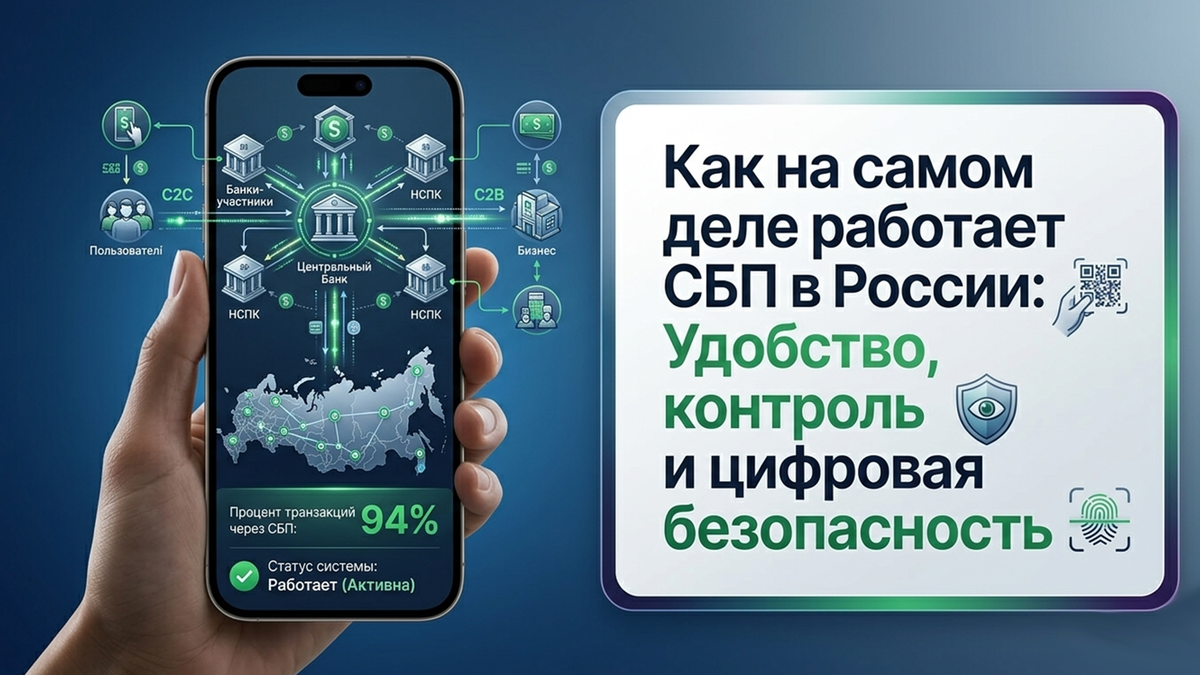

СБП была запущена в пилотном режиме в конце 2018 года, а массовое подключение банков началось в 2019-м. Основной целью проекта было обеспечение независимости финансовой системы России от западных санкций.

- Регулятор: Систему курирует Центробанк и Национальная система платежных карт (НСПК).

- Контроль: НСПК полностью принадлежит ЦБ, что позволяет государству сохранять монополию на обработку внутрироссийских транзакций. Именно благодаря этой инфраструктуре карты Visa и Mastercard, выпущенные в РФ, продолжают работать внутри страны даже после ухода платежных систем из России.

Основные сценарии использования

Сегодня СБП охватывает почти все сферы финансовых взаимодействий:

- C2C: Переводы между физическими лицами.

- Me2Me: Переводы самому себе между разными банками.

- C2B: Оплата покупок в магазинах через QR-коды.

- B2C: Вплаты от компаний физлицам (ывозвраты, страховки).

- B2B и C2G: Новые сценарии 2024 года — расчеты между бизнесами и оплата налогов/штрафов государству.

Главный плюс для пользователя: Переводы до 100 000 рублей в месяц проводятся без комиссии.

Минус: За покупки через СБП банки обычно не начисляют кэшбэк, так как бизнес не платит за дорогой эквайринг, из которого этот кэшбэк формируется.

Приватность и государственный надзор

Важно понимать, что система полностью прозрачна для государства. При каждой транзакции собираются:

- ФИО, номер телефона и банковские реквизиты.

- Сумма, время и назначение платежа.

- Метаданные: IP-адрес и тип устройства.

С конца 2025 года Госдума рассматривает законопроект, позволяющий Росфинмониторингу получать данные о переводах напрямую через НСПК, минуя запросы в отдельные банки.

Риски: Блокировки и мошенничество

Несмотря на автоматизацию, мошенничество остается острой проблемой. С 1 января 2026 года введены новые признаки подозрительных операций, по которым банк может заблокировать перевод:

- Смена номера телефона или интернет-провайдера перед входом в банк.

- Крупный перевод новому человеку, которому ранее не отправлялись деньги.

- Перевод, которому предшествовало пополнение счета самому себе.

Особое внимание уделяется 115-ФЗ (закон о противодействии отмыванию денег). Известны случаи массовых блокировок счетов не только мошенников, но и волонтеров, собирающих пожертвования.

Как избежать блокировок:

Для минимизации рисков эксперты рекомендуют:

- Проверка данных: Всегда перепроверяйте имя получателя перед подтверждением.

- Пауза: Если вы получили крупную сумму, не совершайте никаких действий с ней день-два перед следующим переводом.

- Смена номера: После смены сим-карты подождите пару дней перед крупными транзакциями.

- Никакого дробления: Не пытайтесь разбить крупную сумму на много мелких переводов — система может расценить это как попытку обхода мониторинга.

- Назначение платежа: Всегда пишите корректный комментарий к переводу.

- Безопасность аккаунта: Используйте двухфакторную аутентификацию и никогда не сообщайте коды из SMS «сотрудникам банка» они их не запрашивают.

Мировой контекст

Российская СБП — как ни странно, эта система одна из самых продвинутых систем в мире, но аналоги существуют:

- Китай: WeChat и Alipay (мгновенно, но под жестким госконтролем).

- Евросоюз: Система SEPA (децентрализована, работает по номеру счета IBAN).

- США: Сервисы Zelle (банковский консорциум), FedNow (государственный проект) и Venmo (социальная сеть для платежей).

Резюме: СБП — это технологичный и удобный инструмент, рожденный в условиях санкций. Однако пользователю необходимо соблюдать бдительность, чтобы не стать жертвой мошенников или автоматических систем блокировки.