Перевод между своими счетами кажется обычной операцией: например, с карты одного банка на счет в другом, чтобы погасить кредитку, открыть вклад или собрать деньги в одном месте. Но банки могут блокировать даже такие переводы — не потому, что деньги уходят чужому человеку, а потому что операция выглядит рискованной для антифрод-системы.

Для банка важно не только имя получателя. Система анализирует сумму, устройство, время операции, частоту переводов, поведение клиента и другие признаки. Если что-то похоже на мошенническую схему, перевод могут остановить для проверки.

Почему банк может заблокировать перевод самому себе

Есть три основные причины.

1. Защита от мошенников.

Мошенники часто убеждают людей «спасти деньги» и перевести их на «безопасный счет». Иногда этот счет открыт на имя самого клиента, но фактически доступ к нему могут контролировать злоумышленники.

2. Защита от взлома.

Если преступники получили доступ к телефону, приложению или личному кабинету, они стараются быстро вывести деньги. Поэтому крупный или нетипичный перевод может выглядеть как попытка хищения.

3. Борьба с дропами и незаконными схемами.

Банки отслеживают счета, которые могут использоваться для транзита денег. Крупный перевод самому себе иногда выглядит как часть такой цепочки.

Какие операции могут вызвать вопросы

Банк может насторожиться, если перевод:

- слишком крупный для обычного поведения клиента;

- совершается в непривычное время;

- идет с нового или подозрительного устройства;

- проводится после смены номера телефона;

- делается с карты, которой давно не пользовались;

- разбит на несколько мелких переводов;

- сопровождается большим числом операций за короткое время.

Для клиента это может быть обычная ситуация: продал машину, закрыл вклад, решил перевести деньги в другой банк. Но алгоритм видит резкое изменение поведения.

Что изменилось с 2026 года

С 1 января 2026 года перечень признаков мошеннических переводов расширился с 6 до 12.

Раньше учитывались такие признаки:

- получатель есть в базе данных мошеннических операций Банка России;

- перевод идет с устройства, которое ранее использовали злоумышленники;

- получатель есть во внутреннем стоп-листе банка;

- операция нетипична для клиента;

- в отношении получателя возбуждено уголовное дело о мошенничестве;

- банк получил сигналы о риске от сторонних организаций, например операторов связи.

С 2026 года добавились еще 6 признаков:

- сигнал от Национальной системы платежных карт;

- сведения о получателе в ГИС «Антифрод»;

- смена номера телефона в онлайн-банке или на «Госуслугах» за 48 часов до перевода;

- признаки риска на устройстве: вредоносное ПО, смена операционной системы или провайдера связи;

- перевод новому получателю, если за сутки до этого клиент перевел самому себе через СБП более 200 тысяч рублей;

- отдельные признаки по операциям через банкоматы, включая медленный NFC и внесение наличных через цифровую карту после трансграничного перевода физлицу свыше 100 тысяч рублей за последние сутки.

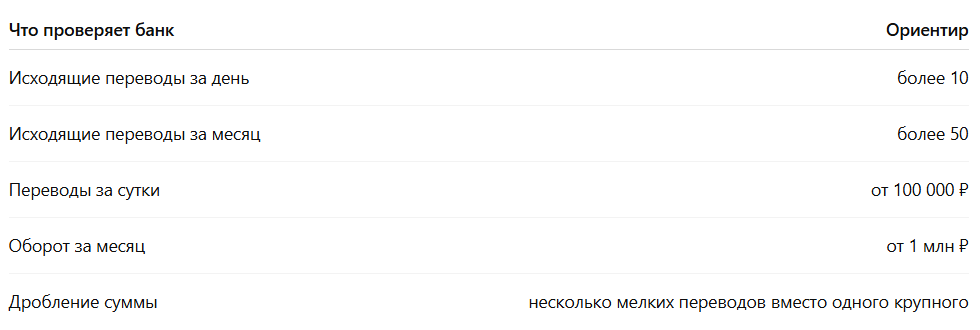

Какие лимиты и обороты могут попасть под мониторинг

У банков есть и собственные алгоритмы контроля. В статье указаны ориентиры, которые могут вызвать вопросы:

Это не значит, что любой перевод от 100 тысяч рублей обязательно заблокируют. Но если операция нетипична для клиента, риск проверки выше.

Сколько длится блокировка

Если банк видит хотя бы один подозрительный признак, перевод могут приостановить на срок до двух дней.

На это время сумма резервируется, а клиенту обычно приходит СМС или пуш-уведомление. В течение этого периода нужно подтвердить, что перевод совершает сам клиент и делает это добровольно.

Банк может попросить:

- ввести код из СМС;

- подтвердить операцию пуш-уведомлением;

- подтвердить перевод по телефону;

- прийти в офис с паспортом.

Если подтверждение получено, банк должен провести перевод. Если нет — операция считается несовершенной, а деньги остаются на счете клиента.

Как снизить риск блокировки

Полностью исключить проверку нельзя, но можно уменьшить вероятность блокировки.

Предупредите банк о крупном переводе.

Если планируете перевести большую сумму после продажи квартиры, машины или закрытия вклада, лучше заранее написать в чат или позвонить на горячую линию.

Указывайте назначение платежа.

Подойдут понятные формулировки: «Перевод собственных средств», «Перевод со счета на счет», «Для покупки автомобиля», «Для погашения кредита».

Сохраняйте документы.

Для крупной суммы пригодятся договор купли-продажи, справка о закрытии вклада или другой документ, объясняющий происхождение денег.

Не используйте “заброшенную” карту для крупного перевода.

Если картой долго не пользовались, а потом с нее резко уходит крупная сумма, это может выглядеть подозрительно.

Не дробите перевод.

Разбивка крупной суммы на несколько мелких операций может выглядеть как попытка обойти контроль.

Что делать, если перевод уже заблокировали

Проверьте уведомления в приложении, СМС и сообщения от банка. Обычно там указано, как подтвердить операцию.

Дальше порядок простой:

- Подтвердите перевод доступным способом.

- Если банк запросил документы, подготовьте подтверждение происхождения денег.

- Если нужен офис, уточните адрес и возьмите паспорт.

- Если перевод нужен для платежа по кредиту, не откладывайте такие операции на последний день.

Главное

Банк может заблокировать перевод даже между вашими собственными счетами, если операция совпала с признаками риска. Это может быть крупная сумма, нетипичное поведение, новое устройство, смена номера, частые переводы, дробление суммы или связь с антифрод-базами.

Проверка может длиться до двух дней. Деньги при этом не исчезают: перевод либо подтверждается и проходит, либо отменяется, а средства остаются на счете.

------------------------------------------------------------------------------------

🚀 Спасибо, что читаете нас!

Понравилась статья? Делитесь впечатлениями и задавайте вопросы в комментариях — мы всегда отвечаем и рады пообщаться 💬

------------------------------------------------------------------------------------

Подписывайтесь на наш канал и ставьте 👍 — вместе сделаем контент ещё лучше!