Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение: Корпоративный профиль и стратегическая трансформация бизнес-модели

МКПАО «Лента» (тикер на Московской бирже: LENT) исторически сформировалась как классическая сеть крупноформатных гипермаркетов, однако на текущий момент компания представляет собой глубоко диверсифицированную экосистему и одного из крупнейших многоформатных игроков на рынке продуктового и FMCG-ретейла в Российской Федерации. По состоянию на конец первого квартала 2026 года операционный масштаб компании впечатляет: под управлением находится 7 147 розничных магазинов с совокупной торговой площадью 3 385 732 квадратных метра, охватывающих более 1000 населенных пунктов страны. Группа обслуживает колоссальный клиентский поток, генерируя порядка 4 миллионов чеков ежедневно, а база активных участников единой программы лояльности превышает 50 миллионов человек.

Фундаментальный сдвиг в инвестиционном профиле МКПАО «Лента» произошел в период с 2020 по 2026 год, когда менеджмент под руководством генерального директора Владимира Сорокина осознал структурные ограничения моноформатной модели, опирающейся исключительно на гипермаркеты. Стратегия развития была радикально пересмотрена, и компания инициировала переход к концепции «Платформы по развитию бизнесов». Эта модель управления базируется на тонком балансе: с одной стороны, обеспечивается операционная и коммерческая самостоятельность различных торговых сетей внутри холдинга (каждая из которых адаптирована под конкретные потребности покупателей), с другой — внедряется жесткая централизация сервисных функций (включая логистику, IT, HR и закупки) для максимизации синергетических эффектов и снижения транзакционных издержек.

На текущий момент, в 2026 году, компания реализует третий этап масштабной организационной трансформации, который заключается во внедрении и масштабировании 36 внутренних бизнес-сервисов, действующих как внутрикорпоративные подрядчики для всех торговых форматов. Данный подход позволяет оперативно интегрировать приобретаемые активы и поддерживать высокие темпы экспансии. Портфель брендов «Группы Лента» сегодня включает:

- Гипермаркеты («Гипер Лента»): 270 крупноформатных объектов, выступающих историческим ядром компании.

- Супермаркеты («Супер Лента»): 383 магазина, ориентированных на расширенный ассортимент свежих продуктов (фреш) и готовую кулинарию.

- Магазины у дома («Монетка», «Мини Лента»): 4 173 объекта. Приобретение федеральной сети «Монетка» стало трансформационным шагом, позволившим «Ленте» занять сильные позиции в самом быстрорастущем сегменте российского ретейла — магазинах шаговой доступности.

- Дрогери («Улыбка радуги»): 2 073 магазина, специализирующихся на косметике, парфюмерии и товарах для дома, что обеспечивает высокую маржинальность за счет непродовольственного ассортимента.

- Новые и специализированные форматы: 118 магазинов дальневосточной мультиформатной сети «Реми», 25 строительных гипермаркетов DIY под брендом «Дом Лента» (результат приобретения и ребрендинга сети «ОБИ Россия»), а также сети «Вингараж» (105 точек ультраконвиниенс), «Точка табака» и «Лента Зоомаркет».

Стратегические цели компании до 2028 года предполагают агрессивное масштабирование бизнеса. Менеджмент таргетирует достижение совокупной выручки на уровне 2,2 триллиона рублей, что подразумевает совокупный среднегодовой темп роста (CAGR) более 20%. При этом целевой уровень рентабельности по EBITDA к 2028 году установлен на отметке 8% (с удержанием показателя не ниже 7% в транзитном периоде 2025–2027 годов). Достижение этих амбициозных метрик планируется за счет поддержания высоких темпов органического роста (ежегодное открытие более 1000 магазинов формата «у дома» и 350+ магазинов дрогери), продолжения M&A-активности, а также сохранения лидерства на рынке классических гипермаркетов. Бесперебойное функционирование столь масштабной сети обеспечивает мощная логистическая инфраструктура, включающая 28 распределительных центров и собственный автопарк из более чем 1 200 большегрузных автомобилей.

2. Анализ операционных результатов за 1 квартал 2026 года

Оценка операционных результатов МКПАО «Лента» за первый квартал 2026 года требует учета сложного макроэкономического контекста. Период характеризовался замедлением темпов оборота розничной торговли продовольственными товарами в натуральном выражении, торможением продуктовой инфляции (что ограничивает рост среднего чека) и падением уровня потребительской уверенности населения до минимальных значений за последние два года. В этих условиях покупатели демонстрируют высокую чувствительность к ценам, склонность к экономии и переходу на сберегательную модель потребления, что заставляет ретейлеров активно инвестировать в промо-активности и сдерживать рост цен на полке для сохранения лояльности аудитории.

Несмотря на эти встречные макроэкономические ветры, операционные показатели компании демонстрируют беспрецедентную динамику роста, обеспеченную как агрессивной экспансией, так и эффективной интеграцией ранее приобретенных активов.

2.1. Динамика торговых площадей и физическая экспансия

Физическое расширение бизнеса компании в первом квартале происходило рекордными темпами. Совокупная торговая площадь Группы увеличилась на 27,5% в годовом сопоставлении, достигнув 3 385 732 кв. м. Этот рост сопровождался увеличением общего количества магазинов на 31,9% (до 7 147 объектов).

В течение первого квартала 2026 года компания осуществила открытие 395 новых магазинов (на валовой основе), при этом чистый прирост сети составил 387 объектов. Структура открытий полностью соответствует заявленной стратегии до 2028 года по смещению фокуса на форматы с высокой частотой покупок:

- Открыто 245 магазинов у дома, что увеличило базу данного формата до 4 173 объектов.

- Открыто 88 магазинов сегмента дрогери, увеличив их общее число до 2 073.

- Открыто 10 супермаркетов.

Помимо органического роста, важнейшим драйвером расширения торговых площадей стали сделки M&A. В первом квартале была завершена сделка по приобретению российской сети строительных гипермаркетов «ОБИ Россия», которая оперативно прошла процедуру ребрендинга в «Дом Лента» с последующим пересмотром ассортиментной матрицы под стандарты Группы. Данная сделка ознаменовала выход «Ленты» на смежный рынок DIY (товары для строительства и ремонта), что расширяет возможности компании по монетизации клиентской базы, но и создает новые операционные вызовы по управлению непродовольственным форматом с иными паттернами логистики и оборачиваемости. Кроме того, Группа консолидировала результаты мультиформатной сети «Реми» на Дальнем Востоке (приобретена доля в 67%), что добавило 118 магазинов и 107 150 кв. м торговой площади в стратегически важном, но логистически изолированном макрорегионе, где «Лента» ранее не имела сильного присутствия.

2.2. Сопоставимые продажи и потребительское поведение

Анализ сопоставимых показателей, которые очищены от эффекта открытия новых магазинов и консолидации сетей «Реми» и «Дом Лента», является наиболее объективным индикатором здоровья базового бизнеса ретейлера.

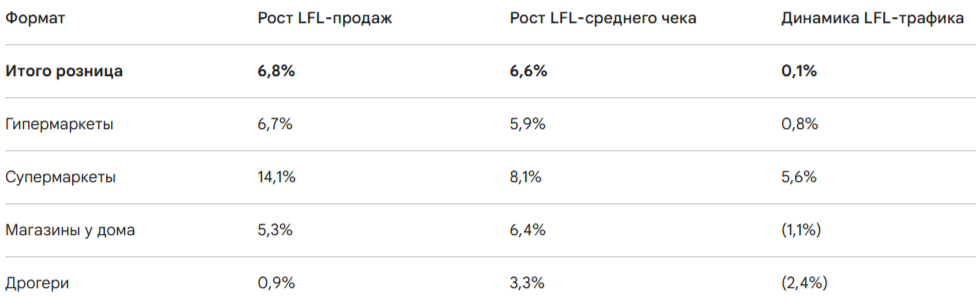

Источник: Консолидированные операционные результаты МКПАО «Лента» за 1 кв. 2026 г..

Совокупные розничные LFL-продажи выросли на 6,8%. Этот рост был обеспечен исключительно инфляционным фактором — увеличением LFL-чека на 6,6%, в то время как покупательский LFL-трафик остался в состоянии стагнации, показав символический прирост на 0,1%. Тем не менее, детальная декомпозиция LFL-метрик по форматам выявляет глубокие структурные сдвиги в поведении потребителей:

1. Феноменальный успех супермаркетов. Формат «Супер Лента» оказался абсолютным лидером по динамике, продемонстрировав двузначный рост LFL-продаж на 14,1%. В отличие от других форматов, рост здесь был сбалансированным: LFL-трафик вырос на внушительные 5,6%, а LFL-чек — на 8,1%. Это свидетельствует о том, что стратегия обновления ценностного предложения в супермаркетах, направленная на расширение зоны свежих овощей и фруктов (фреш), собственных пекарен, готовой кулинарии и кафе-поинтов, нашла прямой отклик у потребителей. Данный формат успешно абсорбирует покупателей, предпочитающих качественный ассортимент рядом с домом, и оправдывает экспансию формата в новые регионы, в частности, выход в Южный федеральный округ (Краснодар).

2. Устойчивость формата гипермаркетов. Крупный формат, несмотря на глобальный тренд перетока покупателей в магазины у дома и онлайн, показал высокую устойчивость. Рост LFL-продаж составил 6,7%. Ключевым позитивным сигналом является сохранение положительной динамики LFL-трафика (+0,8%). Менеджмент связывает этот успех с концепцией «центра притяжения»: компания активно развивает партнерские предложения в зонах субаренды (аптеки, химчистки, рестораны быстрого питания), что генерирует дополнительный целевой трафик. Кроме того, глубокая адаптация ассортимента под потребности эконом-сегмента позволяет гипермаркетам удерживать покупателей, совершающих крупные закупочные миссии.

3. Каннибализация и конкуренция в малых форматах. Обращает на себя внимание слабая динамика трафика в форматах «Магазины у дома» и «Дрогери». В формате «Монетка» LFL-трафик снизился на 1,1%, что привело к скромному росту LFL-продаж на 5,3% (ниже уровня инфляции). Это классическое следствие агрессивного масштабирования: открывая сотни новых магазинов в квартал, компания неизбежно сталкивается с эффектом каннибализации собственного трафика, когда новые точки перетягивают часть аудитории у уже существующих. Кроме того, сказывается острейшая конкуренция со стороны жестких дискаунтеров (доля которых на рынке стремительно растет) и других федеральных игроков (X5 Group, Магнит). Руководство отмечает, что помесячная динамика внутри квартала показывала улучшение, и к марту LFL-трафик в магазинах у дома вернулся в положительную зону.

Ситуация в формате «Дрогери» («Улыбка радуги») выглядит наиболее напряженной: LFL-выручка выросла всего на 0,9% на фоне падения трафика на 2,4%. Этот спад обусловлен мощным давлением со стороны маркетплейсов, которые агрессивно демпингуют в категориях парфюмерии, косметики и бытовой химии, а также общим снижением потребления в данных категориях на фоне экономии населения. В ответ на этот вызов компания разрабатывает план восстановления продаж, включающий пересмотр модели ценообразования и усиление акцента на уникальных товарах для красоты и эмоциональном опыте покупок, которые сложно реплицировать в онлайне.

2.3. Трансформация структуры онлайн-продаж

Онлайн-бизнес остается одним из главных векторов развития экосистемы. Совокупная онлайн-выручка в первом квартале 2026 года увеличилась на 18,8%, достигнув 21,1 млрд руб. (доля в розничной выручке составляет около 6,9%). Общее количество доставленных заказов выросло на 6,3% до 7,11 млн единиц.

Детальный анализ онлайн-метрик выявляет радикальный стратегический сдвиг в каналах дистрибуции. Выручка через партнерские сервисы доставки (внешние агрегаторы) обрушилась на 19,1% (до 5,3 млрд руб.), а количество заказов через них упало на 21,7%. Одновременно с этим, собственные онлайн-сервисы Группы («Лента Онлайн», «Утконос») продемонстрировали взрывной рост выручки на 40,9% (до 15,8 млрд руб.) при росте количества заказов на 24,7%.

Источник: Консолидированные операционные результаты МКПАО «Лента» за 1 кв. 2026 г..

Такая инверсия является прямым результатом целенаправленной политики менеджмента по деплатформизации. Зависимость от внешних агрегаторов несет в себе риски высоких комиссионных издержек и потери контроля над клиентскими данными. Переводя покупателей в собственные приложения, «Лента» формирует лояльное ядро аудитории, что напрямую отражается на экономике: средний чек в собственных сервисах значительно выше (3 134 руб.), чем у партнеров (2 548 руб.), и растет опережающими темпами (+13,0% г/г). Кроме того, компания активно масштабирует онлайн-доставку из сети «Монетка» (подключено более 1750 магазинов, или 42% сети), перевыполнив план по онлайн-выручке в этом сегменте более чем на 50%.

3. Детальный анализ финансовых показателей: эффект масштаба против издержек роста

Финансовая отчетность за первый квартал 2026 года в полной мере отражает классическую дилемму ретейла в период форсированного роста: значительное увеличение выручки и захват доли рынка сопровождаются временным, но ощутимым давлением на рентабельность операционного бизнеса из-за высоких интеграционных и адаптационных издержек. Данные анализируются на основе стандартов до применения IFRS-16 для сопоставимости исторических рядов.

3.1. Динамика выручки и валовой прибыли

Совокупная выручка Группы в первом квартале 2026 года увеличилась на 23,4% год к году и достигла 306,89 млрд руб., что превзошло ожидания ряда аналитиков (например, Freedom Finance Global прогнозировал 300-310 млрд руб.). Ключевым компонентом стали розничные продажи, которые выросли на 23,7% до 304,74 млрд руб.. Рост был в значительной степени обеспечен неорганически: консолидация сети «Реми» принесла 13,4 млрд руб. выручки, а оптовые продажи составили 2,15 млрд руб..

Валовая прибыль увеличилась на 22,2%, достигнув 67,0 млрд руб.. Однако валовая рентабельность продемонстрировала незначительное сжатие на 21 базисный пункт, опустившись до 21,8%. Данное снижение не является критическим, но отчетливо сигнализирует о состоянии потребительского рынка. В условиях макроэкономической турбулентности и высокой ценовой эластичности спроса компания была вынуждена инвестировать собственную маржу в цены: корректировать ценовое предложение, увеличивать глубину и частоту промо-акций для поддержания конкурентоспособности и сохранения трафика, особенно в крупноформатном сегменте.

3.2. Операционные расходы и давление на EBITDA

Центральным негативным фактором в финансовом отчете, спровоцировавшим переоценку акций рынком, стала динамика коммерческих, общехозяйственных и административных расходов (SG&A), что привело к существенному падению рентабельности по EBITDA.

Совокупные расходы SG&A (без учета амортизации) взлетели на 31,3% год к году, достигнув 54,5 млрд руб., что в относительном выражении составило 17,8% от выручки — рост на 107 базисных пунктов. Декомпозиция этого роста вскрывает фундаментальные структурные изменения в операционной модели компании:

1. Инфляция заработных плат (Расходы на персонал): Увеличились на 30,4% (до 28,8 млрд руб.), добавив 51 базисный пункт к доле в выручке (рост до 9,4%). Российский рынок труда в 2025–2026 годах переживает острый дефицит линейного персонала, курьеров и работников складов, что вынуждает ретейлеров беспрецедентно повышать заработные платы для удержания штата. Кроме того, формат «магазины у дома» и развитие собственной курьерской доставки («Лента Онлайн») требуют значительно больших затрат труда на каждый миллион рублей генерируемой выручки по сравнению с высокоавтоматизированными крупными гипермаркетами.

2. Трансформация портфеля недвижимости (Расходы на аренду): Выросли на впечатляющие 36,5% до 10,1 млрд руб., добавив 32 б.п. к доле в выручке (рост до 3,3%). Исторически гипермаркеты «Ленты» располагались преимущественно в собственных зданиях. Однако агрессивная экспансия форматов «Монетка» и «Улыбка радуги», а также приобретение сетей «Реми» и «Дом Лента», осуществляются исключительно на арендованных площадях. Как следствие, доля собственных торговых площадей в портфеле Группы стремительно сократилась с 41,0% в 1 квартале 2025 года до 31,8% в 1 квартале 2026 года. Это структурно смещает издержки из строки «амортизация» в операционные арендные расходы, оказывая прямое давление на показатель EBITDA (до применения IFRS-16).

3. Инфраструктурные и прочие издержки: Расходы на коммунальные услуги увеличились на 66,3% (до 3,88 млрд руб.), добавив 33 б.п. к выручке (до 1,3%). Это вызвано как общим ростом тарифов, так и эффектом «незрелости» новых магазинов: сотни недавно открытых точек еще не вышли на плановые показатели выручки (эффект низкого знаменателя), что математически завышает долю фиксированных издержек. Прочие расходы увеличились на 53,4% (до 3,96 млрд руб.), что связано с колоссальным ростом логистических и транспортных затрат на обеспечение онлайн-доставки. Частично эти негативные факторы были нивелированы снижением затрат на рекламу (оптимизация маркетинговых бюджетов) и на функционирование магазинов (клининг).

4. Анализ маржинальности (EBITDA и Чистая прибыль):

Синергетическое давление снижения валовой рентабельности и резкого роста SG&A привело к стагнации абсолютного показателя EBITDA. В 1 квартале 2026 года EBITDA составила 16,4 млрд руб., увеличившись всего на 0,7% год к году. Соответственно, рентабельность по EBITDA обрушилась на 121 базисный пункт, составив 5,3% (против 6,6% годом ранее).

В результате этих операционных трудностей, а также роста процентных расходов на обслуживание долга, чистая прибыль компании за квартал снизилась на 16,3% год к году, составив 4,99 млрд руб., а рентабельность чистой прибыли упала на 77 базисных пунктов до 1,6%. Важно понимать, что генеральный директор В. Сорокин характеризует это снижение как ожидаемое. Давление на маржу — это временная плата за консолидацию новых бизнесов (OBI, Реми), находящихся на этапе операционной интеграции и трансформации, требующих настройки IT, логистики и коммерческих процессов.

3.3. Денежные потоки и капитальные затраты (CAPEX)

Агрессивная экспансия требует существенных капитальных вложений. В 1 квартале 2026 года капитальные расходы (CAPEX) выросли до 10,8 млрд рублей (с 9,2 млрд руб. годом ранее), что обусловлено массовыми открытиями магазинов у дома и модернизацией супермаркетов.

Движение денежных средств отражает классическую сезонность розничной торговли. Операционный денежный поток (до IFRS-16) оказался отрицательным, составив минус 3,7 млрд рублей (против притока в 0,3 млрд руб. годом ранее). Эта динамика преимущественно продиктована оттоком в оборотный капитал (-20,1 млрд руб.) вследствие масштабных расчетов с поставщиками за товары, реализованные в пиковый сезон конца 2025 года. Инвестиционный денежный поток составил минус 13,0 млрд рублей на фоне приобретения доли в сети «Реми». Как следствие, компания сгенерировала значительный отрицательный свободный денежный поток (FCF) в размере минус 21,5 млрд рублей, что привело к сокращению денежных средств и эквивалентов на балансе до 25,6 млрд рублей.

4. Долговая нагрузка, структура капитала и кредитные рейтинги

Несмотря на активную M&A-стратегию, миллиардные инвестиции в сделки и локально отрицательный свободный денежный поток, фундаментальный финансовый профиль и качество баланса МКПАО «Лента» остаются на исключительно высоком уровне. Консервативная финансовая политика менеджмента является мощнейшим конкурентным преимуществом в условиях затяжного периода жесткой денежно-кредитной политики Центрального Банка РФ.

4.1. Анализ долговой нагрузки

По состоянию на 31 марта 2026 года общий долг компании составил 95,9 млрд рублей, незначительно снизившись с начала года (99,9 млрд руб.). Ввиду сокращения денежных остатков, чистый долг (до применения IFRS-16) за квартал увеличился на 21,5 млрд рублей и составил 70,3 млрд рублей.

Ключевой метрикой финансовой устойчивости в ретейле является коэффициент Чистый долг / EBITDA (LTM). На конец первого квартала 2026 года этот показатель составил 0,8x. Несмотря на незначительный технический рост по сравнению с концом 2025 года (0,6x), вызванный сезонным циклом оборотного капитала, текущий уровень долга остается глубоко в комфортной зоне и существенно ниже показателя аналогичного периода прошлого года (1,0x). Для сравнения, в 2023 году этот показатель достигал 2,8x. Значение 0,8x свидетельствует о том, что операционный денежный поток с огромным запасом покрывает долговые обязательства, что оставляет Группе обширный лимит кредитования (до 200 млрд руб. доступно к выборке) для потенциальных будущих приобретений без риска нарушения ковенант. Стратегический таргет компании — удержание данного мультипликатора в диапазоне 1,0x – 1,5x, и не более 2,0x даже в случае реализации крупных M&A сделок.

Структура кредитного портфеля «Ленты» выстроена максимально консервативно и эффективно защищает компанию от макроэкономических шоков. 100% долговых обязательств номинированы в российских рублях (валютный риск полностью элиминирован), и, что критически важно в текущей макроэкономической среде, по 100% долга установлен фиксированный процент. Средневзвешенная эффективная процентная ставка по портфелю за последние 12 месяцев составила 13,6%. Наличие долга под фиксированные 13,6% в условиях, когда ключевая ставка ЦБ РФ может находиться на значительно более высоких заградительных уровнях, генерирует для «Ленты» колоссальное финансовое преимущество перед перекредитованными конкурентами, чьи долги привязаны к плавающим ставкам (RUONIA). Долг структурирован комфортно: 53% подлежит погашению в 2026 году, 47% — в 2027 и последующих годах.

4.2. Заключения ведущих рейтинговых агентств

Безупречное качество баланса, сильные рыночные позиции и способность генерировать стабильную операционную прибыль нашли прямое отражение в синхронных действиях ведущих российских рейтинговых агентств весной 2026 года. Наивысшие оценки кредитоспособности гарантируют «Ленте» статус первоклассного заемщика:

- АКРА (Аналитическое Кредитное Рейтинговое Агентство): 28 апреля 2026 года агентство официально повысило кредитный рейтинг эмитента МКПАО «Лента» с уровня «AA(RU)» до «AA+(RU)» по национальной шкале, изменив прогноз на «стабильный». Повышение рейтинга является высшей формой признания успешности интеграции приобретенных активов («Монетка», «Улыбка радуги») и снижения уровня финансового рычага по сравнению с предыдущими годами.

- НКР (Национальные Кредитные Рейтинги): 27 марта 2026 года агентство впервые или в рамках пересмотра присвоило компании кредитный рейтинг «AA+.ru» со стабильным прогнозом. В своем обосновании аналитики НКР подчеркнули, что бизнес-профиль поддерживается устойчивостью рынка продуктовой розницы и четвертым местом компании по размеру выручки в РФ. Финансовый профиль оценивается высоко благодаря низкой долговой нагрузке и мощным метрикам обслуживания долга и ликвидности.

- Эксперт РА: Кредитный рейтинг компании подтвержден и поддерживается на стабильно высоком уровне «ruAA+» со стабильным прогнозом (ранее, в июне 2025 года, рейтинг был повышен с «ruAA»).

Оценки на уровне AA+ располагаются всего на одну ступень ниже максимально возможного суверенного уровня AAA, что ставит «Ленту» в один ряд с крупнейшими государственными и квазигосударственными корпорациями России по уровню надежности.

5. Оценка привлекательности дивидендной политики

Вопрос распределения прибыли акционерам является одной из самых дискуссионных тем в инвестиционном кейсе МКПАО «Лента». Оценка дивидендной привлекательности компании требует четкого разделения формально задекларированных правил политики и реальной экономической целесообразности в контексте текущего стратегического цикла компании.

5.1. Формальные параметры дивидендной политики

Действующая редакция дивидендной политики компании, обновленная в сентябре 2022 года, устанавливает жесткую математическую зависимость между объемом возможных выплат, генерацией свободного денежного потока (FCF) и уровнем долговой нагрузки (Чистый долг / EBITDA, рассчитанный по стандартам IAS 17).

Политика предусматривает следующие граничные условия (пороговые значения левериджа):

- Оптимальный уровень долга: Целевым считается удержание коэффициента ниже 1,5x.

- Агрессивные выплаты (соотношение < 1,0x): В случае, если показатель долговой нагрузки опускается ниже 1,0x, совет директоров вправе рекомендовать направить на выплату дивидендов объем средств, превышающий 100% от сгенерированного свободного денежного потока за соответствующий период.

- Консервативные выплаты (соотношение > 1,5x): Если долговая нагрузка превышает порог в 1,5x, суммарный объем годовых дивидендов строго ограничивается и не может превышать 50% от свободного денежного потока. Это ограничение действует до возврата левериджа в целевой коридор.

Исходя исключительно из формальных критериев, на 31 марта 2026 года финансовое положение «Ленты» (Чистый долг / EBITDA = 0,8x) дает совету директоров полное право объявить дивиденды в размере, превышающем 100% от FCF. Эта математическая возможность формирует у части инвесторов завышенные ожидания.

5.2. Прогнозы аналитиков и рыночные реалии

В инвестиционном сообществе сложился глубокий раскол относительно вероятности дивидендных выплат за 2025 финансовый год (с предполагаемой датой выплаты летом 2026 года).

Оптимистичный лагерь (Ставка на доходность): Ряд аналитических агентств и сервисов формирует консенсус-прогноз, предполагающий выплату в размере 266 рублей на одну акцию. При текущих котировках акций (около 1 757 – 1 900 руб.) такая выплата могла бы обеспечить фантастическую дивидендную доходность на уровне 14% – 15,1%. Некоторые, наиболее агрессивные прогнозы, закладывают дивиденд вплоть до 326 рублей на бумагу. Дата закрытия реестра (отсечка) в таком сценарии прогнозируется на конец июня 2026 года.

Консервативный лагерь (Ставка на реинвестирование): Ведущие брокерские дома, включая Промсвязьбанк (ПСБ) и Финам, придерживаются прямо противоположной точки зрения. «От «Ленты» не стоит ждать дивидендов за 2025 год».

Фундаментальная логика этого подхода неоспорима. Во-первых, по итогам 2024 года совет директоров уже принимал решение о невыплате дивидендов. Во-вторых, и это главное, «Лента» находится в эпицентре агрессивной M&A-стратегии. Поглощение гигантов калибра «Монетки», «Улыбки радуги», а в первом квартале 2026 года — «ОБИ/Дом Лента» и «Реми», требует колоссальных объемов капитала как на сами сделки, так и на последующую глубокую интеграцию (ребрендинг, IT, логистика). В условиях, когда свободный денежный поток (FCF) за первый квартал 2026 года составил минус 21,5 млрд рублей из-за оборотного капитала и инвест-программы , выплата рекордных дивидендов потребовала бы привлечения нового долга по высоким текущим ставкам. Это противоречит логике здорового финансового управления.

5.3. Вывод: место акций «Ленты» в дивидендном портфеле

Резюмируя вышеизложенное, можно сделать однозначный вывод: МКПАО «Лента» не является классической дивидендной историей и не должна рассматриваться как якорный актив в сугубо дивидендном портфеле, ориентированном на стабильный денежный поток.

На текущем этапе жизненного цикла (до достижения целевой выручки в 2,2 трлн руб. к 2028 году) «Лента» представляет собой ярко выраженную акцию роста . Изъятие капитала из бизнеса на выплату дивидендов сейчас математически менее выгодно для долгосрочного акционера, чем реинвестирование этой прибыли в покупку новых региональных сетей с высокой нормой возврата на инвестиции (IRR). Возврат к стабильным и предсказуемым дивидендным выплатам станет наиболее вероятным сценарием в 2027–2028 годах, когда фаза агрессивной консолидации рынка завершится, приобретенные сети выйдут на целевую рентабельность, капитальные затраты (CAPEX) снизятся до нормативного уровня (не более 5,5% от выручки), а бизнес начнет генерировать стабильный мощный положительный FCF. Включение акций компании в портфель сегодня должно диктоваться ожиданием кратного роста капитализации, а любые возможные дивиденды следует расценивать исключительно как приятный, но не гарантированный бонус.

6. Инвестиционная привлекательность, таргеты аналитиков и стратегия входа

Акции МКПАО «Лента» торгуются в условиях сложного новостного фона, где блестящие долгосрочные перспективы сталкиваются с локальным разочарованием спекулянтов финансовыми результатами первого квартала. Оценка инвестиционной привлекательности требует отделения фундаментальной стоимости от краткосрочных рыночных эмоций.

6.1. Оценка текущей коррекции: оправдано ли падение?

После публикации операционных и финансовых результатов за первый квартал 2026 года (30 апреля) акции компании подверглись серьезной распродаже. Котировки, ранее консолидировавшиеся на сильных технических уровнях поддержки 2 000 – 2 100 рублей, импульсно пробили эти отметки вниз, потеряв за месяц около 19% и опустившись в диапазон 1 893 – 1 905 рублей (достигнув полугодовых минимумов).

Данное падение является эмоционально понятным и локально оправданным реактивным поведением рынка по следующим причинам:

- Разочарование в рентабельности: Спекулятивный капитал негативно воспринял падение чистой прибыли на 16,3% и сжатие маржи EBITDA до 5,3% (с 6,6%). Рынок закладывает риски того, что рост операционных костов (расходы на персонал и аренду) носит не временный (интеграционный), а структурный, необратимый характер в условиях дефицита кадров на рынке РФ.

- Слабость трафика в LFL: Отрицательная динамика трафика в ключевых форматах будущего роста («у дома» -1,1%, дрогери -2,4%) вызывает обоснованные опасения инвесторов относительно способности форматов выдерживать конкуренцию с агрессивными жесткими дискаунтерами и онлайн-маркетплейсами.

- Крушение дивидендных надежд: Отрицательный свободный денежный поток (FCF) в размере -21,5 млрд руб. окончательно развеял надежды краткосрочных спекулянтов на щедрые выплаты за 2025/2026 годы, спровоцировав фиксацию прибыли теми, кто покупал бумагу "под дивиденды".

- Слабость широкого рынка: Падение происходило не в вакууме, а на фоне общей коррекции российского фондового рынка (индекса МосБиржи), вызванной сохранением жесткой риторики ЦБ РФ по ключевой ставке и фиксацией прибыли в сырьевых фишках.

Однако, с фундаментальной, стратегической точки зрения, глубина этой коррекции выглядит избыточной. Компания продолжает наращивать выручку темпами (+23,4%), недостижимыми для большинства секторов экономики. Интеграционные расходы, давящие на маржу, по своей экономической природе конечны. Как только магазины сетей «ОБИ/Дом Лента» и «Реми» будут полностью подключены к централизованным IT и логистическим сервисам Группы, эффект операционного рычага позволит восстановить рентабельность.

6.2. Фундаментальная оценка и мультипликаторы

Текущая рыночная оценка компании формирует глубокую недооценку относительно реального масштаба бизнеса. При капитализации около 211 – 232 млрд рублей компания генерирует EBITDA более 83–87 млрд рублей (по итогам последних 12 месяцев).

Фундаментальные мультипликаторы стоимости находятся на крайне привлекательных уровнях, характерных для недооцененных активов, несмотря на то, что компания демонстрирует темпы роста:

- P/E (Цена / Чистая прибыль): оценивается в диапазоне 6х – 6,6х.

- P/S (Цена / Выручка): составляет аномально низкие 0,18х – 0,21х. Инвесторы платят всего 20 копеек за каждый рубль выручки, генерируемой ретейлером.

- EV/EBITDA (Стоимость предприятия / EBITDA): находится в диапазоне 3х – 3,8х. Это предполагает существенный дисконт к историческим средним значениям сектора продуктового ретейла в России (где нормой считается уровень 4.0x - 5.0x) и делает акции Ленты одними из самых дешевых в эшелоне лидеров (относительно X5 Group и Магнита).

6.3. Целевые цены (таргеты) инвестиционных домов

Профессиональное аналитическое сообщество сохраняет твердую уверенность в долгосрочных перспективах компании. Согласно данным агрегаторов, консенсус-прогноз аналитиков на май 2026 года однозначно рекомендует акции к покупке («Активно покупать» / «Strong Buy»), причем 8 из 9 проанализированных брокерских домов выставили рейтинг «Покупать» и лишь 1 — «Держать».

Детализация таргетов ведущих инвестдомов на горизонте 12 месяцев:

- Промсвязьбанк (ПСБ): Сохраняет один из самых высоких таргетов на уровне 2 900 рублей за акцию. Аналитики ПСБ подчеркивают, что сильное завершение 2025 года создает мощный задел для достижения амбициозных целей, и ожидают продолжения роста финансовых метрик, несмотря на замедление LFL из-за инфляции.

- БКС Инвестиции: Прогнозирует целевую цену на уровне 2 500 рублей.

- Freedom Finance Global: Сохраняет умеренно позитивный прогноз с целевой ценой 2 400 рублей. Компания продолжает расширять долю рынка, хотя признает, что «быстрый рост обходится довольно дорого» в терминах маржинальности.

- Средний консенсус-прогноз рынка: Варируется в диапазоне 2 508,70 – 2 545,10 рублей.

Основываясь на текущих котировках (в диапазоне 1750 рублей), потенциал фундаментального роста до средних консенсус-значений составляет от 30% до 40%, а до максимального таргета (2 900 руб.) — вплоть до 60%. Такой апсайд с лихвой компенсирует отсутствие сиюминутных дивидендных выплат.

6.4. Уровни покупки и стратегия входа

С точки зрения технического анализа, импульсное падение пробило важные локальные поддержки. Текущий диапазон в районе 1 750 рублей представляет собой мощную зону фундаментальной недооценки и полугодовых минимумов. На этих уровнях все риски снижения маржинальности уже заложены в цену актива, а потенциал роста асимметрично высок.

Оптимальной инвестиционной стратегией в текущих условиях является постепенный набор позиции (покупка «лесенкой»).

- Первичное формирование позиции: Оправдано на текущих уровнях (около 1750 руб.).

- Горизонт инвестирования: Инвесторам следует ориентироваться на среднесрочный и долгосрочный горизонт (от 12 до 24 месяцев), когда синергия от поглощения «ОБИ/Дом Лента» и «Реми» найдет отражение в росте чистой прибыли, а долговая нагрузка позволит перейти к распределению 50-100% FCF в виде дивидендов.

7. Выводы об инвестиционной привлекательности МКПАО «Лента»

Резюмируя проведенный комплексный фундаментальный анализ, инвестиционный профиль МКПАО «Лента» в мае 2026 года можно охарактеризовать следующими ключевыми тезисами:

- Успех стратегической трансформации. Менеджмент компании успешно деконструировал неповоротливую моноформатную бизнес-модель. Интеграция концепции «Платформы по развитию бизнесов» и агрессивная M&A экспансия («Монетка», «Улыбка радуги», «ОБИ/Дом Лента», «Реми») превратили «Ленту» в динамичного, диверсифицированного ретейлера. Рост выручки на 23,4% и торговых площадей на 27,5% в 1 квартале 2026 года доказывает способность компании масштабироваться быстрее рынка и уверенно двигаться к цели в 2,2 трлн руб. выручки к 2028 году.

- Снижение маржинальности — временный инвестиционный шок, а не структурный кризис. Падение рентабельности EBITDA до 5,3% и чистой прибыли на 16,3% — это математическое следствие поглощения крупных, но менее эффективных на момент покупки сетей, требующих капиталоемкого ребрендинга и логистической интеграции. В сочетании с макроэкономической инфляцией зарплат и ростом доли арендованных площадей, это давит на маржу в краткосрочном периоде. Однако по мере завершения интеграции эффект операционного рычага неминуемо приведет к восстановлению рентабельности до целевых 7–8%.

- Безупречный профиль риска и «крепость» баланса. Наличие долга исключительно в рублях, на 100% под фиксированную ставку (в среднем 13,6%), на фоне исторически низкого уровня долговой нагрузки (Чистый долг / EBITDA = 0,8x) делает финансовую модель «Ленты» неуязвимой для турбулентности на кредитных рынках. Повышение и подтверждение наивысших кредитных рейтингов (AA+) от АКРА, НКР и Эксперт РА гарантирует компании доступ к дешевому капиталу для продолжения поглощений конкурентов.

- Смена парадигмы: Рост важнее Дивидендов. Текущий уровень левериджа математически позволяет выплачивать дивиденды (>100% FCF), и при оптимистичном сценарии доходность могла бы составить феноменальные 15%. Тем не менее, инвесторам не следует рассчитывать на «Ленту» как на дивидендную фишку в 2026 году. В условиях отрицательного FCF в 1 квартале и потребностей в капитале для M&A, реинвестирование прибыли в рост бизнеса генерирует большую акционерную стоимость, чем выплата дивидендов. Удержание акции в портфеле оправдано ставкой на кратный рост капитализации, а не на стабильный денежный поток.

- Окно возможностей на фоне коррекции. Эмоциональная реакция рынка на отчетность обвалила акции на 19%, опустив фундаментальные мультипликаторы (EV/EBITDA ~3.0x) до неоправданно низких уровней. Рынок игнорирует рост доли рынка в пользу локального сжатия маржи.

- Итоговая рекомендация: Консенсус-рейтинг рынка — покупка.

Актуальный апсайд к целевым уровням аналитиков (2 500 – 2 900 руб.) составляет от 30% до 60%. Локальная зона 1750 рублей представляет собой комфортную точку для постепенного долгосрочного формирования позиции с горизонтом инвестирования от 1 до 2 лет. Актив идеально подходит инвесторам, ищущим «акции стоимости» с характеристиками «акций роста», готовым игнорировать краткосрочную волатильность ради участия в консолидации российского ретейла.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ