Если ты хоть раз думал: “Я же вроде нормально зарабатываю. Почему тогда к концу месяца снова тревожно?” — ты не один.

Это одна из самых неприятных взрослых ловушек.

Когда зарплата маленькая, мозгу хотя бы понятно, где проблема. Но когда доход уже “нормальный”, а ощущения устойчивости всё равно нет, начинается внутренняя путаница. Вроде не бедствуешь. Вроде работаешь. Вроде деньги приходят. Но спокойнее почему-то не становится.

И вот здесь большинство делает очень удобную ошибку:

“Значит, нужно просто зарабатывать ещё больше.”

Иногда да. Но далеко не всегда.

Потому что жить от зарплаты до зарплаты — это давно уже не только про низкий доход. По данным PYMNTS, такая модель всё чаще встречается и у людей с высокими доходами, а сам доход не объясняет проблему полностью: влияют финансовые привычки, ощущение контроля и повседневные решения.

И вот главный тезис этой статьи:

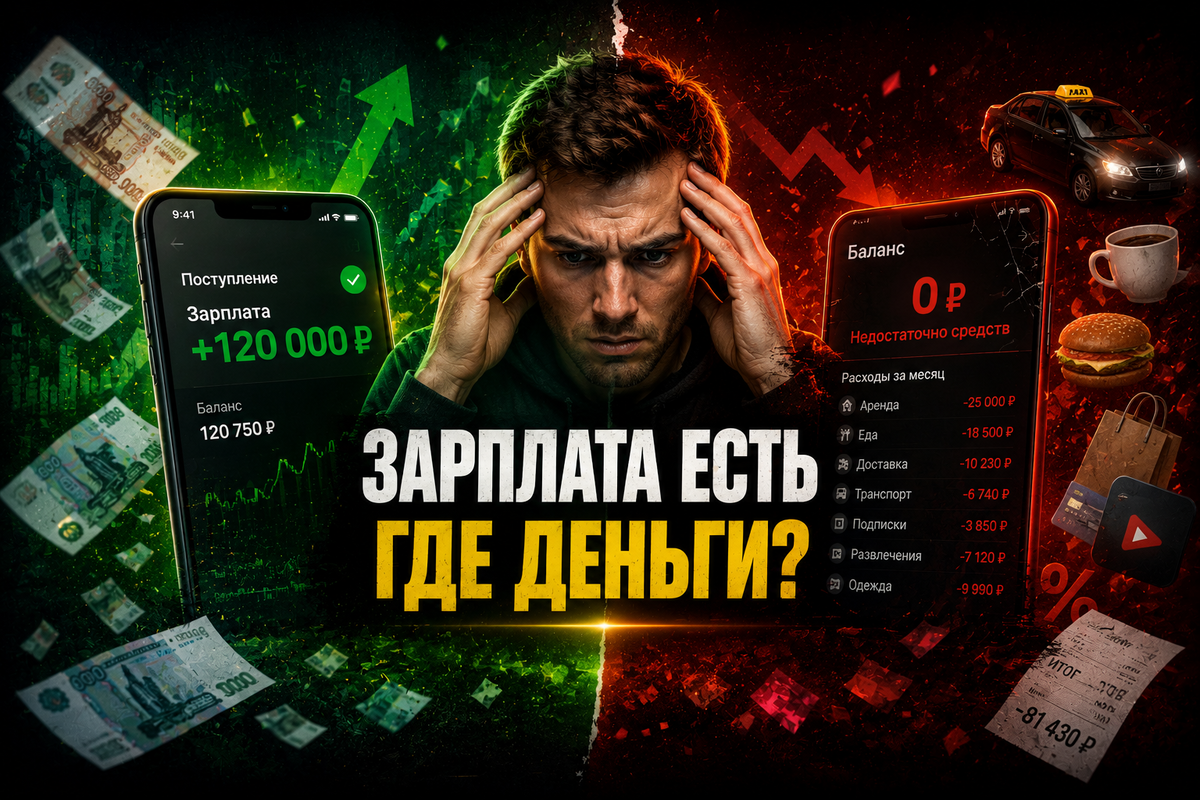

Хорошая зарплата и финансовая устойчивость — не одно и то же.

Можно зарабатывать неплохо — и всё равно жить в режиме постоянной денежной тесноты.

5 фактов, без которых тему легко понять неправильно

1. Жить от зарплаты до зарплаты могут не только люди с маленьким доходом.

PYMNTS прямо пишет, что эта модель распространяется и на более обеспеченные группы, а не только на тех, у кого объективно низкий доход.

2. Хорошая зарплата не гарантирует запас прочности.

По данным Bankrate, только 41% взрослых американцев сказали, что покрыли бы внезапный расход в $1,000 из сбережений. Остальные чаще полагались бы на кредитку, урезание других расходов, заём у близких или кредит.

3. Проблема часто не только в доходе, а в том, как быстро растут траты вместе с доходом.

Bankrate отмечает, что рост доходов помогает наращивать сбережения, но одновременно большая часть домохозяйств за год увеличила расходы даже на базовые потребности.

4. Финансовый стресс — это уже массовое состояние, а не редкое исключение.

PYMNTS описывает жизнь от зарплаты до зарплаты как устойчивый потребительский тренд, который влияет на то, как люди тратят, копят и занимают.

5. Финансовое благополучие — это не только “сколько приходит”, но и “насколько ты контролируешь происходящее”.

Это видно и по данным Bankrate: 85% людей говорят, что для комфорта им нужен запас хотя бы на три месяца расходов, но реально такой запас есть только у 46%.

Главная ошибка: люди путают доход с умением обращаться с деньгами

Доход — это просто входящий поток.

А умение обращаться с деньгами — это система.

То есть важны не только цифры в день зарплаты, но и:

- сколько у тебя остаётся;

- сколько уходит в обязательные траты;

- есть ли запас;

- переживёшь ли ты внезапную поломку, болезнь или простой без паники;

- понимаешь ли ты вообще, куда текут деньги.

Именно поэтому два человека с одинаковой зарплатой могут жить в двух разных реальностях.

Один:

- знает свои расходы;

- откладывает заранее;

- не срывается в импульсивные траты;

- постепенно создаёт запас.

Другой:

- живёт без плана;

- повышает уровень жизни с каждым ростом дохода;

- оправдывает почти любую покупку;

- снова и снова оказывается на нуле.

И это очень важная мысль:

рост дохода без новой логики обращения с деньгами часто не делает жизнь устойчивее. Он просто делает старый беспорядок дороже.

Почему деньги всё равно исчезают, даже если зарплата нормальная

Потому что деньги редко пропадают из-за одной большой ошибки. Чаще — из-за десятка мелких, удобных и психологически приятных.

1. Доход растёт — и образ жизни растёт вместе с ним

Как только человек начинает зарабатывать больше, мозг хочет не запас, а облегчение:

- жильё получше;

- еда повкуснее;

- доставки почаще;

- такси вместо метро;

- техника получше;

- сервисы, подписки, “маленькие удобства”.

Выглядит как прогресс.

Но если вместе с доходом вырастает и всё остальное, человек остаётся в том же положении — просто на более дорогом уровне.

2. Деньги без роли почти всегда растворяются

Очень многие люди живут не по системе, а по ощущению.

Зарплата пришла — и дальше начинается обычный месяц:

- тут обязательное,

- тут вкусненькое,

- тут мелочь,

- тут устал и решил порадовать себя,

- тут “это не такая уж большая сумма”.

Если деньги заранее не распределены по ролям, они почти всегда расходятся быстрее, чем кажется.

3. Усталость лечат покупками

Это один из самых недооценённых факторов.

Человек тратит не только потому, что ему действительно нужна вещь. Он тратит потому, что:

- выгорел;

- раздражён;

- хочет хоть какую-то награду;

- хочет почувствовать контроль;

- хочет быстрое облегчение.

То есть часть расходов — это не экономика, а психология.

4. Хорошая зарплата создаёт ложное чувство безопасности

Когда сумма уже выглядит прилично, мозг расслабляется.

Появляется ощущение: “Ну у меня же нормальный доход, я как-нибудь вывезу.”

Но нормальный доход без запаса и без структуры — это не безопасность. Это просто более приятная форма уязвимости.

Почему люди с хорошим доходом всё равно живут впритык

Потому что “впритык” — это не всегда про бедность.

Иногда это про нулевой зазор.

У человека может быть:

- хорошая зарплата;

- нормальный быт;

- внешне вполне благополучная жизнь.

Но если у него:

- нет накоплений;

- почти нет остатка в конце месяца;

- любая внеплановая трата бьёт по нервам;

- деньги постоянно уходят под ноль,

то он всё равно живёт от зарплаты до зарплаты — просто в более дорогой упаковке.

Bankrate показывает это очень хорошо: почти четверть американцев вообще не имеют аварийных накоплений, а 60% некомфортно с уровнем своих сбережений. При этом комфортным большинство считает запас хотя бы на три месяца, но он есть меньше чем у половины.

И это как раз тот самый разрыв между “я вроде неплохо получаю” и “я всё равно не чувствую опоры”.

Самые частые привычки, которые незаметно тянут вниз

Привычка 1. Откладывать “если что-то останется”

Обычно не остаётся почти ничего.

Сбережения редко появляются случайно. Их либо создают заранее, либо не создают вообще.

Привычка 2. Оправдывать почти каждую трату

“Я много работаю.”

“Это мелочь.”

“Когда ещё жить.”

“В следующем месяце компенсирую.”

Каждая отдельная мысль выглядит безобидно. Но именно они часто и размывают деньги.

Привычка 3. Не замечать регулярные утечки

Подписки, доставка, кофе, такси, маркетплейсы, мелкие цифровые платежи — всё это редко выглядит страшно по отдельности. Вместе — очень даже.

Привычка 4. Путать комфорт с устойчивостью

Комфорт — это приятно.

Устойчивость — это когда тебя не ломает неожиданный расход.

Очень многие люди выбирают комфорт раньше, чем строят устойчивость. А потом удивляются, почему тревога никуда не уходит.

Привычка 5. Думать, что всё решит только рост дохода

Иногда рост дохода действительно помогает. Но если модель поведения не меняется, новая зарплата часто просто кормит старые привычки.

Что с этим делать в реальной жизни

Вот здесь начинается самая полезная часть.

1. Перестать мерить своё финансовое состояние одной зарплатой

Смотри не только на то, сколько пришло, а на:

- сколько осталось;

- насколько легко ты переживёшь внезапный расход;

- есть ли у тебя запас хотя бы на часть обязательных расходов;

- насколько вообще ты контролируешь свои деньги.

2. Дать деньгам роли заранее

Хотя бы базово:

- обязательное;

- запас;

- переменные расходы;

- удовольствие;

- неприкасаемая часть.

Не “разберусь по ходу”, а заранее.

3. Поймать свои эмоциональные траты

Очень честный вопрос:

в какие моменты я трачу не из потребности, а из состояния?

Вот здесь часто и спрятана настоящая причина, почему при нормальном доходе человек всё равно ощущает денежную пустоту.

4. Сначала строить зазор, потом повышать уровень жизни

Это неприятно, потому что хочется наградить себя сразу. Но запас и есть то, что превращает зарплату в устойчивость.

5. Не ждать идеальной системы

Даже простая структура уже лучше хаоса:

- видеть основные траты;

- заранее откладывать хоть часть;

- не считать кредитку “вторым кошельком”;

- отслеживать повторяющиеся мелочи.

Как понять, что проблема уже не только в зарплате

Вот несколько жёстких, но полезных признаков:

- ты зарабатываешь больше, чем раньше, но легче не стало;

- любая внеплановая трата по-прежнему раздражает или пугает;

- у тебя нет ясного ответа, сколько у тебя реального запаса;

- деньги снова заканчиваются раньше, чем хотелось бы;

- мысль о финансах вызывает не план, а усталость;

- ты часто говоришь себе: “в следующем месяце всё выровняю”.

Если узнаёшь себя хотя бы в части этих пунктов, дело, скорее всего, уже не только в сумме дохода.

Главный вывод

Люди с хорошей зарплатой живут от зарплаты до зарплаты не потому, что они обязательно безответственные или “не умеют считать”.

Чаще причина намного прозаичнее:

их доход вырос быстрее, чем их финансовая система.

А без системы даже нормальные деньги легко превращаются в иллюзию контроля:

ты вроде зарабатываешь, но не становишься устойчивее.

И, возможно, самая полезная мысль во всей теме вот какая:

финансовое спокойствие начинается не там, где тебе просто стали больше платить.

Оно начинается там, где между твоей жизнью и следующей зарплатой появился зазор.

Вот этот зазор и отличает “живу нормально” от “живу устойчиво”.

Если статья была полезной

Если тебе нравятся такие честные и понятные разборы денег, привычек и взрослой финансовой реальности без красивой лжи и крика, можно нажать в Дзене оранжевую кнопку «Поддержать». Это помогает делать больше материалов, которые не просто мотивируют, а реально собирают мысли в порядок.