ЦБ выкатил один из самых важных документов по кредитам и ипотеке за 2025 год.

"Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй"

И там очень много того, что рынок недвижимости предпочитает не замечать.

Несколько цифр:

— В России уже 48,5 млн заемщиков.

— Общий долг населения вырос до 39 трлн рублей.

— 47% всей задолженности приходится на людей с 3 кредитами и более.

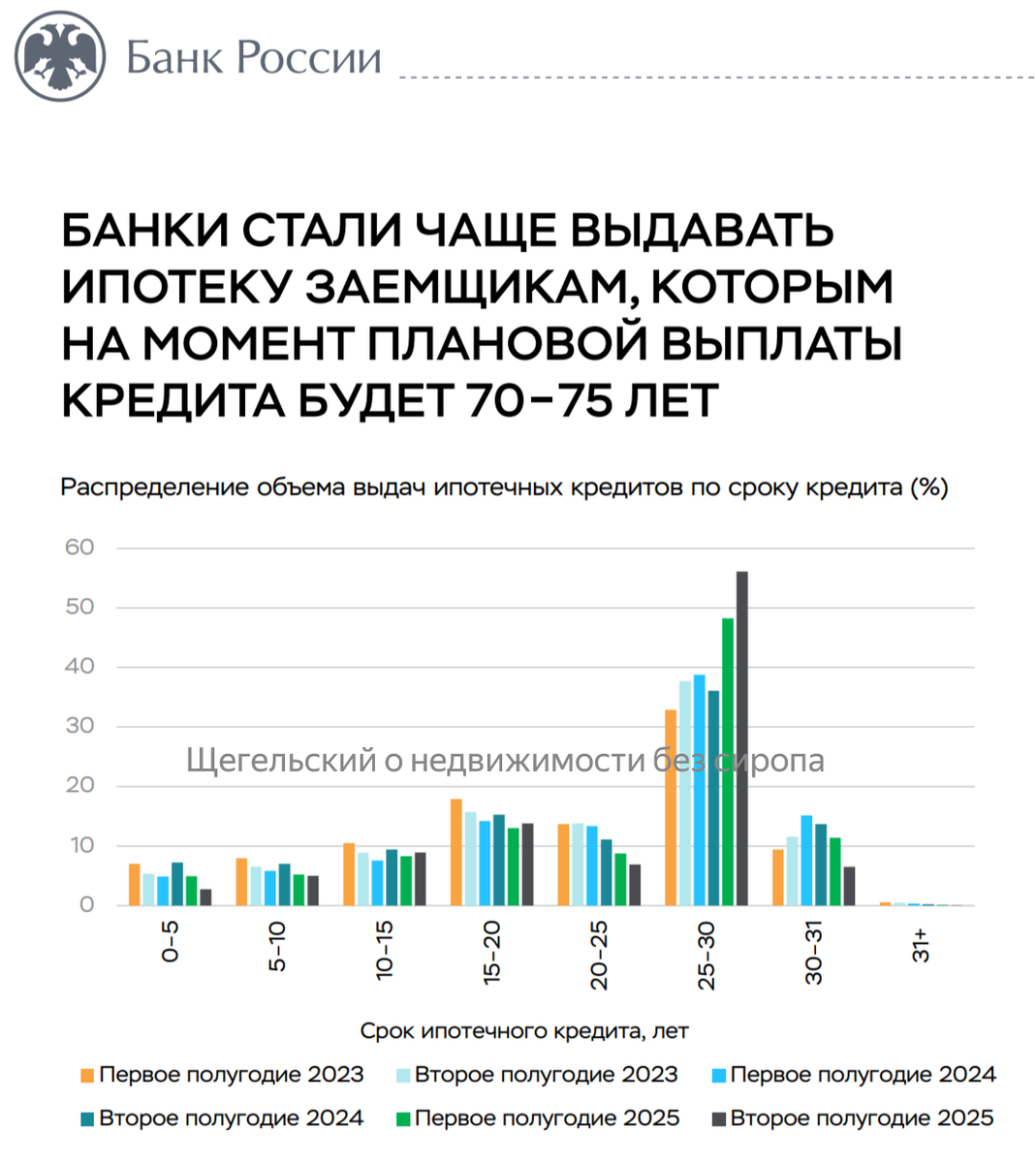

— Банки массово растягивают ипотеку на 25–30 лет.

— Всё чаще ипотеку выдают людям, которым на момент погашения будет 70–75 лет.

То есть ипотека постепенно превращается не в способ купить жильё, а в пожизненную подписку на квартиру.

Но самое интересное — другое.

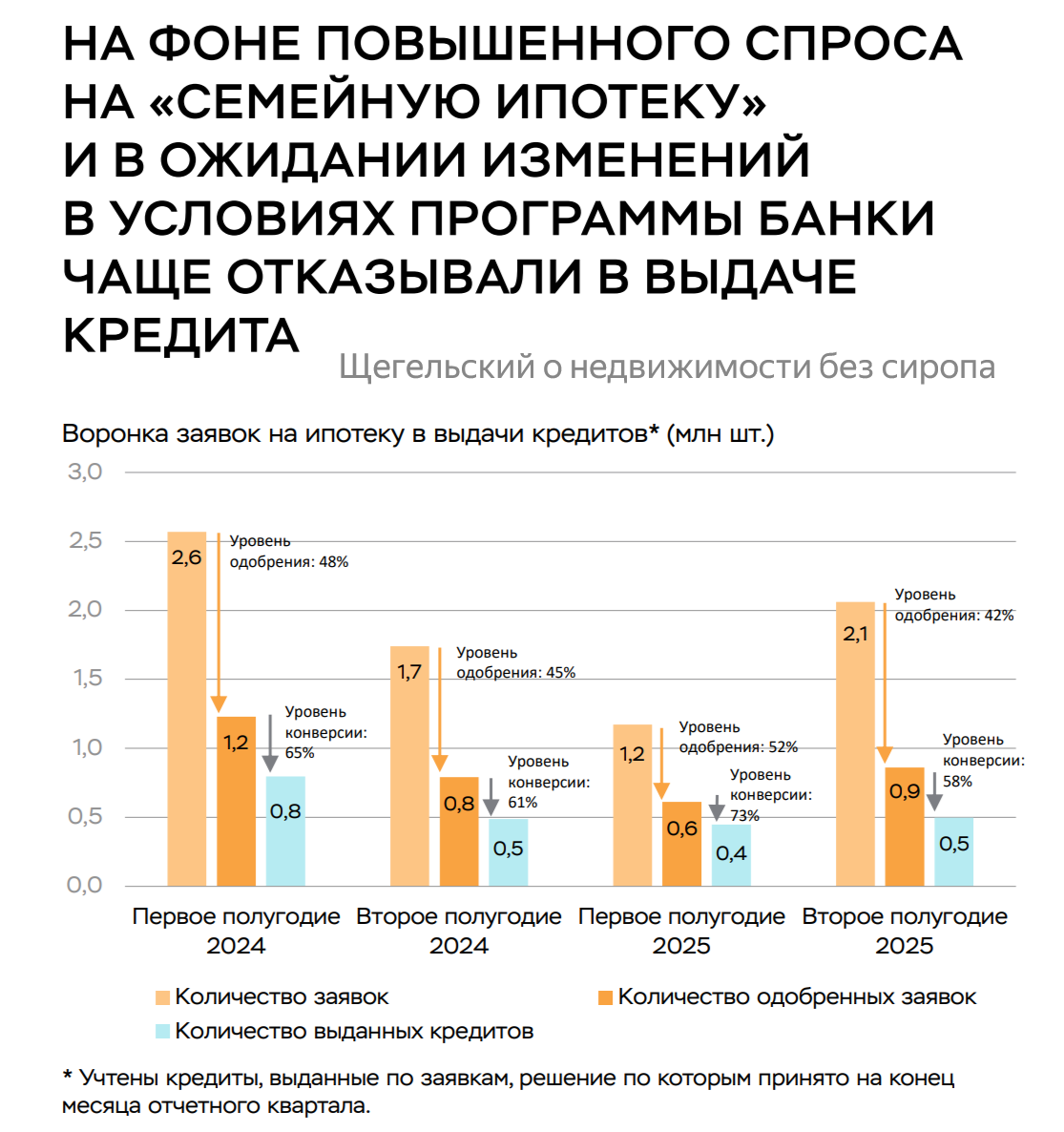

ЦБ прямо пишет: значительная часть «Семейной ипотеки» в 2025 году — это НЕ покупка первого жилья.

Люди берут вторую и даже третью ипотеку.

Причём многие годами обслуживают ДВЕ ипотеки одновременно.

Фактически льготная ипотека всё больше работает не как социальная поддержка, а как механизм удержания спроса и цен на новостройки.

При этом:

— количество заемщиков по потребкредитам падает;

— заявки на кредиты резко сократились;

— банки чаще режут суммы одобрения;

— ипотеку одобряют всё хуже;

— рынок держится в основном на льготных программах.

И при всём этом средний долг ипотечника продолжает расти.

Очень важный момент:

ЦБ отдельно отмечает, что основные проблемы с просрочкой сейчас идут из кредитов 2023–2024 годов — периода ипотечного перегрева.

То есть эффект «дорогих квартир + длинных кредитов + перекредитованности» только начинает раскрываться.

Рынок пока выглядит стабильным.

Но всё больше напоминает систему, которая держится исключительно на:

— госпрограммах,

— удлинении сроков,

— и способности населения тащить всё больший долг.

А это уже не рост.

Это режим удержания конструкции от падения.

P.S.

Инвесторы в новостройки - ВНИМАНИЕ! - когда через 30 лет вы погасите ипотеку, эта "новостройка" превратится в "старый фонд"!

Смотрите видео на эту тему