В личный кабинет банк-клиента приходит уведомление. Тема: «Запрос документов в рамках 115-ФЗ». Срок ответа — 7 дней. Список приложенных к запросу документов: договоры, счета, акты, налоговые декларации, штатное расписание. Иногда список занимает целую страницу.

Большинство предпринимателей либо в панике присылают вообще всё что есть, либо игнорируют запрос. Оба варианта плохие. Разберём, как отвечать правильно — и почему правильный ответ часто решает, останется счёт работать или будет заблокирован.

Почему банк присылает запрос — и почему это серьёзно

Запрос документов по 115-ФЗ — это не формальность и не «банк проверяет всех подряд». Это значит, что какая-то ваша операция, контрагент или совокупность факторов вызвала вопросы у службы финансового мониторинга банка.

Триггеры, которые чаще всего запускают запрос:

— новый контрагент с крупной суммой платежа

— резкое увеличение оборота по счёту

— операции с компаниями, которые сами под подозрением у банка или ФНС

— снятие наличных в значительных объёмах

— платежи на физических лиц без явного экономического обоснования

— несоответствие назначений платежей вашему виду деятельности

Игнорировать запрос — гарантированный путь к блокировке счёта по подпункту 1.1 статьи 7 закона 115-ФЗ. Банк просто констатирует: запрос направлен, ответа нет, операции приостанавливаем. Дальше — попадание в межбанковский «чёрный список» по 639-П и проблемы с открытием счёта в любом другом банке.

Что банк хочет увидеть на самом деле

Это критически важно понять, прежде чем отвечать. Банк не интересует ваш бизнес сам по себе. Банк интересует ответ на конкретные вопросы:

— реальная ли это компания или «бумажная» прокладка

— реальная ли была операция, по которой возник вопрос

— есть ли экономический смысл в этой сделке

— не является ли клиент звеном в схеме обналичивания или вывода средств

Соответственно, ваша задача — не «прислать всё что просят», а ответить на эти четыре вопроса максимально убедительно. Документы — это инструмент, а не самоцель.

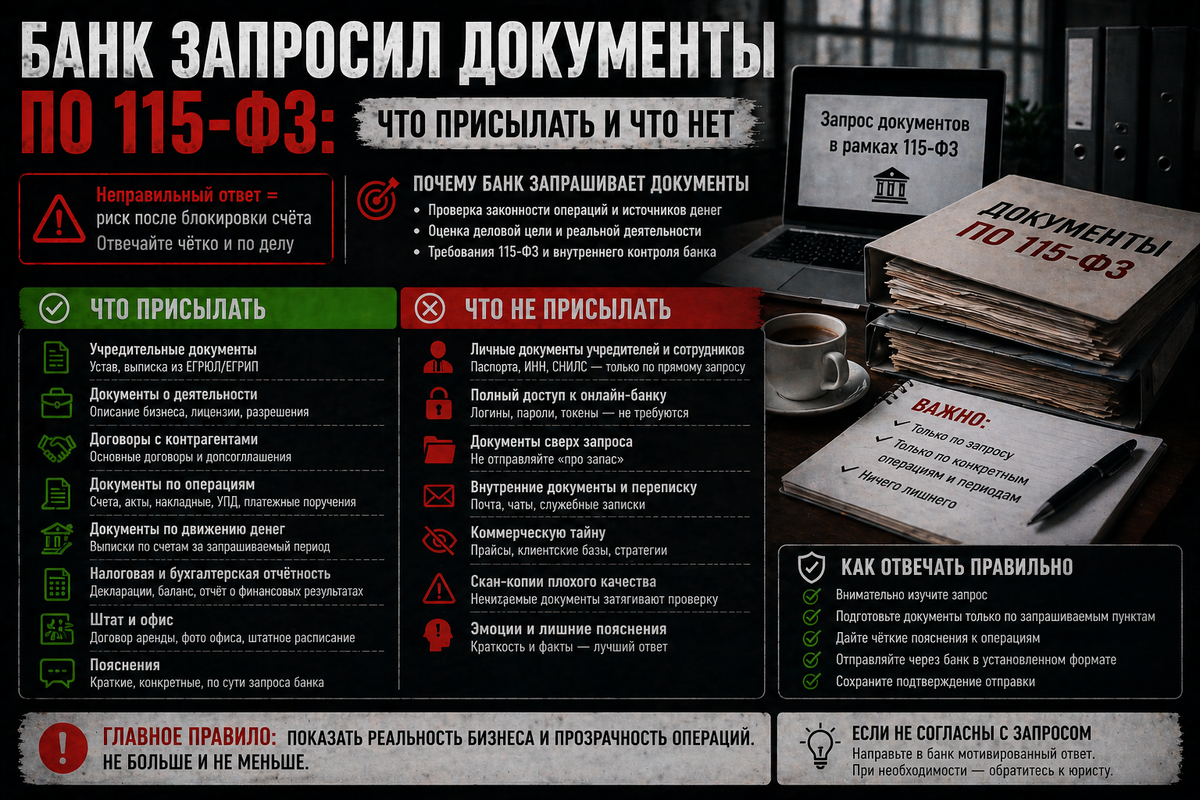

Что точно нужно прислать

Базовый пакет, который ожидает увидеть любой банк:

— договор с контрагентом, по операции с которым возник вопрос

— счёт или счёт-фактура — то, на основании чего был платёж

— акт выполненных работ или товарная накладная — закрывающие документы

— деловая переписка по сделке — письма, согласования, переписка в мессенджерах

— налоговые декларации за последние 4 квартала — банк должен увидеть, что вы платите налоги соразмерно оборотам

Дополнительно, для полноты картины и в зависимости от запроса:

— штатное расписание или копии трудовых договоров — банк хочет видеть, что у вас есть сотрудники

— договор аренды офиса или склада — подтверждение реальной локации

— выписка из ЕГРЮЛ по контрагенту — показывает, что вы проверяли поставщика

— фотографии офиса, склада, товара — если уместно

Главный принцип: документы должны рассказывать историю сделки от начала до конца. Не просто бумаги, а понятная последовательность событий.

Что присылать НЕ нужно

Это не менее важно. Распространённая ошибка — заваливать банк документами в надежде, что «чем больше, тем лучше». Не работает.

Не нужно присылать:

— документы по операциям, о которых банк не спрашивал — вы создаёте новые поводы для вопросов

— устаревшие декларации старше 12 месяцев, если их не запрашивали отдельно

— личные документы директора, не относящиеся к компании

— конфиденциальную внутреннюю информацию — себестоимость, маржинальность, переговоры с другими клиентами

— документы по другим контрагентам, если запрос касается одного

Опасный момент — присылать документы, которых у вас на самом деле нет, и которые вы оформили задним числом ради ответа банку. Несоответствие в датах, шрифтах, реквизитах банк видит сразу. Лучше написать «такого документа нет» и объяснить почему, чем прислать подделку.

Сопроводительное письмо — самый важный документ

То, как вы оформите ответ, часто важнее самих документов. Сопроводительное письмо — ваш шанс рассказать банку историю своими словами и показать, что бизнес реальный.

Структура рабочего сопроводительного письма:

— первый абзац — суть бизнеса в двух-трёх предложениях: чем занимаетесь, кто клиенты, какова обычная схема работы

— второй абзац — конкретная операция, по которой был запрос: с кем, за что, почему именно такая сумма, как нашли поставщика

— третий абзац — экономическое обоснование: зачем вам нужна была эта услуга или товар, как это вписывается в ваш бизнес

— четвёртый абзац — перечень приложенных документов и краткое пояснение, что подтверждает каждый

— пятый абзац — готовность предоставить дополнительные сведения и контакты для связи

Общие фразы типа «наша компания ведёт легальную хозяйственную деятельность и соблюдает требования законодательства» не работают. Банк видит сотни таких писем и автоматически их игнорирует. Нужны конкретика, факты, цифры.

Сроки — критически важно

Стандартный срок ответа — 7 рабочих дней. Если в запросе указан другой срок, ориентируйтесь на него.

Что нужно учесть про сроки:

— срок начинается с момента получения запроса, а не с момента, когда вы его прочитали в банк-клиенте

— если документы готовы не все — лучше прислать что есть в срок плюс письмо «остальное досылаем до такого-то числа», чем пропустить дедлайн

— просроченный ответ банк может квалифицировать как уклонение и заблокировать операции

— если нужно больше времени — пишите официальный запрос на продление, банк обычно идёт навстречу

Если банк отказал даже после ответа

Бывает и такое: вы отправили все документы, написали грамотное сопроводительное, банк всё равно отказал в проведении операций или закрыл счёт.

Что можно делать:

— запросить у банка письменный мотивированный отказ — это ваше право

— подать жалобу в ЦБ через сервис «Интернет-приёмная Банка России»

— обратиться в межведомственную комиссию при ЦБ, если банк передал сведения по 639-П

— при необходимости — судебный путь, есть положительная практика

Параллельно открывайте счёт в другом банке. Это не запрещено, и пока идут процедуры обжалования — бизнесу нужно где-то работать.

Есть похожая ситуация?

Если узнали себя в этой статье — не откладывайте. Чем раньше разобраться, тем больше вариантов защиты. Напишите, и мы бесплатно разберём вашу ситуацию за 15–20 минут: что грозит, что уже можно сделать и что делать категорически нельзя.

Telegram: @Agroup_lawyers

ВКонтакте: vk.com/agroup_lawyers

Подписывайтесь на канал — здесь только реальные угрозы для бизнеса и конкретные способы защититься.