Я уже много лет делаю фундаментальные разборы акций и облигаций, но времени на то, чтобы подробно "прожарить" годовой отчет каждого эмитента, просто физически не остаётся. Поэтому периодически готовлю наглядные сравнения текущего положения дел в обобщённом виде.

📈Одна из немногих отраслей, остающихся [пока что] устойчиво прибыльной на фоне общего охлаждения экономики РФ - это банковский сектор. Позавчера по МСФО отчитался его последний крупный публичный представитель - МКБ.

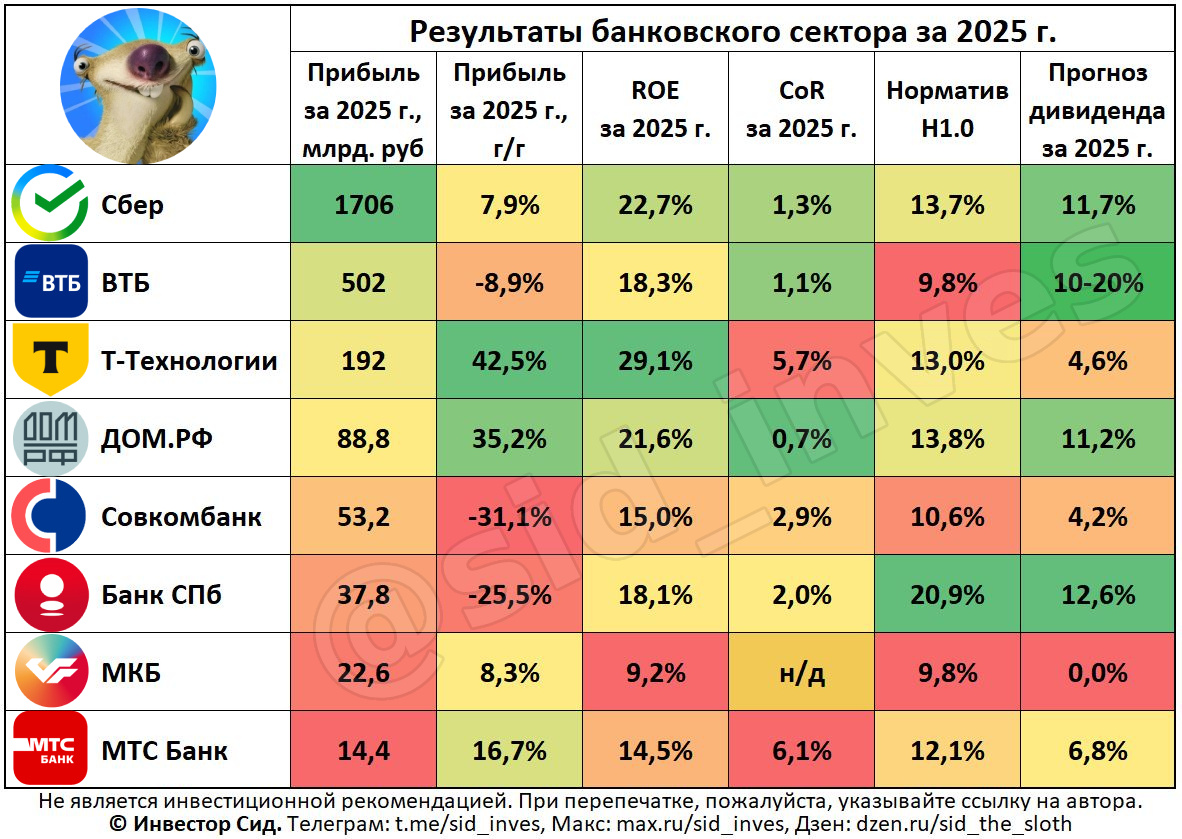

До этого сводный авторский анализ банковского сектора я делал аж в сентябре 2024 - довольно давно. Давайте посмотрим актуальную ситуацию. Подготовил табличку для 8 основных банков, торгующихся на Мосбирже.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📊Результаты банков в 2025

По итогам 2025 российские банки показали чистую прибыль в размере 3,5 трлн ₽, сообщил Центробанк. Это на 7,9% ниже рекордного результата 2023–2024 годов (3,8 трлн ₽), но соответствует прогнозам регулятора.

Рентабельность капитала (ROE) в среднем по сектору тоже снизилась: до 18% против 23% в 2024 году. Показатель оказался меньше значений 2023 года, но был сопоставим с ROE докризисного 2021-го.

Более слабый финансовый результат 2025 года связан с увеличением стоимости риска (CoR) по кредитам. Снижение прибыли произошло на фоне роста отчислений в резервы и замедления динамики ключевых видов кредитования.

🚀Сбер бьёт рекорды

У зелёного гиганта традиционно самая огромная выручка и прибыль в секторе, если смотреть на абсолютные цифры.

Несмотря на снижение показателя, у Сбера по-прежнему один из лучших ROE в секторе, выше только у Т-Банка. При этом довольно низкая стоимость риска.

21 апреля Сбер рекомендовал выплатить дивиденды за 2025 год в размере 37,64 ₽ на акцию - это снова рекорд для банка, уже 4-й год подряд после дивидендного перерыва в 2022 г.

💸Дивидендная интрига ВТБ

Набсовет ВТБ раскроет рекомендацию по дивидендам за 2025 год в мае. Многие надеются на выплату вплоть до 50% от чистой прибыли (под эту идею акции разогнали почти к 100 ₽), но это крайне маловероятно. У ВТБ достаточность капитала едва дотягивает до текущих нормативов ЦБ, а они вскоре будут повышены.

Скорее всего, с учетом необходимости наращивания капитала, на дивы будет распределено 25% прибыли 2025 года, что подразумевает выплату на уровне ~9,7 ₽ на акцию (порядка 10-11% к текущей цене, т.е. даже меньше, чем у Сбера).

🟡Бешеные темпы Т-Банка

У Т-Технологий бизнес далеко не только банковский, но и выстроена целая экосистема. Гибкость и агрессивное расширение позволяют расти самыми бешеными по сравнению с конкурентами темпами: прибыль прибавила больше 40% г/г, ROE почти на уровне 30%, чистая маржа (NIM) - около 11%, лучшая в секторе.

Суммарная дивдоходность за 2025 г. ожидается порядка 4,6% - да, совсем немного, но желтый банк нужно рассматривать как акцию роста, а не как дивидендную историю.

🚨Риски банков

Банки одновременно являются и самым СИЛЬНЫМ, и самым потенциально уязвимым сектором - ведь именно они держат бОльшую часть долгов нашей экономики, в том числе нарастающих "плохих" долгов.

Я уже неоднократно писал о том, что потенциальные проблемы застройщиков в 1-ю очередь отразятся на крупных банках, которые выделяют им проектное финансирование и дают кредиты строительной отрасли на триллионы рублей.

💰Но кроме застройщиков, банки финансируют и все другие проблемные сектора - от лизинга до черной металлургии. Поэтому для ЦБ (и на самом деле для нас всех) критически важно, чтобы норматив капиталов банков оставался выше необходимых лимитов, а объем резервов позволял оставаться на плаву даже в случае банкротства ряда крупных заемщиков.

В этом плане Сбер, кстати, существенно отстаёт по формированию резервов на фоне других собратьев по отрасли. Именно некоторая "беспечность" в части увеличения "кубышки" во многом и позволяет ему показывать высокую прибыль и объявлять рекордные дивы.

Рано или поздно (скорее всего, уже в этом году) зелёному гиганту придется ускоренными темпами наполнять резервы, что закономерно приведёт к сжатию чистой прибыли и - не исключаю - к пересмотру дивидендной политики.

🎯Подытожу

Последние 3 года банки были "в шоколаде" (тогда как многие другие отрасли тоже в чем-то коричневом, но не в шоколаде точно), однако любая позитивная и удачная конъюнктура имеет свойство заканчиваться.

Снижение ставки позитивно для ДОМ-РФ и МТС Банка, но негативно для Банка Санкт-Петербург, который выигрывал на разнице ставок за счет привлечения дешёвого фондирования.

💼У меня в портфеле есть 2 банка, с которыми всё более-менее ясно: Сбер и ВТБ. В первый инвестирую в любой непонятной ситуации, поскольку "кто, если не Сбер?". ВТБ скорее всего будет платить дивы, но одновременно будет и дальше размывать доли акционеров периодическими допэмиссиями.

По текущим котировкам в Банк Санкт-Петербург влетать я не рискну, жду ниже. МКБ - слишком таинственный и без дивов, плюс много слухов о проблемах в его капитале, точно прохожу мимо. Совкомбанк - крепкий середнячок с видимыми перспективами.

🟡В свой портфель также покупаю Т-Банк, который показывает ударные темпы роста бизнеса по целому ряду направлений. Он платит дивы 4 раза в год, хоть и относительно скромные.

👉Мой прогноз - в 2026 году экономике будет явно хуже, чем в 2025-м, и банки тоже почувствуют это ухудшение на себе. К тому же, если доить больше будет некого, то с доп. налогами придут и к ним. Не даю никаких инвест-рекомендаций - берегите свои деньги и думайте своим умом.

👇Peклaмa, но полезная. А чтобы тоже заработать на устойчивости банков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А в какие банки инвестируете / планируете инвестировать вы? Ответ "в стеклянные" тоже принимается!😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб