Лондон, 1660 год. Ювелир по имени Роберт Вайнер сидит в своей лавке на Ломбард-стрит, вокруг — чужое золото. Купцы приносят ему монеты на хранение, а взамен получают расписку: «Я должен вам столько-то золота». Расписки оказались куда удобнее тяжёлых монет: их легко носить с собой, передавать другим и расплачиваться за товары. И постепенно бумажные расписки вытеснили настоящие монеты и никто уже не спешил забирать золото из хранилища.

Вайнер быстро заметил: если никто не приходит за золотом, то оно просто лежит без дела. Тогда он решился на смелый шаг: начал давать в долг… чужое золото, которое заемщики сразу же меняли на расписки — в точности такие же, как те, что Роберт выдавал вкладчикам. В итоге на одну и ту же кучку монет приходилось сначала две расписки, потом три, затем пять… Пока все клиенты разом не решат забрать золото, никто не поймёт подвоха.

Это не считалось преступлением и не вызывало скандала. Так появилось банковское дело и принцип его работы до сих пор не изменился.

Многие до сих пор уверены, что банк бережно хранит их деньги в надёжном сейфе, дожидаясь, пока за ними клиент вернётся. Вы кладете на счет 10 000 рублей. Банк якобы выдает кому-то другому 9 000, а 1 000 оставляет в резерве. Это звучит логично и долгое время именно так писали в учебниках по экономике.

Но в реальности все иначе.

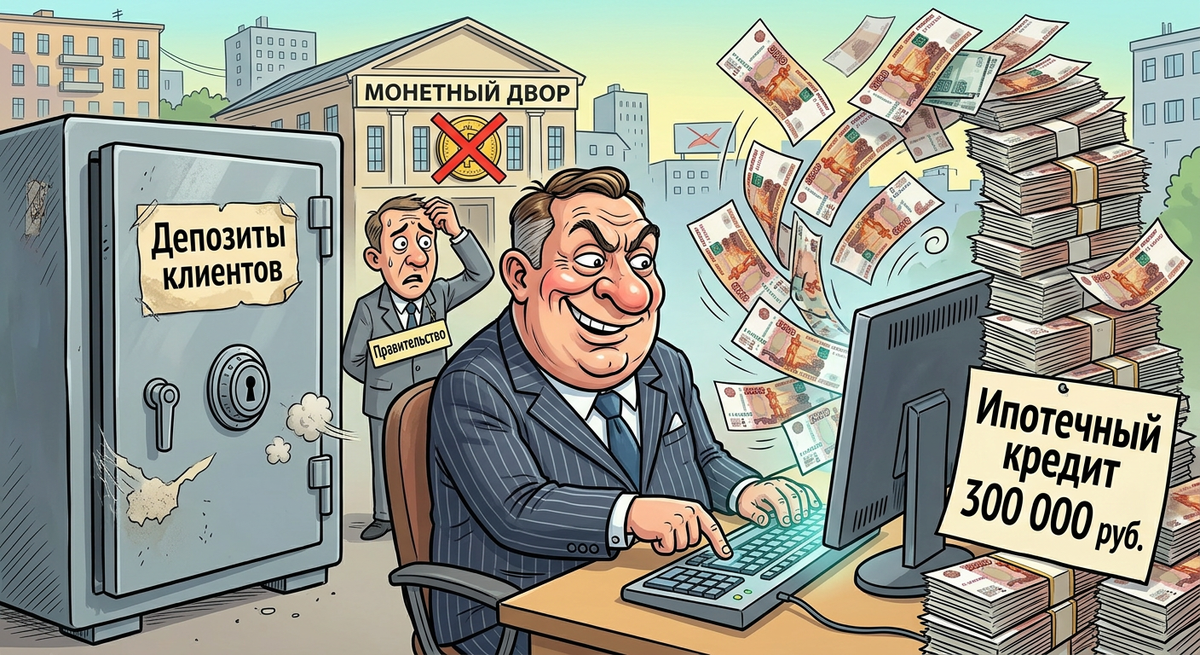

В 2014 году Банк Англии опубликовал документ. В нем подробно объяснялось, как именно создаются деньги. Первая же строчка гласила: «Большая часть денег в современной экономике создается коммерческими банками при выдаче кредитов». Они не одалживают ваши депозиты. Деньги создает не правительство. И не монетный двор. Ваш обычный местный банк создает деньги простым нажатием клавиши каждый раз, когда одобряет ипотеку. Этих денег просто не существовало до того момента, пока вам не одобрили кредит. Ваш депозит не был источником этих средств. Тогда зачем вообще нужен ваш вклад? Мы до этого доберемся. Но сначала давайте вернемся к тому, с чего все началось.

Уловка ювелира

История банковского дела с частичным резервированием началась с простого доверия. В XVII веке лондонские ювелиры славились надёжными хранилищами. Люди оставляли у них золотые монеты, получая взамен бумажные квитанции. Постепенно этим квитанциям стали настолько доверять, что они начали использоваться как полноценные деньги. По сути, это были первые банкноты и в 1704 году Англия официально разрешила их применять в торговле.

Ну и как уже описывалось выше, ювелиры заметили, лишь малая доля вкладчиков одновременно приходит забирать золото. Это натолкнуло их на идею выдавать больше расписок, чем они могли обеспечить золотом. Имея запас золота на 1 000 фунтов, можно было выписать бумаг на 5 000. То есть выдать в кредит 4 000 «несуществующих» фунтов. При этом проценты начислялись на все 5 000. Вкладчик получал свои скромные несколько процентов с 1 000, а остальное забирал ювелир. Он зарабатывал на деньгах, которых у него никогда не было.

Если вам это напоминает мошенничество — вы правы. Например, экономист Мюррей Ротбард называл банковское дело с частичным резервированием «формой растраты или финансового мошенничества, легализованной лишь благодаря влиянию богатых банкиров на продажные правительства».Тем не менее практика укоренилась и стала официальной. Когда в 1694 году Уильям Патерсон основал Банк Англии, участником этой модели стало государство. Корона получила доступ к дешевым кредитам, банк — официальный статус, а частным ювелирам запретили выпускать свои расписки. Суть при этом не изменилась — изменилась лишь форма.

Как все работает на самом деле

Вот что, по мнению большинства людей, происходит при оформлении ипотеки. Банк открывает свое хранилище, берет 2 000 000 рублей, которые туда положил кто-то другой, и выдает их вам в долг. Именно этому десятилетиями учили учебники. И это в корне неверно.

Что же происходит в реальности: банк просто печатает сумму в 2 000 000 на ваш счет. Вот и все. Никаких хранилищ. Никаких переводов. Никакие деньги других вкладчиков в этом не участвуют. Выдача кредита автоматически создает новый депозит. Этих денег вообще не существовало до той секунды, пока банк не одобрил вашу заявку. Я называю это «клавиатурными деньгами», потому что так оно буквально и есть. Это деньги, созданные нажатием кнопок на клавиатуре. В 2010 году британские банки держали в резерве всего 1,40 фунта на каждые 100 фунтов созданных ими клавиатурных денег. Не 10 фунтов. И не 50. Всего фунт и сорок пенсов.

Именно это подтвердил Банк Англии в 2014 году: банки не выдают в кредит депозиты. При выдаче займов они создают абсолютно новые деньги. Этот процесс работает и в обратную сторону. Когда вы возвращаете кредит, деньги просто уничтожаются. Каждый фунт на вашем банковском счете был когда-то создан благодаря чьему-то кредиту в системе. Каждая монета — это чей-то долг. Вся денежная масса в буквальном смысле состоит из долгов. Если бы завтра все кредиты были погашены, в мире почти не осталось бы денег.

Так что же тогда происходит с вашим депозитом? Банк не отдает его другим людям, но и без дела он не лежит. Ваши деньги служат подушкой ликвидности. Они дают банку резервы, необходимые для покрытия тех переводов, которые возникают, когда заемщики начинают тратить свои свежесозданные деньги. Чем больше реальных депозитов хранит банк, тем больше новых кредитов он может создать. Ваши сбережения не идут напрямую на оплату чьей-то ипотеки. Они финансируют саму способность банка вызывать эту ипотеку к жизни.

И это еще далеко не все. Банки используют клиентские депозиты для финансирования собственных инвестиционных портфелей. Они покупают государственные облигации, корпоративные ценные бумаги и играют на бирже. Ваши сбережения приносят вам 10 процентов годовых. При этом сам банк зарабатывает в пять, десять или двадцать раз больше. Он заставляет ваши деньги работать на рынках, на которые вы никогда не соглашались выходить. Когда эти финансовые ставки приносят прибыль, банк оставляет ее себе. Но когда они не срабатывают — как это было в 2008 году — убытки покрывают налогоплательщики. Вы служите для них страховкой, инвестиционным капиталом, и при этом узнаете обо всем в самую последнюю очередь.

Просто вдумайтесь в это на секунду. Вы кладете в банк 100 000 рублей. За год банк выплачивает вам 10 000 рублей процентов. Используя ваш депозит для укрепления своих резервов, он создает новые кредиты на 1 000 000 рублей. С заемщиков он берет четыре или пять процентов годовых. Это приносит банку от 40 000 до 50 000 чистого процентного дохода в год. Кроме того, часть вашего вклада он инвестирует в облигации, зарабатывая еще несколько процентов. Ваши 100 000 генерируют для банка десятки тысяч прибыли. Вы же получаете свои жалкие 10 000 рублей. Да еще и благодарите их за это.

В чем подвох

Вся эта система работает — до поры до времени. Пока сохраняется доверие, банки могут создавать деньги, заемщики могут возвращать долги, и никто не замечает, что хранилища в основном пусты. Но как только доверие рушится, система идет ко дну. Стоит достаточному количеству людей одновременно потребовать свои деньги, как случается крах. В экономике это называется набегом на банк.

Каждый раз сценарий спасения одинаков. Центральный банк вмешивается в роли «кредитора последней инстанции» и просто впечатывает новые деньги в систему, чтобы покрыть нехватку. Банки спасают. Вкладчикам объявляют, что система безопасна. И игра продолжается.

А тем временем заемщики — то есть большинство из нас, берущие кредиты на дома, машины и образование — продолжают платить проценты. Мы платим за клавиатурные деньги, которые были созданы из ничего по нашей же просьбе. Банк не рисковал ничем из своих собственных средств. Он просто нажимал кнопки на клавиатуре. А мы потом двадцать пять лет расплачиваемся за это своим реальным трудом, да еще и с процентами.

Если бы вы провернули подобное в любой другой индустрии, вас бы посадили в тюрьму. А в банковском деле за это дают премию.

Почему об этом никто не говорит

Это совсем не тайна. Банк Англии публиковал эти данные. Немецкий Бундесбанк подтвердил то же самое в 2017 году. Каждый глава центрального банка в мире знает, как работает эта система. И все же большинство людей, включая выпускников экономических факультетов, продолжают верить старым сказкам о том, что банки выдают чужие депозиты. Модель из учебников, которую преподают на любом базовом курсе экономики, описывает систему, которой не существует уже многие десятилетия.

Почему? Потому что реальное объяснение слишком неудобно. Оно означает, что денежная масса контролируется не избранными правительствами, а коммерческими банками, которые ищут только свою выгоду. Оно означает, что наша финансовая система по своей сути крайне нестабильна. Она зависит от бесконечной веры в институты, которые уже неоднократно нас подводили. И это означает, что любой финансовый кризис, любая волна банкротств и конфискаций имущества — это не ошибка в системе. Это то, как система работает, когда заканчивается доверие.

Уловка ювелира никуда не исчезла. Она просто стала масштабнее. А вы все так же продолжаете держать в руках бумажную расписку.