Краткий вердикт: 24 апреля 2026 года Центробанк снизил ключевую ставку с 15% до 14,5%. Казалось бы, кредиты должны стать доступнее, но рынок автокредитования не спешит оживать. Ставки хоть и снизились, но остаются высокими: новые машины можно взять в среднем под 10,7%, а подержанные — под 21,5%. Парадокс в том, что автодилеры, несмотря на падение ставки, продолжают поднимать цены, а банки ужесточают требования к заёмщикам. В итоге рынок замер в ожидании — спрос есть, денег у людей нет, а одобрение кредитов растёт очень медленно. Эксперты говорят, что ценам на авто нужно упасть на 20–30%, чтобы вернуть былую доступность, но этого пока не происходит.

Друзья, давайте честно. Автокредит сегодня — это лотерея: заявку могут одобрить, но платить придётся почти как за вторую квартиру. Даже снижение ключевой ставки, которое должно было стать глотком свежего воздуха для рынка, превратилось в формальность. Потому что главная проблема не в процентах, а в цене самих автомобилей.

Центробанк на заседании 24 апреля снизил ключевую ставку на 0,5 процентного пункта — до 14,5%【1†L1】. Решение ожидаемое, но эффект от него оказался смазанным. Давайте разбираться, что на самом деле происходит с автокредитами в 2026 году.

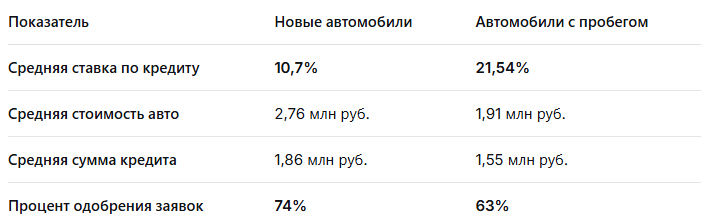

📊 Сравнительная таблица: автокредиты на новые и подержанные авто в I квартале 2026 года

Таблица составлена на основе данных платформы «еКредит» за I квартал 2026 года.

Данные впечатляют. Кредит на подержанную машину почти вдвое дороже, чем на новую — разница почти 11 процентных пунктов. Это связано с тем, что банки считают б/у автомобили более рискованным залогом, поэтому закладывают повышенные проценты.

📉 Тенденции первого квартала: ставки снижаются, цены — нет

Никита Марголин, руководитель продаж платформы «еКредит» (входит в «Авто.ру»), проанализировал ситуацию на рынке. С января по март 2026 года средняя ставка по автокредитам на новые машины снизилась всего на 0,4 процентного пункта — до 10,7%【1†L1】. При этом средняя стоимость нового автомобиля практически не изменилась и составила 2,76 миллиона рублей【1†L2】.

Что это значит? Автокредиты стали чуть-чуть доступнее, но сами машины не подешевели. Если раньше на снижение ставки автодилеры реагировали скидками, то сейчас — нет. Спрос есть, а цены не падают.

Процент одобрения заявок на новые машины вырос — до 74%【1†L2】. То есть банки стали чаще одобрять кредиты, но при этом средняя сумма кредита снизилась до 1,86 миллиона рублей【1†L2】. Парадокс: одобряют чаще, но денег дают меньше. Значит, заёмщики либо просят меньшие суммы, либо банки урезают лимиты.

🚗 Подержанные автомобили: дороже и опаснее для банков

В сегменте автомобилей с пробегом ситуация ещё сложнее. Процент одобрения заявок в I квартале 2026 года составил всего 63%【1†L3】. Это на 11 процентных пунктов ниже, чем для новых машин.

Средняя ставка по автокредитам на авто с пробегом в марте была на уровне 21,54%【1†L3】. Это почти вдвое выше, чем для новых автомобилей. Банки считают б/у машины менее ликвидным залогом и страхуют свои риски высокой ставкой.

При этом средняя сумма займа выросла на 5,4% — до 1,55 миллиона рублей【1†L4】. А средняя стоимость подержанного автомобиля поднялась на 4,6% — до 1,91 миллиона рублей【1†L4】. То есть подержанные машины не только не дешевеют, но и дорожают, как и новые.

🤔 Почему снижение ставки не помогло рынку

Казалось бы, ключевая ставка упала — кредиты должны стать дешевле, а авторынок — оживиться. Однако эксперт Марголин говорит прямо: сдержанное снижение ставки ЦБ сохраняет риски нового роста цен и мешает полноценному «оживлению» рынка автокредитования【1†L1】.

Проблема в том, что инфляционные ожидания остаются высокими. Автодилеры, которые всё это время держали цены на высоком уровне, не спешат их снижать. Они опасаются, что рост спроса (за счёт более дешёвых кредитов) быстро сожрёт предложение и спровоцирует новый виток подорожания. В итоге — замкнутый круг.

Что ещё влияет на рынок:

- 🔹 Высокие цены на автокомпоненты — из-за логистических проблем и санкций.

- 🔹 Дефицит новых автомобилей — многие бренды ушли с рынка, а китайские аналоги не всегда дешевле.

- 🔹 Осторожность банков — они ужесточают требования к заёмщикам, особенно с плохой кредитной историей.

📊 Как изменилась ситуация за квартал

Сравним начало и конец первого квартала 2026 года, чтобы понять динамику.

Динамика есть, но она слишком слабая, чтобы рынок «проснулся». Ставки снижаются медленно, одобрение растёт незначительно, а цены на авто продолжают стоять на месте.

📉 Прогнозы: что будет с автокредитами дальше

Эксперты сходятся во мнении: без дальнейшего снижения ключевой ставки и падения цен на сами автомобили рынок автокредитования так и останется вялым. Согласно исследованию Frank Auto, для того чтобы автокредиты стали по-настоящему доступными, цены на новые автомобили должны снизиться на 20–30%【2†L1】. Но за первое полугодие 2026 года этого не произошло.

Тем временем аналитики «Открытие Авто» прогнозируют, что при сохранении текущих темпов снижения ставки ЦБ к концу года ключевая ставка может опуститься до 13%. Но даже в этом случае автокредиты на подержанные авто вряд ли подешевеют ниже 18%, так как банки закладывают в них «страховку» от дефолтов. Кроме того, по состоянию на 24 апреля 2026 года, ключевая ставка находится на отметке 14,5%, и дальнейшие решения регулятора будут зависеть от динамики инфляции и геополитической обстановки.

📝 Что делать, если вы хотите взять автокредит сейчас

- Сравнивайте условия разных банков. Ставки варьируются в зависимости от первоначального взноса, срока кредита, возраста автомобиля и кредитной истории. Не берите первое попавшееся предложение.

- Рассмотрите кредит на новый автомобиль. Ставки на новые авто в два раза ниже, чем на подержанные. Если финансы позволяют, переплата будет меньше.

- Увеличивайте первоначальный взнос. Чем больше вы вносите своих денег, тем ниже ставка и выше шанс одобрения.

- Кредит на подержанный автомобиль берите только при острой необходимости. Переплата по такому кредиту может достигать 50–70% от стоимости машины.

- Следите за ключевой ставкой. Если ЦБ продолжит её снижать, возможно, имеет смысл отложить покупку на несколько месяцев.

❓ Частые вопросы и ответы

Вопрос 1. Почему ставки на подержанные автомобили такие высокие?

Ответ: Банки считают такие кредиты более рискованными. Во‑первых, автомобиль с пробегом быстрее теряет в цене. Во‑вторых, его техническое состояние сложнее оценить. Поэтому риск-премия закладывается в повышенную ставку.

Вопрос 2. Снизится ли ставка по автокредитам до 5–7%, как в 2020 году?

Ответ: Вряд ли. Банки учитывают ключевую ставку ЦБ — от неё отталкиваются. Пока ключевая ставка остаётся на уровне 14,5%, ставки по кредитам будут оставаться двузначными.

Вопрос 3. Что выгоднее: взять кредит сейчас или подождать?

Ответ: Если ключевая ставка продолжит снижаться, ждать имеет смысл. Но если вам нужна машина срочно, а альтернатив нет, оформляйте кредит сейчас. Главное — внимательно изучите условия досрочного погашения: если ставка упадёт, вы сможете рефинансировать кредит или погасить его досрочно.

Вопрос 4. Влияет ли размер первоначального взноса на одобрение?

Ответ: Да, напрямую. Большой первоначальный взнос снижает риски банка, повышая вероятность одобрения. В некоторых банках минимальный взнос составляет 10–15%, но с таким взносом ставка будет выше.

Вопрос 5. Могут ли отказать в автокредите, если есть другие кредиты?

Ответ: Да. Банк оценивает долговую нагрузку. Если ежемесячные платежи по текущим кредитам и новому автокредиту превышают 50% вашего дохода, в одобрении, скорее всего, откажут.

Бесплатная консультация юриста

💎 Заключение

Снижение ключевой ставки до 14,5% — это важный сигнал, но не панацея. Рынок автокредитования по-прежнему находится в подвешенном состоянии: ставки снижаются слишком медленно, цены на автомобили не падают, а банки осторожничают с одобрением заявок. Чтобы рынок ожил, нужно, чтобы сошлись несколько факторов: дальнейшее падение ключевой ставки, реальное снижение цен на авто и рост реальных доходов населения. Пока этого нет.

Что важно запомнить:

- Ставка на новые автомобили — в среднем 10,7% годовых, на подержанные — 21,54%.

- Цены на авто не падают. Новое авто в среднем стоит 2,76 млн рублей, подержанное — 1,91 млн рублей.

- Одобрение заявок на новые авто — 74%, на подержанные — 63%.

- Кредит на новый автомобиль почти вдвое выгоднее, чем на подержанный.

- Без дальнейшего снижения ключевой ставки серьёзного оживления рынка не будет.

- Перед оформлением кредита внимательно сравните условия разных банков и подумайте, не лучше ли подождать.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Проверьте прямо сейчас: какова ваша текущая кредитная нагрузка? Если она высока, автокредит может стать непосильным. А если у вас плохая кредитная история, стоит сначала её подправить — например, взять небольшой потребительский кредит на короткий срок и аккуратно его выплатить. И помните: самый дешёвый автокредит — тот, который вам не нужен.