ПАО «Группа Промомед» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г.

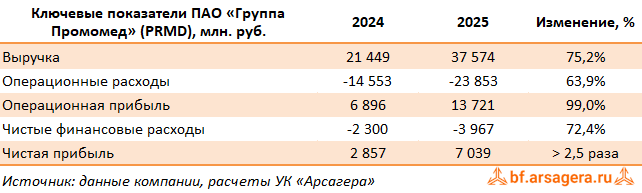

В отчетном периоде выручка компании выросла на 75,2% и достигла 37,6 млрд руб. Темпы роста выручки существенно опередили рост фармацевтического рынка, который, по данным базы IQVIA, составил в денежном выражении около 11,6%.

Главным фактором такой динамики доходов стал запуск и коммерциализация новых препаратов в стратегических сегментах эндокринологии и онкологии, а также значительный рост продаж отдельных базовых препаратов Промомед. В сегменте эндокринологии основными драйверами роста стали Тирзетта, Велгия и Велгия ЭКО, в онкологии рост был обусловлен расширением продаж таргетных препаратов, включая Кабозантиниб-ПРОМОМЕД, а также вывод на рынок препарата Прадетро (МНН: апалутамид).

Существенный рост продаж по сравнению с релевантными рынками в разрезе терапевтических областей продемонстрировали: эндокринология (+163%), онкология (+42%) и другие препараты базового портфеля (+8%).

Операционные расходы, в свою очередь, выросли на 63,9% до 23,9 млрд руб. Данное изменение обусловлено ростом масштаба бизнеса на фоне интенсивной коммерциализации новых препаратов, расширения маркетинговой активности и увеличения штата сотрудников, в том числе в коммерческих подразделениях и R&D.

Коммерческие расходы в абсолютном выражении выросли на 43,4% до 6,4 млрд руб. в основном за счет роста расходов на рекламу и маркетинг, а также увеличения расходов на заработную плату и социальные отчисления. При этом доля коммерческих расходов в выручке снизилась до 17% по сравнению с 21% в 2024 году.

Общехозяйственные и административные расходы в абсолютном выражении увеличились на 84,1% до 5,0 млрд руб. в основном из-за роста расходов на заработную плату и социальные отчисления, а также амортизации нематериальных активов и основных средств.

Как следствие, операционная прибыль выросла почти в 2 раза и составила 13,7 млрд руб.

Финансовые расходы компании увеличились более чем вдвое и составили 5,0 млрд руб. Рост процентных расходов обусловлен увеличением долговой нагрузки на фоне продолжающихся инвестиций в R&D и развитие бизнеса, а также сохранением высокой стоимости заемного финансирования. С учетом возросших финансовых доходов и положительной курсовой переоценки, сальдо финансовых статей оказалось отрицательным и составило 4,0 млрд руб.

В итоге чистая прибыль показала рост в 2,5 раза и составила 7,0 млрд руб. Следует отметить, что указанная динамика была вызвана как сильной операционной динамикой бизнеса, так и эффектом низкой базы 2024 года, в связи с разовыми расходами, связанными с проведением IPO. Скорректированный на разовые расходы показатель чистой прибыли за 2024 год составил 4,0 млрд руб.

Стоит также отметить снижение показателя Чистый долг/EBITDA до 1,65х по сравнению с 2,05х на конец 2024 года. Таким образом, согласно дивидендной политике, компания может направить от 25% скорректированной чистой прибыли по итогам 2025 года на дивиденды. Более того, в апреле 2026 года компания сообщила, что генеральный директор предложит распределить на дивиденды не менее 35% от скорректированной чистой прибыли по МСФО за 2025 год.

По итогам вышедшей отчетности мы незначительно скорректировали прогноз по чистой прибыли Промомеда на всем прогнозном окне, отразив более высокие ожидаемые операционные расходы. В итоге потенциальная доходность акций компании несколько снизилась.

В настоящий момент акции Промомеда торгуются исходя из P/E 2026 около 7 и P/BV около 2,4 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.