Что такое долгосрочные инвестиции, какие активы подходят для вложений на долгий срок и как сформировать прибыльный портфель. Разбираем стратегии, риски и преимущества инвестиций в недвижимость, апартаменты и коммерческие объекты.

Как работают долгосрочные инвестиции и почему они делают людей богатыми?

Долгосрочное инвестирование вызывает большой интерес у начинающих и опытных инвесторов. Вариант привлекателен во время нестабильности и спокойных периодов. Длительные накопления защищают капитал, помогают пережить кризис и приумножить сбережения.

Что такое долгосрочные инвестиции

Это размещение капитала в прибыльные проекты и бумаги на длительное время. Эксперты называют среднюю цифру накоплений около 5-7 лет. Большинство сходится во мнении, что долговечными станут варианты инвестирования более, чем на 3 года.

Определение долгосрочного инвестирования

Долгосрочные инвестиции понимаются как размещение денег в прибыльные активы или проекты на длительный отрезок. Цель – получение существенного дохода в будущем. Обычно выбирают акции, драгоценные металлы, ОФЗ. Один из самых интересных вариантов – коммерческие площади и апартаменты с удобной локацией.

Доступна простая стратегия – приобретение активов и удержание их в течение нескольких лет. Инвестору не приходится реагировать на кризы, временные подъемы и падения рынка.

Основные цели долгосрочных инвестиций

Среди целей длительных инвестиций можно выделить:

- защита покупательной способности сбережений от инфляции;

- накопление на индивидуальные цели;

- приумножение собственных средств;

- сокращение негативного влияния краткосрочных колебаний рынка;

- устойчивый источник дохода;

- управление рисками и диверсификация портфеля;

- подготовка к негативным мировым экономическим тенденциям.

Длительные инвестиции связаны с рисками геополитической обстановки, колебаниями валют. Периодически нужно контролировать рынок и политические тенденции, корректировать стратегию, чтобы не потерять деньги.

На какой срок считаются долгосрочные вложения

По общему правилу, это финансовые вложения на срок более 12 месяцев. Определение закрепляется в п. 41 ПБУ 19/02 Приказа Минфина 126н от 10.12.2002. К долговременным относятся следующие варианты размещения средств:

- процентные займы на срок от года;

- долевое участие в различных юридических лицах (вклад в уставной капитал);

- выбор ценных бумаг со сроком погашения более 12 месяцев.

Самые интересные инвестиции рассчитываются на срок от 5 и более лет. Часто такую деятельность называют пассивным инвестированием, когда акцент делается на длительной стратегии, но не на активном управлении портфелем.

Почему долгосрочные инвестиции помогают накапливать капитал

Долгосрочные финансовые вложения позволяют накапливать сбережения. Этому способствует несколько факторов:

- со временем увеличивается стоимость;

- проявляется сложный процент;

- происходит реинвестирование дохода.

Благодаря правильному сочетанию приведенных факторов обеспечивается медленное, но неуклонное увеличение прибыли.

Эффект сложного процента

Это начисление процентов не только на начальный капитал, но и на накапливаемые проценты за предыдущее время. Прибыль не изымают, а приобретают на нее акции или облигации, оформляют депозит с капитализацией.

Сложный процент распространяется на купонные выплаты по облигациям, дивиденды по акциям. Прибыль направляют на новые бумаги, что увеличивает базу для следующего периода. Так, если купить акции с дивидендной доходностью 5% и реинвестировать, со временем появится больше денег, чем при изъятии прибыли.

Применяется сложный процент при капитализации банковских вкладов. Начисленные проценты добавляются к базовой сумме, а в последующем периоде проценты начисляются на увеличенный капитал.

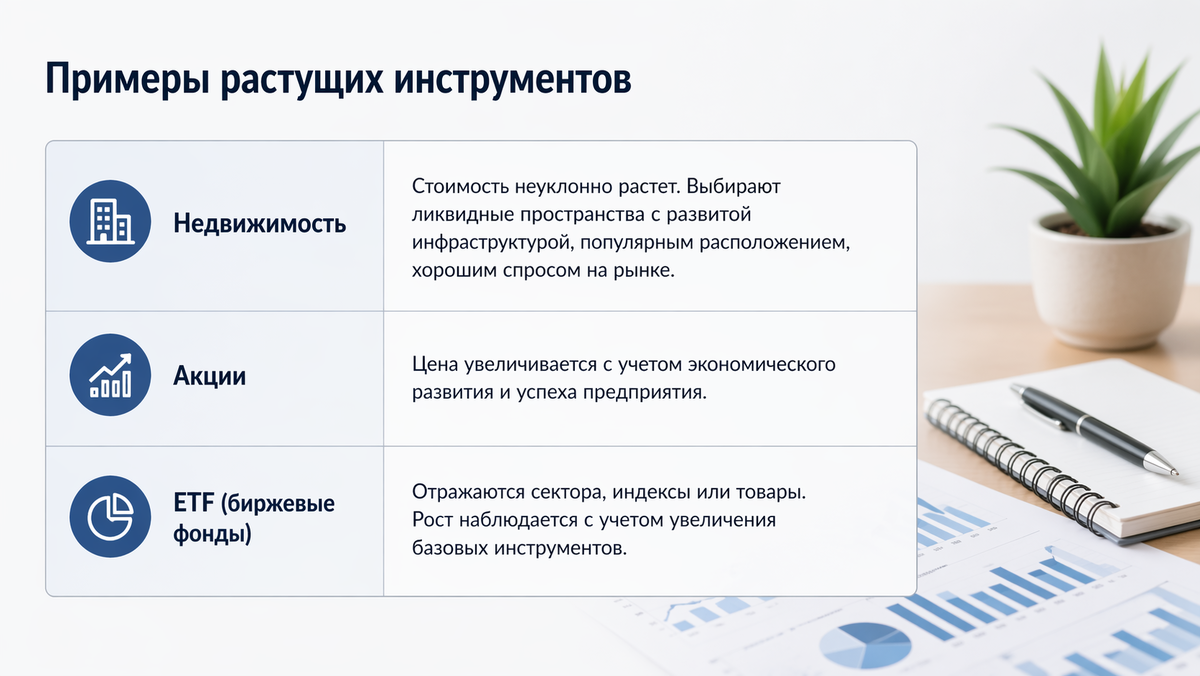

Рост стоимости активов со временем

Можно назвать примеры растущих инструментов:

Стоимость увеличивается только с течением времени. При этом скорость может быть различной в зависимости от инфляции, изменения спроса и предложения, тенденций развития бизнеса.

Реинвестирование дохода

Реинвестирование предполагает повторное вложение прибыли от ранее сделанных инвестиций. Прибыль можно вкладывать в такой же или другой актив. Такой подход позволит увеличить общий размер средств.

Выделяют следующие преимущества реинвестирования:

- уменьшается налоговая база, так как в расчет принимается не общая стоимость, а только регулярная прибыль;

- увеличивается доля реинвестированных дивидендов;

- влияет сложный процент.

Реинвестирование не равно гарантии успеха. Существуют риски, особенно если вкладывать все финансы в единственный актив. Профессионалы рекомендуют диверсифицировать инвестиционный портфель, когда средства распределяются между недвижимостью, акциями, облигациями, драгоценными металлами.

Разница между долгосрочными и краткосрочными инвестициями

Нужно не только понимать, что такое долгосрочные инвестиции, но и видеть разницу с краткосрочными вложениями. Приходит понимание финансовой ситуации, отношения к рискам, индивидуальных целей.

Следует учиться и увеличивать собственный опыт. Для безопасности на начальных этапах можно работать через инвестиционного брокера.

Срок инвестирования

Основа ориентирования на продолжительное время, которое может быть от 1-3 лет до 10-20 лет. Краткосрочные накопления рассчитаны на быстрый результат в течение нескольких месяцев и до одного года.

Уровень риска и доходности

Риски обычно минимальные. Инвестор практически не смотрит на рыночные колебания в моменте, ведь цена в течение нескольких лет восстанавливается и увеличивается. Меньшие риски связаны со значительным периодом, которого достаточно для погашения текущих убытков.

Доходность практически всегда высокая, ведь проявляется накопительный эффект. Используется реинвестирование, когда практически вся прибыль направляется на приобретение бумаг.

Подход к управлению капиталом

При реализации стратегии на существенном отрезке требуется меньше усилий и времени на мониторинг проблем рынка. Краткосрочные инвестиции требуют анализа, принятия незамедлительных решений. Характерен высокий уровень стресса, доходы ниже из-за короткого срока.

Основные виды долгосрочных инвестиций

Считается, что долгосрочные инвестиции это возможность сохранить капитал. Характерны понятные для всех инструментов. Выступать в качестве инвестора может практически любой без профессионального обучения.

Недвижимость

Приобретение апартаментов, офиса, склада или торговой площади – залог постоянной доходности, которая увеличивается. Можно купить готовый объект, в том числе с привлечением кредитных средств. Недвижимость передается в аренду, а часть оплаты или полный платеж направляется на погашение долга.

Еще один хороший вариант – предусмотреть будущее строительство дорог, возведение больниц, школ и торговых центров. Это увеличивает цену постепенно, но гарантированно.

Акции компаний

Это эмиссионная бумага, которая выпускается акционерными обществами. Потенциал один из самых высоких. Некоторые юридические лица платят дивиденды. Лучше ориентироваться на предложения надежных и крупных организаций, а также недооцененный бизнес с выраженным потенциалом.

Облигации

Это популярный инструмент для начинающих инвесторов. Доходность достаточная, чтобы погасить инфляцию и получить прибыль. Доступны государственные и коммерческие облигации. Эмитент обязуется погасить бумагу к определенному сроку, а до этого примерно каждые 6 месяцев выплачивается купонный доход. Реализуется и другая периодичность – каждый месяц или квартал.

Облигации федерального займа, выпускаемые Минфином России, самые надежные. Государство гарантирует выплаты по купонам. Поэтому такой инструмент ценится выше депозитов.

Банковские депозиты

Это один из надежных вариантов долговременных вложений. Хотя реальная прибыль будет небольшой из-за инфляции, депозит позволяет сохранить и приумножить деньги.

Появляются дополнительные вероятности:

- пережить период вынужденной нетрудоспособности;

- справиться с временной потерей работы;

- накопить на дорогую технику, машину или недвижимость.

Держать деньги в банке выгодно. Даже если он разорится, владелец вклада получает компенсацию до 1,4 млн. рублей.

Инвестиционные фонды (ПИФ, ETF)

Паевые инвестиционные фонды позволяют приобрести долю. Вложенными деньгами будет распоряжаться управляющая компания. Специалисты ответственно выбирают инструменты. Существуют фонды с узкой специализацией, включая акции специфических отраслей, облигаций, нежилой недвижимости.

При выборе ETF возможно непосредственное участие в биржевых торгах. Инструмент позволяет брать кредитное плечо. Вариант интересен опытным игрокам, ведь операции рискованные, но могут принести прибыль.

Драгоценные металлы

Самый надежный инструмент – золото. Оно показывает стабильный, хотя и медленный рост. Если прямое инвестирование в текущий момент кажутся рискованными, можно инвестировать в ПИФ со специализацией на драгоценных металлах.

Почему недвижимость считается одним из самых стабильных долгосрочных активов

Недвижимость обеспечивает лучшие и надежные долгосрочные вложения. Среди причин можно назвать:

- Физическую осязаемость. Объект ощутимый в отличие от чисто финансовых инструментов.

- Фундаментальный спрос. Недвижимость является базовой потребностью для бизнеса или частных лиц. Спрос остается стабильным независимо от экономической ситуации в стране и мире.

- Низкую волатильность. Сохраняется минимальная подверженность колебаниям стоимости.

Ключевое достоинство – разные варианты управления. Можно сдавать собственность самостоятельно или через агентство.

Рост стоимости недвижимости со временем

Цена увеличивается благодаря нескольким причинам:

- Себестоимость строительства растет. Стройматериалы дорожают, как и стоимость земельных участков и заработная плата рабочих. Все это влияет на конечную цену.

- Влияние инфляции. Бюджет формируется на общем увеличении потребительских цен. При увеличении стоимости услуг и товаров, растет и цена каждого квадратного метра.

- Улучшение локации и развитие инфраструктуры. Этому способствует появление школ и парковых зон, развитие транспортной доступности, реконструкция дорог.

- Ограничение предложений. В городах остается не так много свободной земли. Появление новых проектов приводит к возрастанию цен благодаря дефициту объектов.

Экономическая нестабильность приводит к росту цен на недвижимость. Часто инвесторы стремятся перевести капитал из размещения в финансовых инструментах в физический объект.

Пассивный доход от аренды

Сдача в аренду равна регулярному приходу денег. При этом в бизнесе не придется участвовать постоянно. Важно правильно организовать взаимодействие с арендаторами или работать через УК.

Доходность от арендных платежей определяется такими факторами:

- локация;

- текущее состояние;

- оснащение инфраструктурой.

В мегаполисах доходность доходит до 5-9% годовых. В малых и средних городах можно получать до 12%. У коммерческой недвижимости больше доход, ведь арендная ставка существенно выше.

Защита капитала от инфляции

Недвижимость рассматривается в качестве надежного инструмента защиты от высокой инфляции. Среди причин выделяют:

- Увеличение стоимости. Цена растет, поэтому через несколько лет сдачи в аренду допускается выгодная продажа.

- Рентный доход. У коммерческих объектов он постоянный, относительно высокий (12%).

- Индексация арендной ставки. Предусматривается условиями договора.

Эффективно приобретение объектов в экономически устойчивых или перспективных регионах. Это поможет поддерживать хорошую ставку по аренде.

Преимущества инвестиций в готовые апартаменты и коммерческую недвижимость

Такое инвестирование отличается достоинствами:

- доходность наблюдается сразу после оформления прав собственности;

- минимальные сроки строительства;

- получение денег от продолжительной и посуточной аренды;

- организация стабильного потока денег.

Доход сразу после покупки объекта

Апартаменты можно сразу сдать в аренду для притока денег. Если нужна максимальная прибыль, подбирают посуточную аренду. При этом придется привлекать управляющую компанию или вовлекаться в поиск и взаимодействие с арендаторами.

Коммерческая недвижимость интересна в виде готового арендного бизнеса. Это может быть офисный центр с капитализацией около 12% годовых. Торговые центры могут давать до 10%.

Минимальные риски строительства

Если объект готовый, риски строительства исключаются. Уходят проблемы недостаточного качества работ, банкротства застройщика, резкого увеличения бюджета. Исключается вероятность задержки сроков сдачи в эксплуатацию.

Возможность долгосрочной аренды и стабильного денежного потока

Апартаменты сдают частным и юридическим лицам. Подобные помещения подходят для жилья, в качестве мастерской или офисного пространства. Апарт-комплексы привлекают общей инфраструктурой – парковочными местами, охраной, фитнес-центром.

Коммерческие площади сдают на продолжительный срок 3-5 лет, что дает регулярный и предвиденный доход. Корпоративные арендаторы самые надежные, если сравнивать с физическими лицами. Диверсификация достигается благодаря покупке складов, торговых площадок, офисов.

Если цель - вложить капитал в инструмент с понятной доходностью, стоит рассмотреть готовые апартаменты и коммерческие помещения от Vertical. Это формат, при котором объект уже введен в эксплуатацию и может генерировать стабильный доход без этапа запуска. Подробные условия и доступные предложения представлены на сайте компании vertical-invest.ru

Преимущества и недостатки долгосрочных инвестиций

Вложения капитала на большой срок – сохранение и приумножение финансов. Формируется прибавка к пенсии, появляются ресурсы для оплаты обучения своего или детей. Подход имеет и преимущества, и риски.

Основные преимущества

Среди достоинств называют:

- Высокая доходность. Ее можно получить, если грамотно управлять капиталом, выбирать оптимальные инструменты.

- Минимальное влияние краткосрочных колебаний рынка. Инвестор не зависит от волатильности рынка, ведь прибыль растет после истечения срока размещения денег.

- Снижение расходов на комиссию брокеру. Это связано с незначительным количеством операций по сравнению с минимальным количеством сделок по сравнению с краткосрочным инвестированием.

Плюсом становится экономия времени. Не нужно изучать изменения рынка.

Возможные риски

При продолжительном инвестировании важен учет возможности потери денег. Несмотря на минимальный риск, негативно влияет отсутствие навыков управления, недостаточные знания в области инвестирования. Нужно быть готовым, что окупаемость будет длительной.

Как создать эффективный долгосрочный инвестиционный портфель

Эксперты рекомендуют комплексный подход, включая:

- максимальную диверсификацию;

- регулярное инвестирование и реинвестирование;

- уточнение инвестиционной стратегии.

Данные элементы снижают риски, позволяют быстро выйти на финансовую цель.

Диверсификация активов

Деньги распределяются по нескольким принципам:

Диверсификация – это не только покупка бумаг. Необходимо понимать взаимосвязь государств, секторов экономики.

Определение инвестиционной стратегии

Это план действий, который включает ключевые разделы:

- цель инвестирования – увеличение пенсии, формирование подушки безопасности;

- точное определение срока;

- степень риска (обычно минимальная при значительном периоде размещения капитала).

Правильно разработанная стратегия защищает от импульсивных решений, дает осознанность. Степень вовлеченности в контроль за рынком и колебанием бумаг минимальная.

Регулярное инвестирование и реинвестирование

Постоянное инвестирование – возможность усреднения стоимости, увеличения общей доходности в перспективе. Специалисты рекомендуют периодически приобретать новые акции и облигации, чтобы увеличить бюджет.

Реинвестирование позволяет значительно увеличить сбережения. В этом случае регулярно вкладывают полученные средства в новые или те же самые финансовые инструменты. Можно вкладывать только часть или всю прибыль.

Ошибки начинающих инвесторов при долгосрочных вложениях

Часто начинающие инвесторы совершают типичные ошибки:

- слишком частое совершение сделок;

- отсутствие стратегии;

- игнорирование диверсификации.

Профессионалы предусматривают типичные ошибки, чтобы сохранить хороший доход и избежать потерь.

Отсутствие стратегии

Новички совершают следующие ошибки:

- Хаотичные действия. Инвестор покупает и продает активы при появлении негативных или позитивных тенденций на рынке. Увеличиваются расходы на комиссии.

- Поддаются жадности или панике. В момент резкого роста или спада действия необъективные. В результате инвесторы могут покупать перегретые активы на пике или продавать бумаги с убытком.

- Сроки и риски не учитываются. Без правильной стратегии практически невозможно делать промежуточный анализ достигнутых результатов.

Чтобы избежать таких проблем, нужно заранее понимать цель, необходимую сумму. Оценивается толерантность к рискам и понимать, какой бюджет можно потерять. В плане прописывают условия покупки и продажи акций или облигаций. Стратегию все время пересматривают при изменении ситуации на рынке.

Слишком частые сделки

Начинающие игроки пытаются переиграть рынок, поэтому совершают слишком много хаотичных действий. Это приводит к следующим проблемам:

- стрессу и эмоциональному выгоранию;

- увеличению издержек на комиссионные выплаты;

- упущенной выгоде.

Для исключения подобных проблем нужно придерживаться стандартной стратегии – «купил и держи». Интересен способ усредненной стоимости DCA, когда на постоянной основе и регулярно инвестируют конкретную сумму. При этом колебания цен не имеют значения.

Игнорирование диверсификации

Распределение инвестиций по разным отраслям и географическим регионам – основа успешности. Если игнорировать данные принципы, можно столкнуться со следующими проблемами:

- высокая концентрация рисков;

- не накапливается «подушка безопасности»;

- ограничивается потенциал роста.

Избежать проблемы помогает распределение денег между ПИФами, акциями, облигациями коммерческими и федерального займа. Бумаги должны быть из разных отраслей экономики, включая такие виды, как энергетику, потребительские товары, техносферу.

Кому подходят долгосрочные инвестиции

Перед тем, как сформировать портфель, нужно понять, подходит ли такой формат работы. Вариант интересен, если деньги не понадобятся в ближайшее время.

Частным инвесторам

Стратегия подходит частным инвесторам, готовым к финансовой дисциплине, периодическому пересмотру портфеля, планированию. Можно выбирать акции, ПИФы, драгоценные металлы и коммерческую недвижимость.

Внимание! Начинающим лучше работать с малыми суммами и консервативными инструментами. Интересно сочетание акций крупных компаний с выплатами дивидендов, ОФЗ. Полезен ИИС для получения налогового вычета.

Людям, планирующим финансовую независимость

Рекомендуется придерживаться следующих моментов:

- подбор вариантов с потенциалом длительного роста;

- максимальная диверсификация;

- реинвестиции дохода.

В отличие от краткосрочных вложений большой срок поможет накопить значительные средства. Характерен стабильный доход, высокая независимость от активного заработка.

Инвесторам, ориентированным на пассивный доход

Длительные программы интересны тем, кто рассчитывает на увеличение пассивного дохода. В перспективе можно рассчитывать на средства, достаточные для жизни, кроме основной деятельности.

Итоги: почему долгосрочные инвестиции - один из самых надежных способов накопления капитала

Долгосрочные вложения это самый надежный способ накопления капитала с использованием инструментов с минимальным риском. Преимуществом будет достаточное время, снижение влияния краткосрочных колебаний рынка. Инвесторы экономят время, ведь не нужно быстро реагировать на любые изменения – падения или рост бумаг.

Для успешного инвестирования в длительной перспективе необходимо грамотно составить и диверсифицировать портфель. Также периодические пересматривают стратегию с учетом меняющихся условий рынка.

Часто задаваемые вопросы

Что считается долгосрочными инвестициями?

Это вложения средств на срок от 3 и более лет. Главная цель – сохранение прибыли и приумножение капитала. Доход формируется благодаря одновременному росту цены и регулярным выплатам.

Сколько можно заработать на долгосрочных инвестициях?

Заработок зависит от типа активов, включая:

- надежные акции;

- облигации федерального займа;

- драгметаллы;

- коммерческая недвижимость.

При высокой доходности увеличивается риск. В перспективе важна надежность, а реальная прибыль может быть относительно невысокой на уровне 6-12%.

Какие активы лучше всего подходят для долгосрочных вложений?

Самые популярные инструменты:

- акции крупного бизнеса;

- паевые инвестиционные фонды;

- облигации федерального займа и крупных компаний;

- драгоценные металлы;

- недвижимость;

- индивидуальные инвестиционные счета, которые отлично сочетаются с налоговыми льготами.

Использование нескольких инструментов – хорошее решение для диверсификации портфеля, снижения рисков.

Почему недвижимость считается надежной долгосрочной инвестицией?

Хорошее решение – приобретение коммерческой недвижимости и апартаментов. Такие объекты защищают от инфляции, высокую стабильность благодаря предсказуемой динамике. Выделяют физическую осязаемость. Реализуется сдача в аренду, развитие собственного бизнеса или проживания.

Стоит ли инвестировать в готовые апартаменты для получения пассивного дохода?

Инвестиции в готовые апартаменты интересны для сохранения собственных средств. Особенно востребованы районы с развитой инфраструктурой или центр крупного города. Выделяют сравнительно низкий бюджет по сравнению с квартирами.

Хороший результат дает передача недвижимости под управление профильной компании. Это поможет исключить взаимодействие с арендаторами, сделать доход по-настоящему пассивным.