Мы все читали классику: «Самый богатый человек в Вавилоне», Роберта Кийосаки, письма Уоррена Баффета. Нам вбили в голову мысль о долгосрочном планировании. Но большинство людей на нашем рынке понимают эту концепцию в корне неверно.

Спросите обычного инвестора, какова его цель. Вы услышите: «Коплю 10 лет на квартиру» или «Откладываю 5 лет, чтобы купить хорошую машину без кредита».

Звучит разумно? На самом деле, это финансовое самоубийство.

Вы ужимаете себя во всем, дисциплинированно откладываете «лишнюю» часть зарплаты, запускаете сложный процент. А через 10 лет выводите всё под ноль, покупаете пассив (машину) и снова остаетесь с пустым брокерским счетом. Вы убили свою курицу, несущую золотые яйца, ради одного сытного ужина.

Инвестирование — это процесс длиною в жизнь. Давайте разберем, как выстроить реальный горизонт планирования так, чтобы за душой был солидный капитал, а качество жизни только росло.

Принцип первый: Капитал неприкосновенен

Главный закон Уолл-Стрит, который работает и на Мосбирже: вы никогда не продаете тело капитала. Вы имеете право тратить только кэшфлоу — денежный поток, который этот капитал генерирует (купоны и дивиденды).

Если вы хотите купить машину, вы не продаете свои акции LKOH или ОФЗ. Вы берете свою текущую зарплату, прибавляете к ней годовой дивидендный/купонный поток от вашего портфеля, и на эту сумму совершаете покупку.

Ваша жизнь улучшается, покупка совершена, но ваша «машина по печатанию денег» осталась целой и продолжит кормить вас в следующем году.

Принцип второй: Дисциплина важнее «удачного момента»

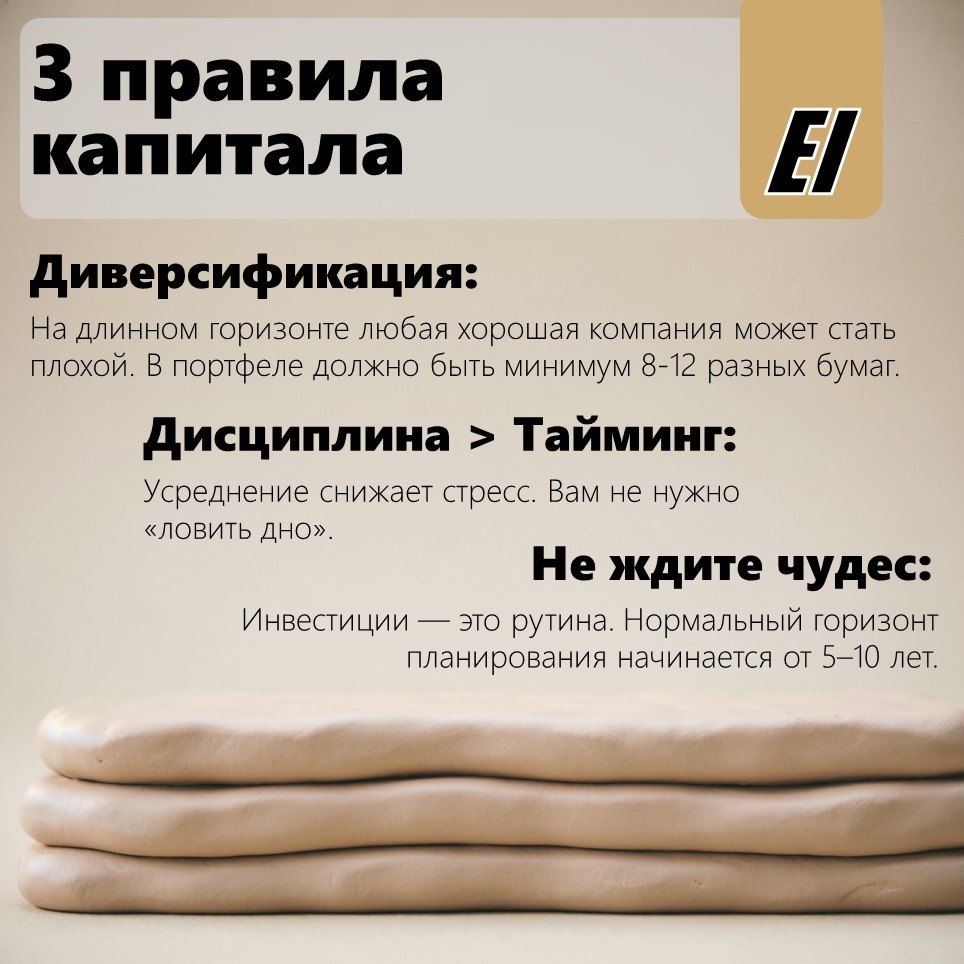

В России любят искать оправдания: «У нас рынок не растет десятилетиями, геополитика, кризисы — какой тут долгосрок?». Да, наш рынок волатилен. Но именно поэтому здесь работает не разовая покупка на все деньги, а жесткая дисциплина усреднения (DCA — Dollar Cost Averaging).

На закрытых сессиях интенсива ТОЛК аналитики показали блестящую математику того, как регулярность побеждает любые кризисы.

Я подготовил для вас 4 слайда с реальными цифрами. Полистайте карусель ниже:

Принцип третий: Разделение кормушек (Горизонт планирования)

Чтобы стратегия работала десятилетиями, вам нужно физически разделить ваши деньги по горизонтам. Вы не можете хранить деньги на отпуск и деньги на пенсию в одних и тех же активах. Правильная архитектура должна работать при любой ключевой ставке ЦБ — будь то 15% в период кризиса или 8% в период экономического бума.

1. Тактический резерв (до 1–3 лет).

Это ваши деньги на жизнь, ремонт, смену машины или «подушка безопасности». Цель этой кормушки — не заработать, а сохранить покупательную способность здесь и сейчас.

Инструменты: Никаких акций. Только фонды денежного рынка (вроде LQDT), короткие облигации или банковские вклады. Их доходность всегда будет зеркально отражать ставку ЦБ. Вчера это 15%, завтра будет 10%. Зато риск просадки тела капитала равен нулю.

2. Фундамент (3–10 лет).

Это ядро вашего капитала, где сочетаются защита и умеренный рост.

Инструменты: Здесь мы балансируем. С одной стороны — длинные облигации (чтобы зафиксировать высокую доходность на годы вперед) и квазивалютные бумаги (для переоценки при ослаблении рубля). С другой стороны — акции. На горизонте до 10 лет они абсолютно необходимы. Когда ЦБ снижает ставку, депозиты перестают приносить сверхдоход, бизнес начнет брать дешевые кредиты на развитие, и именно качественные акции станут главным драйвером роста этой части портфеля.

3. Капитал на всю жизнь (Агрессивный рост)

В России часто путают долгосрок со слепой верой. «Купил и забыл» у нас не работает. Работает контрцикличное инвестирование и целевая фиксация.

Инструменты: Сильные, масштабируемые бизнесы (YDEX, T, OZON) и кэш-машины реального сектора.

Стратегия: Вы накапливаете эти активы лесенкой, методично выкупая рыночные паники и просадки. Но на росте рынка вы обязаны включать дисциплину. Вы заранее определяете цель (например, +40% по позиции или достижение определенной суммы) и при ее достижении — хладнокровно фиксируете прибыль, перекладывая часть заработанного обратно в консервативный «Фундамент». Управление капиталом — это постоянная балансировка, а не фанатичное коллекционирование тикеров.

Итог: Как жить правильно?

Прекратите инвестировать ради того, чтобы однажды всё потратить. Начните инвестировать, чтобы купить себе свободу.

Забирайте 10-15% от своего активного дохода каждый месяц. Направляйте их в активы. Пока капитал маленький — реинвестируйте 100% прибыли (эффект снежного кома). Когда капитал достигнет вашей финансовой цели, переходите в стадию ренты: реинвестируйте часть (чтобы обгонять инфляцию), а на остальное — живите в свое удовольствие.

Именно так строятся капиталы, и именно так работает настоящий долгосрок, даже в реалиях нашего штормового рынка.

А вы уже достигли стадии, когда ваш портфель генерирует ощутимый доход, или пока находитесь в фазе агрессивного накопления (реинвестирования)? Делитесь в комментариях!

🔗 Больше оперативной аналитики, моих личных сделок и макро-разборов — в моем Telegram-канале и на резервной площадке MAX.

Подписывайтесь, чтобы управлять своим капиталом с умом!