Когда в компании выстраивают управленческий учёт, почти всегда появляется стремление получить одну точную цифру себестоимости. Логика понятна: если мы правильно соберём все затраты и аккуратно их распределим, то увидим реальную экономику продукта и сможем принимать решения без ошибок.

Именно здесь возникает тонкий, но принципиальный момент.

Себестоимость — это не просто расчёт, это способ посмотреть на бизнес.

И от того, как этот способ устроен, зависит, что именно компания увидит.

Полная себестоимость — это как раз попытка увидеть бизнес максимально «взросло», с учётом всей нагрузки, которая стоит за выпуском продукта.

Что на самом деле скрывается за полной себестоимостью

Если убрать формальные определения, суть полной себестоимости можно описать очень просто.

Компания не существует только ради конкретного заказа или конкретной партии продукции. Чтобы вообще что-то производить, она уже несёт расходы: содержит цеха, оборудование, инфраструктуру, людей, технологическую среду. Эти расходы не исчезают, если один продукт не будет выпущен. Они уже есть в системе.

Полная себестоимость как раз и пытается ответить на вопрос:

какая часть этой общей нагрузки приходится на конкретный продукт или выпуск.

В этом смысле продукт «несёт» на себе не только материал и прямой труд, но и долю всей производственной системы.

Как формируется эта цифра

Когда начинают разбирать полную себестоимость по слоям, становится видно, что она складывается не из одного источника.

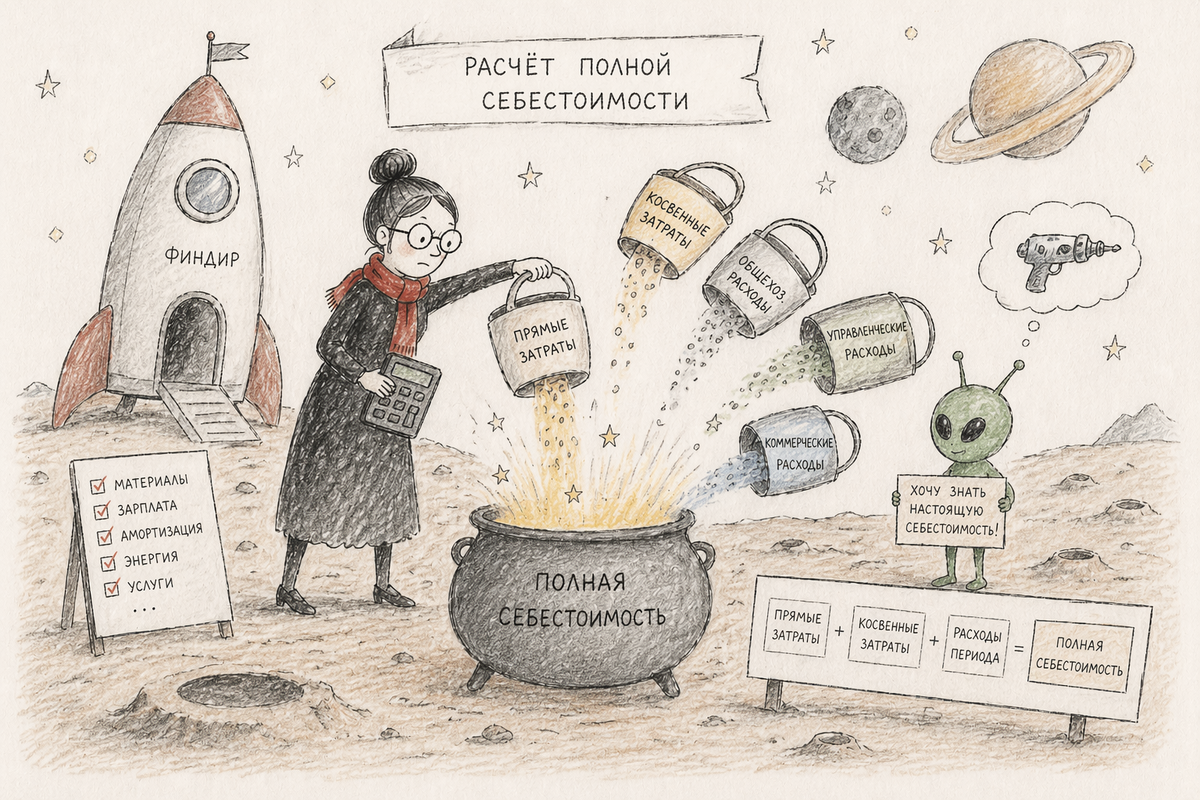

Сначала идут прямые затраты — материалы, комплектующие, прямая работа. Это тот уровень, который обычно не вызывает споров: связь с продуктом очевидна.

Дальше появляются производственные косвенные расходы. Это уже всё, что связано с самим процессом производства, но не может быть напрямую привязано к конкретной единице: амортизация оборудования, содержание цеха, энергия, технологическое сопровождение. Эти затраты уже требуют распределения.

Следом идут дополнительные расходы, связанные с доведением ресурсов до состояния использования: доставка, заготовка, иногда логистика внутри производственного контура. Они увеличивают фактическую стоимость материалов и также попадают в себестоимость.

И наконец, в некоторых моделях добавляется ещё и часть общей управленческой нагрузки — то, что обеспечивает функционирование производства в целом. Здесь граница уже становится более тонкой, потому что чем дальше мы уходим от производственной логики, тем больше в расчёте появляется условности.

Таким образом, полная себестоимость — это не просто сумма. Это конструкция, в которой прямые затраты соединяются с распределённой частью общей системы.

Где появляется ключевая сложность

Пока речь идёт о прямых затратах, вопросов почти не возникает.

Но как только появляется необходимость распределять косвенные расходы, модель перестаёт быть очевидной.

Одну и ту же сумму можно распределить по-разному: по зарплате, по машино-часам, по объёму выпуска, по количеству операций. И каждый вариант будет давать разную себестоимость одного и того же продукта.

Это не ошибка системы. Это особенность метода.

Полная себестоимость всегда зависит от выбранной логики распределения.

А значит, она всегда частично является моделью, а не «чистым фактом».

Как это влияет на восприятие продукта

На уровне отчёта разница может выглядеть незначительной.

Но на уровне решений она становится критичной.

Один и тот же продукт может выглядеть:

- устойчиво прибыльным,

- пограничным,

- или убыточным,

в зависимости от того, как на него распределена косвенная нагрузка.

И именно в этот момент важно понимать, что меняется не сам продукт, а способ его интерпретации.

Когда полная себестоимость действительно нужна

Несмотря на все ограничения, этот метод остаётся ключевым для ряда задач.

Он необходим, когда компания хочет понять, выдерживает ли продукт всю конструкцию бизнеса в долгую. Не только покрывает ли он прямые затраты, но и тянет ли на себе производственную инфраструктуру.

Это особенно важно при формировании ценовой политики на длительный период. Если цена не покрывает полную себестоимость, бизнес может выглядеть живым при загрузке, но в горизонте времени будет постепенно разрушаться.

Полная себестоимость также становится опорной в бюджетировании, когда нужно связать объёмы выпуска, загрузку мощностей и общий финансовый результат. Без неё сложно корректно оценить стоимость незавершённого производства, готовой продукции и влияние производственного цикла на прибыль периода.

В этих задачах она даёт именно то, ради чего и существует: понимание полной экономической нагрузки.

Где метод начинает давать искажения

Проблемы начинаются, когда эту же цифру начинают использовать для других типов решений.

Например, при оценке дополнительного заказа. Если мощности не загружены, постоянные расходы уже понесены. В этом случае включение их в расчёт может показать отрицательный результат, хотя с точки зрения фактического действия заказ приносит дополнительный вклад.

Похожая ситуация возникает при краткосрочных акциях или оперативных изменениях ассортимента. Здесь важнее понять, изменятся ли затраты в результате решения, а не как распределяется уже существующая нагрузка.

Отдельная зона риска — неоднородный ассортимент. Если база распределения выбрана грубо, продукты начинают «перетягивать» на себя чужие затраты. В отчёте это выглядит как объективная картина, но по сути это результат методики, а не реальной экономики.

Что происходит в реальной системе

В системах вроде 1С:ERP полная себестоимость формируется через достаточно строгую логику: учитываются материалы, трудозатраты, производственные статьи, распределяемые расходы, дополнительные затраты. Система аккуратно собирает все элементы и рассчитывает итоговую стоимость.

Но важно понимать: система не определяет экономику сама по себе. Она реализует ту модель, которая в неё заложена.

Если правила распределения выбраны формально или не пересматриваются при изменении производства, система будет стабильно считать, но результат может всё дальше уходить от реальности.

К чему это приводит в управлении

На уровне цифр всё выглядит корректно.

На уровне решений появляется разрыв.

Компания может отказаться от продукта, который фактически приносит вклад. Может, наоборот, поддерживать направление, которое живёт только за счёт других продуктов. Может неверно оценивать загрузку, эффективность, ценовую политику.

И самое сложное в этой ситуации — то, что все выводы будут казаться обоснованными. Потому что за ними стоит формально правильный расчёт.

Где проходит граница

Если посмотреть на полную себестоимость без иллюзий, становится видно её реальное место.

Она не даёт универсального ответа.

Она даёт определённую точку зрения.

Эта точка зрения необходима, когда речь идёт о полной нагрузке бизнеса и долгосрочной устойчивости. Но она становится ограничением, если использовать её там, где важна реакция на конкретное действие.

Финал

Полная себестоимость — это не «правильная цифра», к которой нужно стремиться. Это инструмент, который помогает увидеть, насколько продукт выдерживает вес всей производственной системы.

Но этот инструмент работает только тогда, когда компания понимает, что именно она через него смотрит.

Себестоимость в этом подходе — это не просто расчёт затрат. Это модель бизнеса.

И качество этой модели определяется не формулами, а тем, насколько точно она отражает реальную экономику и задачи, которые стоят перед управлением.