Если вложить 100 000 ₽

— ~20 750 ₽ в год

— за 4 года ~83 000 ₽

— итог: ~183 000 ₽

с реинвестом — под ~190 000 ₽

- выглядит мощно, почти х2

но вопрос не “сколько дадут”, а почему вообще дают столько

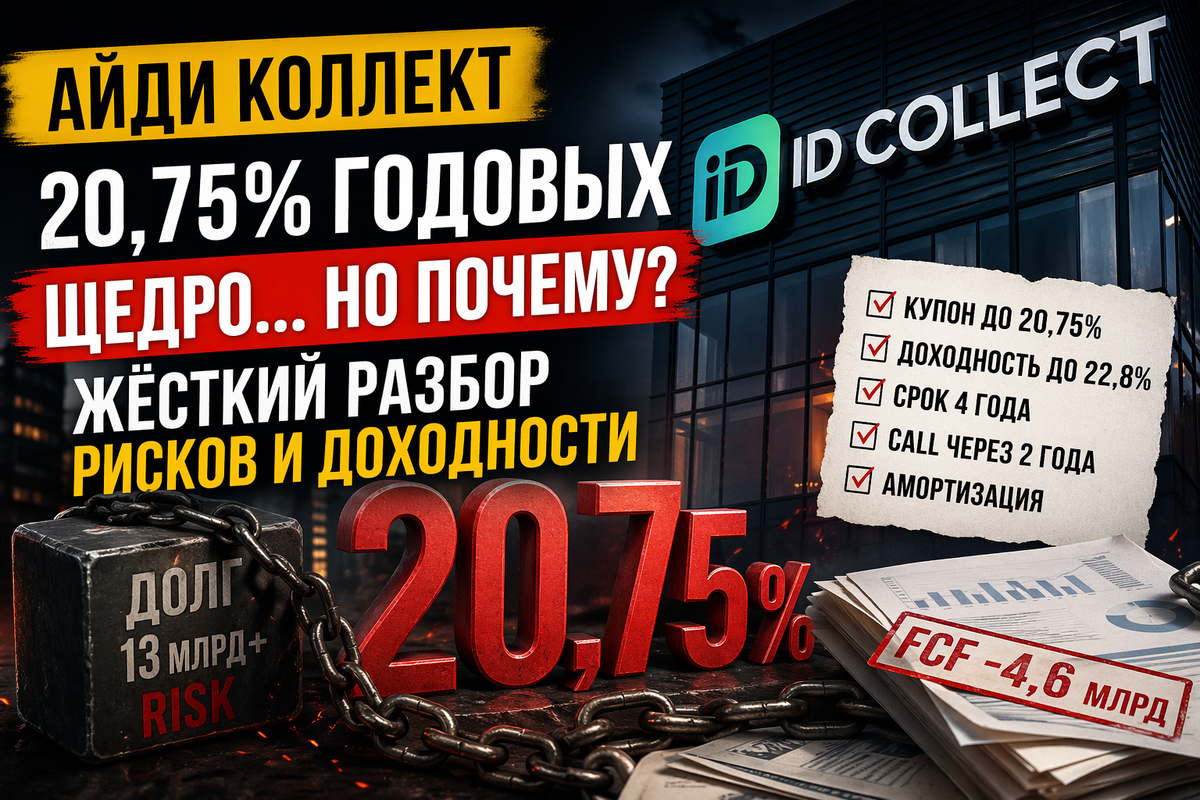

2. Параметры

— купон: 20–20.75%

— доходность: до ~22.8%

— срок: 4 года

— выплаты: каждый месяц

— call через 2 года

— амортизация: под конец

- смысл простой, сидишь первые 2 года и надеешься, что всё идёт по плану

3. Цифры

— выручка: ~13.3 млрд ₽

— EBITDA: ~4.3 млрд ₽

— чистая прибыль: ~2.8 млрд ₽

— долг: ~13+ млрд ₽

— проценты: ~3.6 млрд ₽

— FCF: −4.6 млрд ₽

- бизнес прибыльный, но денег не генерирует

4. Мультипликаторы

— Net Debt / EBITDA ≈ ~3x

— проценты / EBITDA ≈ ~80%

- долг уже тяжёлый, проценты почти “съедают” бизнес

- работают… в первую очередь на банки

🧩 Как это устроено

компания покупает проблемные долги

- идея простая: купил дешево → взыскал больше → заработал

- но в реальности: деньги приходят с задержкой

- и не всегда в полном объёме, а проценты по займам идут по графику, без задержек

6. Где риск

пока люди платят — всё выглядит нормально, но стоит потоку просесть:

→ EBITDA снижается, проценты остаются

ещё немного:

→ прибыль исчезает, кэш заканчивается, а платить надо

и тогда начинается знакомая история:

берём новый долг, чтобы закрыть старый

не рост, не развитие, а перекредитование

7. Почему высокая ставка

— кэш отрицательный

— долг растёт

— проценты давят

- “ребята, ок… но только под 20%+”, это не щедрость, это компенсация за риск

8. Вывод

риск: 7.5 / 10

- это не “положить и спать спокойно”

- это история “заработать, если всё пойдёт нормально”

агрессивный кредитный бизнес под давлением процентов

9. Подытожим

- эта доходность — не про халяву

- это про то, что: компания уже живёт на заёмные деньги

и рассчитывает, что будущие поступления всё закроют - если поток денег совпадёт с ожиданиями — ты зарабатываешь

- если нет — начинается совсем другой сценарий

10. Дисклеймер

Материал носит информационный характер и не является инвестиционной рекомендацией.