*Здравствуйте! С вами Ирина, налоговый консультант с 15-летним стажем. В этом материале разбираем законопроект, который уже назвали «цифровым оком» ФНС. Без паники, только факты, законы РФ и чёткие ответы на главные вопросы: что будет с переводами родственникам, сколько можно получать на карту и как не попасть под блокировку.*

Вы когда-нибудь переводили деньги другу за помощь с ремонтом? Или принимали оплату за свою работу на карту, потому что «клиенту так удобнее»? А может, вы сдаёте квартиру и получаете аренду на сберкнижку?

Если хоть на один вопрос вы ответили «да», эта статья — для вас.

Правительство внесло в Госдуму законопроекты (№ 1191451-8 и № 1191986-8), которые обязывают Центробанк передавать в налоговую информацию о переводах обычных физлиц без статуса ИП. Официальная цель — находить незадекларированный доход от предпринимательской деятельности.

По закону РФ налоговая уже сейчас может запросить выписку по вашему личному счёту, но только в рамках выездной проверки. А с 2027 года (если закон примут) эта процедура станет автоматической и коснётся миллионов россиян.

Я, Ирина, налоговый консультант, рассказываю простыми словами: кого «подсветят», за что накажут и как законно спать спокойно.

Что изменится с 2027 года — главное простыми словами

Сейчас. Банки видят все ваши переводы, но в налоговую уходят только:

- переводы от юрлиц и ИП;

- крупные суммы от физлиц (от 600 000 ₽ в месяц);

- операции, на которые поступил прямой запрос.

Будет. Центробанк начнёт автоматически направлять в ФНС данные о физлицах (даже без статуса ИП), у которых:

- регулярные поступления от разных людей;

- признаки бизнеса (ритмичные платежи, однотипные суммы, массовые переводы);

- обороты выше установленных порогов.

Налоговая получит эти данные до начала проверки. И сможет доначислить налоги + штрафы без выезда к вам домой.

Важно: закон пока не принят, но его принятие — вопрос времени. Готовиться нужно сейчас.

Какие переводы физлиц без ИП увидят в налоговой — чёткий список

Система (её уже тестируют) будет анализировать три параметра:

1. Массовость и повторяемость

Если вам систематически (каждую неделю или месяц) переводят деньги разные люди — это маркер бизнеса.

Пример под контроль:

- Репетитор получает от 20 родителей по 2 000–5 000 ₽.

- Мастер маникюра — 30–50 переводов в месяц.

- Фотограф — оплаты от 15 клиентов.

Пример НЕ под контроль:

- Мама переводит дочери на продукты.

- Муж отправляет жене деньги на ипотеку.

- Друг раз в полгода возвращает долг.

2. Ритмичность и суммы

Ровно 50 000 ₽ каждого 5-го числа — это не «подарок судьбы». Это зарплата или аренда.

Вот что система видит как бизнес:

- одинаковые суммы (15 000, 20 000, 50 000 ₽);

- одни и те же даты (ежемесячно);

- переводы от нескольких человек с одинаковым назначением.

Что не тронут:

- разовые переводы;

- суммы «плавают» (сегодня 500, завтра 10 000);

- переводы от близких родственников без признаков сделки.

3. Порог 2,4 миллиона рублей в год

Официально: если ваш неофициальный доход превышает 2,4 млн ₽ в год — вы автоматически попадаете в зону риска.

Но, Ирина говорит честно: даже при 500 000–800 000 ₽ в год, если у вас 50+ входящих переводов от разных людей, система вас увидит. Просто доначислений налога может не быть до порога, а вот блокировка счёта или запрос пояснений — вполне.

А как же переводы родственникам? Не тронут?

По разъяснениям ФНС и ЦБ, переводы между близкими родственниками (супруги, родители, дети, братья, сёстры) не будут расцениваться как предпринимательский доход, если они носят личный, некоммерческий характер.

Но есть нюанс.

Система не знает, что «Иванов Иван» — ваш брат. Она видит: два разных человека с разными фамилиями регулярно обмениваются суммами. И если этих переводов много, программа может выдать сигнал.

Решение:

- не переводите «за аренду» или «за услуги» родственникам;

- если переводите крупные суммы — пусть будет договор дарения или расписка;

- при запросе налоговой вы всегда можете доказать родство (свидетельства, справки).

Но главное: регулярные переводы от мамы и папы на жизнь не считаются доходом, даже если их много. Закон это прямо оговаривает.

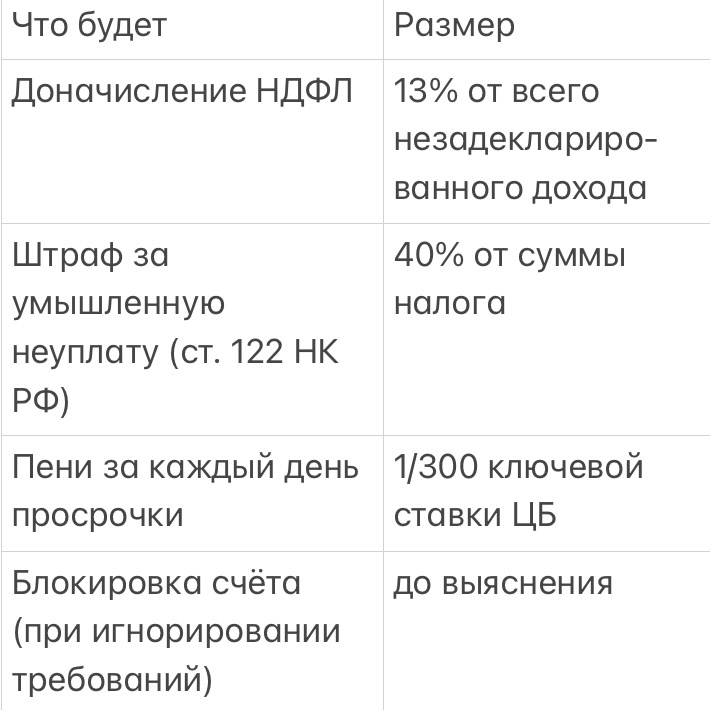

Что будет, если вас «подсветят» — последствия по закону РФ

Допустим, система ЦБ передала ваши данные в ФНС. Налоговая проанализировала и решила: это предпринимательская деятельность без регистрации.

Что последует:

Пример:

Вы получили 1 000 000 ₽ дохода «на карту» за год.

- НДФЛ = 130 000 ₽.

- Штраф 40% = 52 000 ₽.

- Итого: 182 000 ₽ + пени.

А если докажут, что это системный бизнес (ст. 198 УК РФ), то может быть и уголовная ответственность при суммах от 2,7 млн ₽ неуплаченных налогов. Но это крайний случай.

Кто точно не попадёт под автоматический контроль — список исключений

Не пугайтесь раньше времени. Вот кому этот законопроект не страшен:

- Пенсионеры, получающие переводы от детей.

- Студенты, которым родители шлют на карманные расходы.

- Семьи, где супруги перекидывают деньги на общие цели.

- Люди, которые разово продали телефон, шубу или машину.

- Те, кто получает алименты или социальные выплаты.

Закон не про «бытовые переводы». Закон про систематический доход от деятельности, которая по факту является бизнесом.

Что делать прямо сейчас — советы от налогового консультанта

Я работаю с десятками людей, которые получают доход «на карту» без ИП. Вот мой чек-лист действий, чтобы спать спокойно и не бояться автоматического контроля.

Шаг 1. Оцените свои переводы за последние 3 месяца

- Сколько разных людей вам переводили?

- Есть ли регулярные суммы одинакового размера?

- Превышает ли общий доход 200 000–300 000 ₽ в месяц?

Если да — вы в группе внимания.

Шаг 2. Выберите легальный статус

Самозанятость — это 15 минут в телефоне. Чек формируется автоматически. Клиент спокоен, вы спокойны, налоговая вас не трогает.

Шаг 3. Если остаётесь физлицом — документируйте личные переводы

- Крупные переводы от родственников сопровождайте распиской или договором дарения.

- Не пишите в назначении платежа «за работу», «за услуги», «аренда».

- Если продаёте вещи — храните переписку, чеки, объявления.

Шаг 4. Оформите ИНН, если его нет

С 2027 года без ИНН могут блокировать счета. А получить его просто — через Госуслуги или в любой налоговой.

Ответы на частые вопросы

Вопрос: Я перевожу мужу 100 000 ₽ на ремонт. Это увидят?

Ирина: Увидят, но не посчитают доходом мужа, если это разовая операция. А если каждый месяц — лучше оформить договор займа.

Вопрос: У меня 10 клиентов, я бровист. Доход 150 000 ₽/мес. Это много?

Ирина: Для налоговой это 1,8 млн ₽ в год. Вас «увидят» по массовости переводов. Оформите самозанятость — это 4% налога вместо риска получить 13% + 40% штрафа.

Вопрос: А если я ничего не оформлю, но брошу «бизнес»?

Ирина: Налоговая может проверить и закрытые периоды — 3 года назад. Если были системные поступления — штраф возможен.

Вопрос: Передадут ли данные по картам «Мир», Visa, Mastercard?

Ирина: Да, законопроект касается всех банков и платёжных систем. Исключений по типу карты нет.

Заключение — честно и по делу

Дорогие читатели. Этот законопроект — не «охота на ведьм». Это системная работа государства с теневой экономикой. Репетиторы, мастера маникюра, дизайнеры, строители, арендодатели — все, кто получает деньги на карту как бизнес, но не платит налоги, — попали в фокус.

Страх перед налоговой не поможет. А поможет легальный статус.

Я, как налоговый консультант, каждый день вижу одно и то же: люди боятся регистрироваться, потому что «сложно» или «дорого». Но самозанятость — это дешевле и проще, чем однажды получить требование на 200–300 тысяч.

Запомните:

Автоматический контроль — это не наказание. Это повод наконец выйти из тени и не бояться каждого уведомления от банка.

Хотите, чтобы я разобрала вашу ситуацию? Напишите в комментариях «Разбор» — отвечу. Подписывайтесь на канал, дальше будет ещё больше про налоги, переводы и как не платить лишнего законно.

С уважением, Ирина, налоговый консультант.

*Статья подготовлена на основе анализа законопроектов № 1191451-8 и № 1191986-8, внесённых в Государственную Думу РФ в апреле 2026 года, а также разъяснений ФНС России и Центрального банка. Информация актуальна на дату публикации. Законопроекты находятся на рассмотрении.*