Требование из ФНС — это не повод для паники, а рабочий процесс, который при правильном подходе не создаст проблем бизнесу. В статье — полный чек-лист действий: от получения требования до готовых формулировок ответов.

Получить требование из налоговой — штатная ситуация для любого бизнеса. Но как правильно на него ответить, в какой срок и какие формулировки использовать, чтобы не получить штраф и не спровоцировать выездную проверку? Разбираем по шагам.

Какими бывают требования

ФНС направляет требования:

- о представлении документов (при камеральной, выездной, встречной проверке);

- о представлении пояснений (при расхождениях в отчетности);

- об оплате задолженности;

- о вызове в инспекцию.

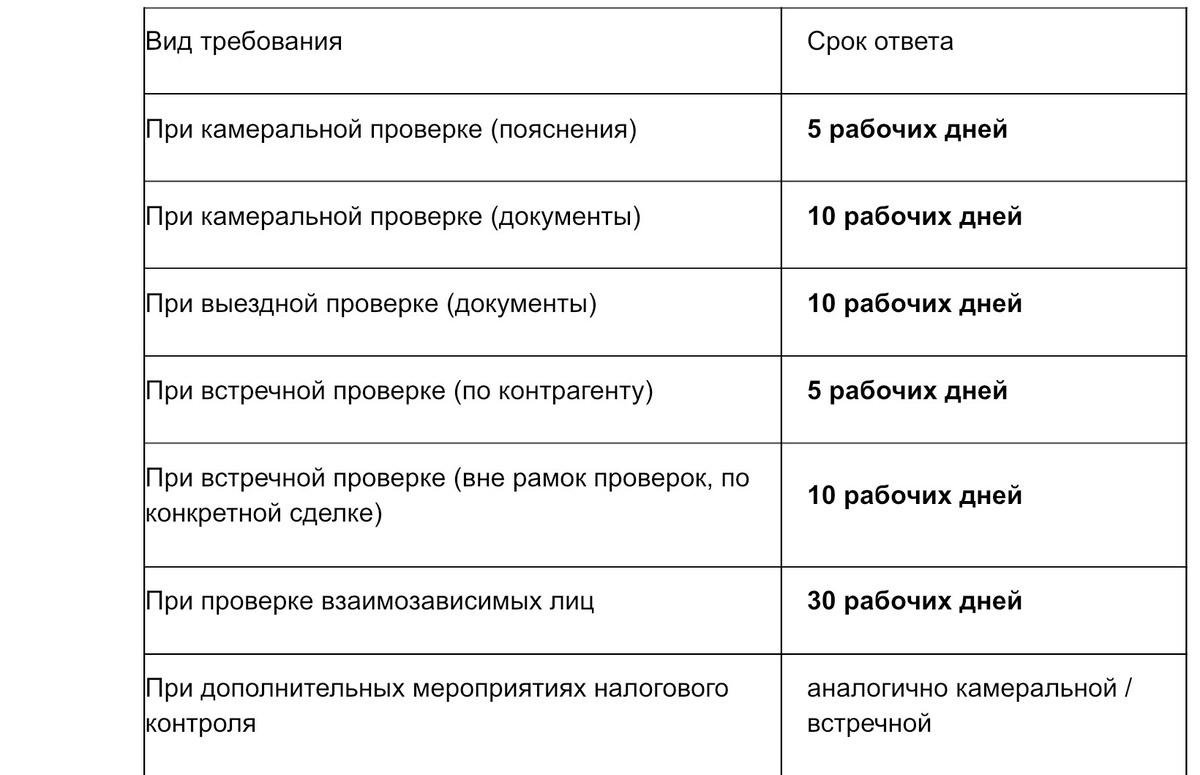

Важно: тип требования определяет срок ответа. Ошибка в сроке — самый частый и дорогой промах.

Сроки ответов таблица для вашего быстрого ориентира

⚠️ Важное изменение с 5 февраля 2025 года

Если ФНС направила требование по ТКС, оно считается полученным на 6-й рабочий день с момента отправки. Квитанцию о получении отдельно отправлять не нужно — оператор ЭДО передает подтверждение автоматически. Раньше за пропуск квитанции блокировали счет.

Это выгодное изменение, которое дает вам больше времени. Ведь финальный срок считается от даты, когда требование было получено, а не от даты его отправки.

Следовательно, с момента отправки требования налоговым органом по ТКС у вас есть 11 рабочих дней на ответ.

Пошаговый алгоритм подготовки ответа

Шаг 1. Проверьте корректность своих данных

Ставки, суммы, периоды, коды операций — возможно, ошибка уже в декларации.

Шаг 2. Определите, какие документы у вас есть, а каких — нет

Если документа нет (например, акт выполненных работ для торговой операции) — это нормально. Об этом нужно прямо написать в ответе.

Шаг 3. Если документов не хватает — запросите у контрагента

Не стесняйтесь обращаться к партнерам. Если контрагент не выходит на связь — честно укажите это в пояснениях.

Шаг 4. Подготовьте пояснения

Пишите сухо, по факту, без эмоций. Начните с перечня: какие документы направляете, какие — нет и почему.

Типичные ошибки бизнеса

Что делать, если не успеваете?

Не позднее следующего дня после получения требования направьте уведомление о невозможности представить документы в срок с указанием уважительной причины и предполагаемой даты ответа.

Но помните: ФНС не обязана продлевать срок. Лучше укладываться в исходные даты.

Образцы формулировок ответов на требования ФНС (2026 год)

Ниже — готовые фразы для самых частых ситуаций. Используйте как основу, подставляя свои данные.

По НДС

Ситуация:

покупатель заявил вычет по счету-фактуре 2026 года со ставкой 20% (товар отгружен в 2025 году)

«В декларации по НДС ошибок нет. В счете-фактуре 2026 года по товарам, отгруженным в 2025 году, поставщик правомерно указал НДС по ставке 20% (ст. 164, 167 НК РФ). Вычет входного НДС заявлен в квартале, в котором соблюдены все условия: товары оприходованы, предназначены для облагаемой НДС деятельности, есть правильно оформленный счет-фактура (ст. 169, 171, 172 НК РФ). Прилагаем товарную накладную, счет-фактуру, ведомость по счету 41.»

Ситуация:

заявлен большой вычет НДС (налог к возмещению)

«В декларации по НДС нет ошибок. Вычет сформировался в связи с приобретением крупной партии товаров (основных средств, сырья), которые планируется использовать в облагаемой НДС деятельности в следующих кварталах. Условия для вычета соблюдены. Прилагаем договоры поставки, счета-фактуры, первичные документы.»

По налогу на прибыль

Ситуация:

в уточненке за 2023–2024 годы дозаявили расходы при старой ставке 20%

«Ошибка в расходах за 2024 год исправлена в соответствии с п. 1 ст. 54 НК РФ. Поскольку с 2025 года ставка налога на прибыль составляет 25%, исправить ошибку в текущем периоде невозможно. Переплата по налогу образовалась по ставке 20%, что соответствует периоду совершения ошибки. Пояснения прилагаются.»

Ситуация:

выручка по НДС и по прибыли не совпадает (субсидия на возмещение недополученных доходов)

«Расхождение в выручке связано с получением субсидии в качестве возмещения недополученной выручки от реализации услуг по регулируемым ценам. В декларации по прибыли субсидия включена в выручку от реализации, в декларации по НДС не отражается (п. 5 ст. 154 НК РФ, письмо Минфина № 03-03-06/1/60329 от 24.06.2022 г.). Прилагаем соглашение о предоставлении субсидии, справки-расчеты.»

Ситуация:

убыток в декларации

«Убыток по налогу на прибыль за отчетный период связан с падением потребительского спроса и вынужденным снижением цен реализации, а также с расторжением договоров с крупнейшими покупателями. Одновременно выросли арендная плата и расходы на капитальный ремонт. Все расходы документально подтверждены и экономически обоснованы.»

По налогу на имущество

Ситуация:

снизилась остаточная стоимость ОС в балансе (списание движимого имущества)

«Снижение остаточной стоимости основных средств в бухгалтерском балансе связано со списанием движимых ОС в связи с непригодностью для дальнейшего использования. Данные объекты не являются объектом обложения налогом на имущество (п. 1 ст. 374 НК РФ). Налоговая база не занижена. Прилагаем ведомость по счету 01, акт технического осмотра, акт и приказ о списании ОС.»

Ситуация:

не включили инвестиционную недвижимость в налоговую базу по кадастровому имуществу

«Расхождение между данными бухгалтерского баланса и налоговой базой по налогу на имущество связано с покупкой инвестиционной недвижимости, регистрация права собственности, на которую в Росреестре на отчетную дату не завершилась. Такой объект не включается в налоговую базу (п. 1 ст. 374, п. 2 ст. 375 НК РФ). Прилагаем ведомость по счету 01, акт приема-передачи, копии описей документов, поданных в Росреестр.»

По 6-НДФЛ и РСВ

Ситуация:

расхождение между 6-НДФЛ и РСВ (разные правила признания дохода)

«Расхождение между налогооблагаемой базой по НДФЛ и страховым взносам обусловлено разными правилами определения даты получения дохода для целей НДФЛ и для целей исчисления страховых взносов. Это прямо предусмотрено НК РФ и не является ошибкой. Оснований для подачи уточненных расчетов нет.»

Ситуация:

зарплата ниже среднеотраслевой (снижение объемов реализации)

«Зарплата сотрудников снизилась в связи с уменьшением объемов реализации. Согласно положению о премировании, премии начисляются исходя из выручки. В отчетном периоде условия премирования не выполнены, поэтому премии не выплачивались. При этом зарплата каждого сотрудника превышает МРОТ. Прилагаем трудовые договоры, табель учета рабочего времени, штатное расписание, положение о премировании.»

Ситуация:

зарплата ниже МРОТ (неполное рабочее время)

«Средняя зарплата сотрудника ниже МРОТ, так как он работает на условиях неполного рабочего времени (абз. 3 ст. 93 ТК РФ). Оклад сотрудника превышает МРОТ при условии отработки полной нормы времени. Прилагаем трудовой договор, табель учета рабочего времени, штатное расписание.»

По УСН

Ситуация:

доходы в декларации по УСН расходятся с данными по расчетному счету

«Расхождение объясняется получением сумм, которые не учитываются при расчете налога по УСН: беспроцентный займ от учредителя (не облагается), возврат ошибочно перечисленных средств, задаток, возвращенный покупателю. Ошибок в декларации нет. Прилагаем договор займа, платежные поручения, банковские выписки с назначением платежей.»

Ситуация:

организация на УСН не платит авансы (объект «доходы минус расходы»)

«Авансовые платежи по УСН не уплачены, так как доходы за отчетный период не превысили расходы. В отчетном периоде закуплена крупная партия товаров, реализация которой планируется в следующем квартале. Условия для уплаты авансов отсутствуют.»

По работе с контрагентами (статья 54.1 НК)

Ситуация ФНС сомневается в реальности сделки

«Сделка с контрагентом реальна, исполнена полностью. Предмет сделки: поставка (указать товар/услугу) на сумму (сумма) в срок (период). Контрагент имеет необходимые ресурсы для исполнения (указать: штат, оборудование, лицензии). Факт хозяйственной операции подтвержден: договор, товарная накладная (акт), счет-фактура, платежное поручение. Основная цель сделки — получение экономической выгоды, налоговая выгода не является самостоятельной целью. Все документы прилагаем.»

По уведомлению о рисках дробления бизнеса

«ООО “...” (ИП ...) ведет самостоятельную деятельность. Связанные лица (указать ИНН, если известно) осуществляют независимую предпринимательскую деятельность. Факторы, указанные в уведомлении (общий адрес регистрации, совпадение учредителей), не свидетельствуют о дроблении, так как:

• каждый участник самостоятельно несет расходы;

• у каждого свой штат, имущество, счета;

• договорные отношения между участниками отсутствуют (либо носят рыночный характер);

• налоговая отчетность сдается каждым самостоятельно, налоги уплачиваются в полном объеме с разных ай-пи адресов и т.д

Оснований для консолидации выручки и подачи уточненных деклараций нет.»

Помните, что своевременный и аргументированный ответ на требование ФНС — это не только избежание штрафа, но и снижение риска выездной проверки. Пояснения должны быть краткими, со ссылками на нормы НК РФ.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

❗️Если не работают мессенджеры, почта: olga@finansypodkontrolem.ru

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ФНС #требованиеФНС #поясненияВФНС #налоговаяПроверка #чекЛистБизнеса #образцыОтветов #НДС #налогНаПрибыль #УСН #налогНаИмущество #6НДФЛ #РСВ #дроблениеБизнеса #налоговыеРиски #аутсорсингБухгалтерии #ОльгаУльянова #экспертноеМнение