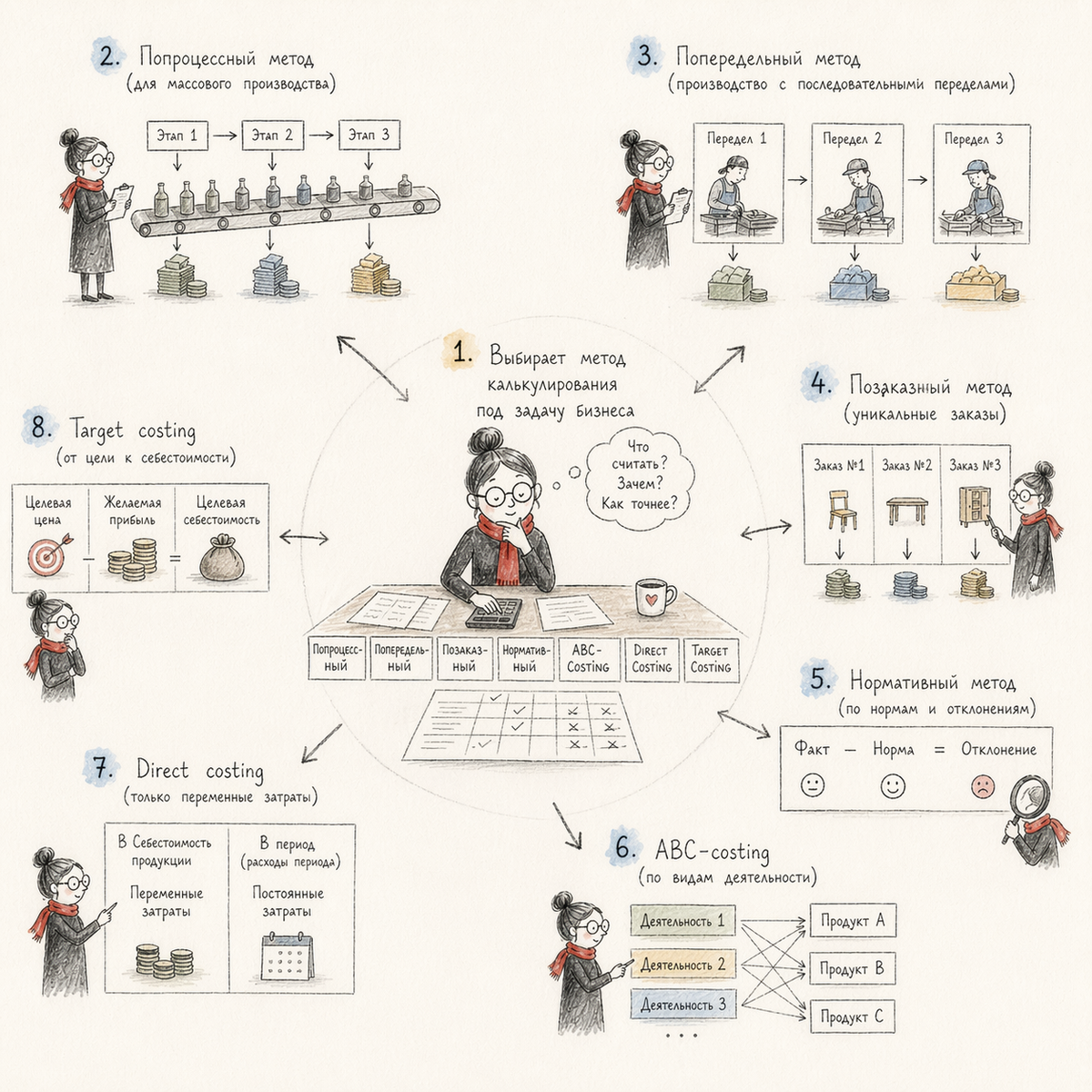

Когда в компании начинают осознанно работать с себестоимостью, быстро становится понятно, что одного способа расчёта недостаточно.

Попытка использовать одну универсальную модель приводит к тому, что часть решений начинает искажаться. В одних ситуациях цифра работает, в других — даёт неверные выводы.

Поэтому сначала важно увидеть всю картину: какие методы калькулирования вообще существуют, в чём их суть и в каких ситуациях они применяются.

Почему методов несколько

Себестоимость всегда отвечает на конкретный управленческий вопрос.

Если вопрос меняется — меняется и способ расчёта.

Например:

- оценка бизнеса в целом

- решение по дополнительному заказу

- анализ конкретного проекта

- контроль производства

Все эти задачи требуют разного взгляда на одни и те же затраты.

Полная себестоимость

Суть метода в том, что в продукт включаются все затраты компании: и переменные, и постоянные.

Такой подход даёт целостную картину и показывает, покрывает ли продукт всю нагрузку бизнеса.

Используется, когда нужно:

- оценить общую эффективность

- понять долгосрочную прибыльность

- сформировать итоговый финансовый результат

Ограничение — сильная зависимость от распределения косвенных затрат.

Маржинальный подход

В расчёт включаются только переменные затраты, а постоянные рассматриваются отдельно.

Это позволяет увидеть, какой вклад продукт даёт в покрытие расходов компании.

Используется, когда нужно:

- принять краткосрочное решение

- оценить дополнительный заказ

- управлять ассортиментом

- анализировать загрузку

Метод хорошо показывает экономику «здесь и сейчас», но не отражает полной картины бизнеса.

Калькуляция по заказам

Себестоимость рассчитывается по каждому заказу отдельно.

Все затраты привязываются к конкретному проекту или контракту.

Используется в:

- проектной деятельности

- строительстве

- индивидуальном производстве

- услугах

Позволяет точно видеть экономику конкретного заказа, но не всегда удобна для массовых процессов.

Процессная калькуляция

Затраты собираются по этапам или переделам производства.

Себестоимость формируется через последовательность производственных процессов.

Используется в:

- массовом производстве

- непрерывных технологических цепочках

Позволяет понять, где именно формируется стоимость, но требует аккуратной работы с незавершённым производством.

Калькуляция по видам деятельности

Затраты распределяются не напрямую на продукт, а через действия и процессы, которые их создают.

Сначала определяются операции (например, обработка заказа, логистика, обслуживание), затем затраты распределяются через драйверы.

Используется, когда:

- много косвенных затрат

- сложная структура бизнеса

- важна точность распределения

Даёт глубокое понимание затрат, но сложна в поддержке.

Нормативная себестоимость

Себестоимость рассчитывается на основе установленных норм: материалов, времени, ставок.

Фактические затраты сравниваются с нормативными.

Используется для:

- контроля отклонений

- управления эффективностью

- производственных компаний

Позволяет быстро выявлять проблемы, но требует актуальных норм.

Попередельная калькуляция

Затраты собираются по переделам (стадиям производства), и себестоимость формируется по мере прохождения продукта через эти стадии.

Используется в:

- перерабатывающих производствах

- многопередельных процессах

Позволяет видеть стоимость на каждом этапе формирования продукта.

Позаказно-попередельные комбинированные подходы

На практике часто используется смешанная модель, где:

- часть затрат считается по заказам

- часть — по процессам или переделам

Применяется, когда:

- производство сочетает массовость и индивидуальные заказы

- есть сложная структура затрат

Как пользоваться этой картой

Важно не запоминать методы как перечень.

Ключевая идея в другом:

- один метод показывает общую экономику бизнеса

- другой — экономику конкретного решения

- третий — структуру процессов и затрат

И каждый из них уместен в своей ситуации.

Итог

Метод калькулирования — это управленческий инструмент, а не просто способ расчёта.

От выбора метода зависит:

- какую себестоимость вы увидите

- как интерпретируете результат

- какие решения примете

Поэтому следующий шаг — не выбрать один «правильный» метод, а понять,

какой метод использовать для какой задачи.

В следующих статьях мы последовательно разберём каждый метод калькулирования отдельно — уже детально, с практикой, примерами и типовыми управленческими ошибками.