Основной фактор при рассмотрении заемщика для банка - это его кредитная история. Даже при наличии обеспечения по кредиту в виде залога недвижимости банкам важна своевременность оплаты по договору. Такие положительные ипотечные кредиты требуют формирование меньших резервов, а высокорискованные выдачи ненадежным заемщикам могут привести к росту просроченной задолжности и санкциям от Центробанка.

С течением времени требования к заемщикам и созаемщикам трансформируются. С 1 апреля 2026 года появились новые нюансы рассмотрения заявок на ипотеку с учетом новых требований ЦБ РФ. Нововведения касаются пакета документов подтверждающий доход заемщика и его кредитную нагрузку. Дополнительные ужесточения вступят в силу с июля 2026 года и с июля 2027 года.

Зная важность кредитной истории для покупки жилья в ипотеку, многие заемщики откладывают покупку или терпят неудачу за неудачей, подавая заявки в банк.

Мы подробно расскажем в каких банках и как можно получить одобрение ипотеки с плохой КИ (кредитной историей) в 2026 году. Вы получите пошаговую инструкцию и реальные советы как взять ипотеку заемщикам с плохой кредитной историей.

Чтобы иметь больше актуальной информации по ипотечному кредитованию, ставкам в 2026 году и скидкам по ним, предлагаем подписаться на наш официальный кaнaл в телеграмИпoтeкaPRO | Этaжи и в МАХ ИпoтeкaPRO | Этaжи.

Что такое кредитная история и почему она важна для ипотеки

- Определение кредитной истории.

- Как банки оценивают заёмщиков в 2026 году.

- Влияние плохой кредитной истории на одобрение ипотеки.

Кредитная история - это запись по всем заявкам и выданным кредитным продуктам по каждому заемщику. Ведет кредитную историю специальные подконтрольные ЦБ организации “Бюро кредитных историй”. Кредитная история человека может храниться в нескольких Бюро одновременно.

С апреля 2026 года в кредитную историю будут заносится и рассрочки, хотя и ранее большая часть рассрочек уже отображались в кредитную историю в виде микрозаймов.

В 2026 году банки по прежнему предъявляют определенные требования к кредитной истории, анализируя период кредитования от 1 года до 5 лет. Часть банков учитывает скоринговый балл от бюро кредитных историй, а другие - его не учитывают, проводя анализ только по собственным аналитическим системам.

Можно ли взять ипотеку с плохой кредитной историей в 2026 году?

Проверка заемщика и его кредитной истории может производиться от одного до трех раз до выдачи кредита: при подаче заявки, на этапе согласования объекта и непосредственно перед сделкой. На каждом этапе могут быть свои требования к заемщику и другим участникам.

Стратегии банков при этом также отличаются. Например, банк может на этапе первичного рассмотрения предъявлять окончательные требования, а последующие проверки нужны только для исключения ситуаций, когда заемщик оформил новый кредит или у него появилась просрочка по другим обязательствам. Не меняют требования к кредитной истории до сделки банки и не проверяют повторно Альфа-банк, ВБРР, Металлинвест (если сделку провели в течение 30 дней) и другие

Другой банк может при первичном предложении делать очень поверхностное рассмотрение, выдавая больше рекламное одобрение (предодобрение), а уже на этапе согласования объекта полноценно рассматривать заявку, при необходимости предлагать клиенту индивидуальное решение для выдачи кредита: повышение ставки или первоначального взноса, снижение суммы займа или привлечение созаемщика с определенными требованиями. Так ведут себя, например, Сбербанк, ВТБ, Газпромбанк и другие.

Поэтому получить предодобрение по ипотечной заявке - еще не значит получить возможность оформить сделку. Эти нюансы важно знать при подготовке к сделке, передаче задатка, чтобы избежать финансовых потерь, если банк, в итоге, передумает выдавать ипотеку.

Пошаговая инструкция: как повысить шансы на одобрение

Стандартный подход к одобрению заявки при недочетах в кредитной истории включает в себя:

- Анализ кредитной истории по всем бюро.

- Выявление проблем в кредитной истории, определение срока давности и количества эпизодов,

- Сопоставление ее требованиям того или иного банка,

- Возможность исправления недостоверных сведений, закрытия части кредитов и карт, выжидание “чистого” периода без новых заявок и кредитных продуктов.

Далее рассматриваются способы повышения шансов на одобрение:

- привлечение благонадежного созаемщика,

- повышение первоначального взноса до 40-50% или снижение запрашиваемой суммы,

- наличие стабильного и высокого официального дохода, надежного работодателя и длительного стажа,

- участие в зарплатном проекте банка,

- исключение факторов риска для банка (например можно отказаться от использования в первоначальный взнос субсидии или выделения доли детям),

- предоставление пояснительной по кредитной истории с документальным подтверждением причин (ошибки закрытых банков или мошеннические действия) при индивидуальном рассмотрении. Например, индивидуальный подход могут обеспечить в Примсоцбанке и Севергазбанке (данные банки могут кредитовать объекты почти по всей территории РФ).

Обращение к специалистам по ипотечному кредитованию дает экспертный подход, который дополнительно предполагает:

- разработку стратегии подачи заявок в банки (точечно, пошагово, с учетом наблюдения за текущей политикой одобрения в банке)

- внимание к деталям пакета документов и анкетным данным. - гибкость в выборе ипотечной программы, возможна переориентация на ту, где выше одобряемость;

- использование периода активизации в банках (выполнение квартального или годового плана, наличие “резерва” по “нестандарта”).

Также специалист на основе опыта анализирует фактическую одобряемость банка, которая также может отличаться и от канала подачи заявки. Лояльность может быть выше там, где есть партнерский или маркетинговый приоритет. А вот операторы-посредники делающие веерные рассылки в банки значительно снижают шансы на одобрение и кредитный рейтинг.

Альтернативные варианты покупки жилья

Как получить господдержку?

Оформление ипотеки с господдержкой для заёмщиков с плохой КИ остается возможным при привлечении третьих лиц с учетом дохода. Доход заемщика с льготой и его кредитную историю некоторые банки могут не учитывать.

Также законодательно кредитовать по льготным программам, в случае отказа всех банков могут Микрофинансовые компании учрежденные регионами (по одной на каждый регион). Закон вступил в силу в октябре 2025 года и по март 2026 года по данному кредитованию даже действовали льготы от ЦБ, однако таких организаций на момент написания статьи не появилось.

По рыночным программам больше выбор банков, а значит и возможностей одобрить ипотеку.

Чем может помочь рассрочка от застройщика и есть ли риски?

Еще одна возможность покупки жилья - рассрочка от застройщика или продавца вторичного жилья. Такие программы позволяют сэкономить на процентах банку и других ипотечных расходах, имеют возможность индивидуального графика расчета, но короткие сроки выплаты требуют более крупных сумм.

Пример из практики. Николай В. не получил одобрение по ипотеке из-за большой кредитной нагрузки, но очень хотел приобрести по льготной программе квартиру в новостройке. Риэлтор договорился о рассрочке с внесением первоначального взноса в размере 20%, с отсрочкой выплаты второй части стоимости через 1 год и 2 месяца. При отсутствии ипотечных платежей даже по льготной программе Николай экономил более 30 тыс рублей ежемесячно, направляя деньги на закрытие прежних кредитов. Второй платеж за квартиру он внес уже ипотечными средствами.

Аналогично, период рассрочки используют и для формирования “чистого” периода в кредитной истории без просрочек, проблемных кредитных продуктов и заявок. Но при этом нужно точно понимать, что причина отказа по ипотеке выявлена правильно, все отрицательные кредиты закрыты, их статус актуализирован в записях КИ и рассрочка даст нужный временной период. Риск ошибки может привести к невозможности оплаты за объект и штрафам по договору.

Для индивидуальных предпринимателей и собственников бизнеса может доступен еще вариант покупки - лизинг. Собственником до полной оплаты будет лизинговая компания, при этом кредитная история значит меньше. Лизинг позволяет снизить расходы на НДС, что делает вариант даже дешевле обычной ипотеки.

Типичные ошибки и как их избежать

Переоценка или недооценка своей кредитной истории

Покупатель самостоятельно не всегда может распознать проблему в кредитной истории. Так, зная о просрочках в прошлом может согласится на более дорогую ставку, чем ту, что реально может получить.

Если недооценить сложность ситуации и подавать заявки в разные банки, снова и снова, надеясь на случайное одобрение, то можно только снизить этим кредитный рейтинг и упустить реальную возможность или существенно ее отсрочить.

При подаче заявки в банк также важно знать о этапах рассмотрения. Например, банк может не отказать, а прописать дополнительные требования. Другой банк при отказе наложит мораторий 1-1,5 мес на повторную подачу заявки - в такой лучше сразу подавать оптимальный вариант для рассмотрения.

Внимание! Мошенники.

К сожалению, на рынке встречаются мошенники, которые обещают 100% одобрение, берут оплату за консультацию без результата или предлагают очистить кредитную историю. В реальности можно убрать из нее только недостоверные факты.

Еще один вид некачественного брокериджа - веерная рассылка документов в банки, которые готовы платить за привлеченного клиента с суммы выдачи. Такой человек может заработать на случайном одобрении и сделке, к которой он не приложит усилий, но для большей части клиентов создаст ухудшающие факторы.

Вторая опасность - активизация мошенников после подачи заявки в банк. Официально Бюро кредитных историй (БКИ) не передает лиды (данные о клиентах, интересующихся кредитами) для прозвона мошенникам. БКИ — это регулируемые ЦБ РФ организации, цель которых — хранение кредитных историй. Однако, звонки от мошенников после подачи заявок на ипотеку — распространенная проблема, связанная с утечками данных и социальной инженерией. Специалисты компании “Этажи” предупреждают о данной проблеме, являются надежными посредниками по передаче данных в банк и предоставляют реальные инструкции по дистанционному общению с банком.

Советы экспертов на 2026 год

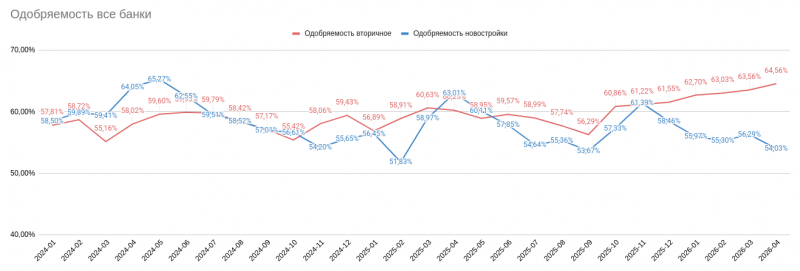

Одобряемость по заявкам на ипотеку в 2025 году и в 2026 году по данным крупнейшего Бюро кредитных историй “НБКИ” составляет 39%.

Наблюдения по одобрению заявок на ипотеку разными банками также показывает невысокие показатели, но существенно выше общей рыночной картины.

Особенно наблюдается снижение по льготным программам и новостройкам, так как с начала 2026 года субсидирование снижено и кредитование по этим льготным программам значительно менее выгодно, чем по рыночным. Дополнительно по новостройкам ожидается принятие улучшений по рисковым коэффициентам при кредитовании. После вступления в силу новых поправок, кредитовать новостройки станет банкам чуть интереснее и одобряемость немного улучшиться.

В целом, при правильном подходе и индивидуальном подборе банка, программы кредитования специалистами по ипотеке компании “Этажи” достигаются значительные результаты. Почти 80% клиентов, обратившихся за получением ипотечного решения получают положительный ответ банка. Для остальных - план действий или альтернативные варианты покупки.

Перспективы получения одобрения ипотека в 2026 году

В будущем, дополнительной официальной лазейкой может стать отказ заемщика от проверки кредитной истории. Центробанк законодательно закрепил возможность для банков приравнивать доход к расходам, а значит при наличии созаемщика с доходом ипотеку можно одобрить даже в тех случаях, когда закредитованность заемщика выше его дохода или кредитная история хромает. Сейчас нередко семьям приходится исключать такого супруга через развод.

В части кредитования по льготным программам также пока не реализована возможность кредитования микрофинансовой компанией региона тех граждан, которым отказали в ипотеке все банки.

Более страшна тенденция по лояльности к процедуре банкротства и его широкому применению, рост доли молодых банкротов. В перспективе 3-4 лет это приведет к дифференциации одобряемости или одобряемой ставки от возраста.

В 2026 году взять ипотеку с плохой кредитной историей можно, но необходимо учитывать и содержание кредитной истории и иные факторы, правильно подбирать программу и банк, готовить необходимый пакет документов, усилять заявку положительными моментами.

Желание банков кредитовать сталкивается с новыми требованиями и ужесточениями от ЦБ в части проверки дохода заемщика, поэтому это может стать первостепенным определяющим фактором.

В итоге, чем раньше заняться решением проблемы с кредитной историей и получением одобрения по ипотеке, тем больше шансов на успех.

Получить ответы на важные вопросы по ипотеке и одобрение нужной суммы кредита даже при недочетах в кредитной истории помогают наши специалисты по ипотеке.

Но одобрение заявки это полдела, сохранить его на этапе сделки, подобрать объект по вашим пожеланиям и условиям банка, и наконец, воплотить вашу мечту о собственном жилье в жизнь помогают наши специалисты по недвижимости.

Начните с бесплатной консультации по ипотеке на сайте etagi.com.