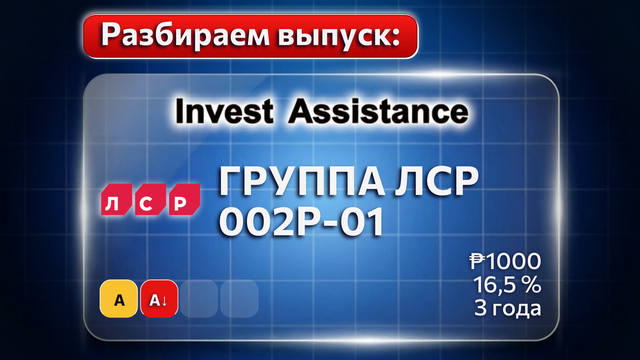

Коллеги, по вашим просьбам рассмотрели новый выпуск ГРУППА ЛСР-002P-01, размещение которого на бирже запланировано на 28 апреля, а сбор заявок на участие в первичном размещении пройдет завтра, 23 апреля 2026 года.

ПАО Группа ЛСР – один из ведущих российских строительных холдингов, работающий по принципу вертикальной интеграции. Компания занимается девелопментом и строительством жилой недвижимости в сегментах от комфорт- до элит-класса, а также производством строительных материалов. Основные направления деятельности холдинга включают проектирование и возведение жилых комплексов в Санкт-Петербурге, Москве, Екатеринбурге и прилегающих областях. Собственные заводы компании производят бетон, железобетонные изделия, кирпич и клинкер, а также ведут добычу нерудных материалов (песка и щебня).

У компании действует кредитный рейтинг А(RU) со стабильным прогнозом от Эксперт РА (05.12.2025) и АКРА (18.03.2026).

По итогам 2025 года выручка группы выросла на 5,4% до 252 млрд рублей, но себестоимость росл быстрее выручки, в результате операционная прибыль снизилась на 10,5%, до 58,9 млрд рублей. Чистая прибыль упала на 62%, до 10,8 млрд рублей на фоне роста процентных расходов на 54% — типичная картина для стадии цикла высоких ставок. При этом коэффициенты ликвидности выглядят комфортно: текущая ликвидность составляет 4,15 при норме выше 1,5, а срочная — 1,83 при норме выше 1. Однако эти показатели обеспечиваются за счет значительного роста дебиторской задолженности — на 63% до 215,7 млрд рублей, что говорит о некотором ухудшении качества выручки.

Чистый долг составляет 338,7 млрд рублей, а отношение чистого долга к EBITDA с учетом капитализированных процентов достигает почти 7,3х, что выше нормы. Но большая часть долга — это проектное финансирование под счета эскроу в объеме 173 млрд рублей. На самих эскроу-счетах заморожено 217,5 млрд рублей, и эта сумма полностью покрывают проектный долг – без его учета реальная долговая нагрузка падает до 1,47х. таким образом на фоне своего сектора ЛСР весьма неплохо держится.

Компания опубликовала операционные результаты за первый квартал 2026 года, из которых видно, что спад продолжается. Компания заключила контракты на 118 тысяч квадратных метров, это на 19% меньше, чем год назад. В денежном выражении падение составило 24% — до 31 млрд рублей, причем выручка упала сильнее физических объемов, что говорит о снижении среднего чека и, вероятно, о предоставлении скидок. По регионам динамика показателей отличается сильно. Санкт-Петербург и Екатеринбург показывают уверенный рост продаж, а продажи в Москве рухнули более чем в два раза. Доля ипотечных сделок выросла до 68% против 49% год назад, что может объясняться как ажиотажем последних покупок перед ужесточением условий льготной ипотеки, так и началом восстановления спроса на обычную, не льготную ипотеку на фоне снижения ставок.

У ЛСР сейчас не лучшие времена на фоне спада в строительном секторе, однако покрытие проектного долга средствами на эскроу-счетах снижает риски, а баланс в целом пока не вызывает особой тревоги. Ключевым риском остается дальнейшее снижение продаж, но текущий запас прочности пока позволяет оценивать кредитное качество компании как приемлемое.

Что касается параметров самого выпуска, срок его обращения составляет три неполных года. Есть амортизация по 30% в даты окончания 24 и 30 купонов, 40% в дату окончания 36 купона – это снижает привлекательность бумаги на треке снижения ключевой ставки. Купон ежемесячный, фиксированный, ориентир ставки 1-го купона находится на уровне не выше 16,50% годовых, что соответствует доходности не выше 17,81% годовых. При купоне от 16% годовых выпуск может быть интересным.

Выпуск подойдет инвесторам с умеренно-консервативным риск-профилем.

________________________________

С уважением и заботой о Вас, команда Invest Assistance ❤️🤝