Заём между юрлицами в АПК: ОСНО, УСН и ЕСХН

Выдать заём другому юридическому лицу — законно, и никаких специальных разрешений для этого не нужно. Разберём, как оформить сделку и учесть её правильно на каждом налоговом режиме — чтобы не получить сюрприз от ФНС.

Правовая основа

Любое коммерческое юрлицо вправе выдать заём другому юрлицу [гл. 42 ст. 807–814 ГК РФ]. Специального кода ОКВЭД и дополнений в устав не требуется: коммерческие организации обладают общей правоспособностью [ст. 49 ГК РФ].

Два условия соблюдать обязательно:

— Договор — только письменный, вне зависимости от суммы [абз. 2 ст. 808 ГК РФ]

— Расчёты — только безналичные;

наличными между юрлицами — максимум 100 000 рублей по одному договору [п. 6 Указания Банка России № 3073-У от 07.10.2013]

Процентный или беспроцентный: что выбрать

Если вы не написали в договоре, что заём беспроцентный, он автоматически становится процентным по ключевой ставке ЦБ [ст. 809 ГК РФ]. Молчать нельзя.

Налоговый учёт: три режима, три логики

Это самое важное — и то, что чаще всего путают.

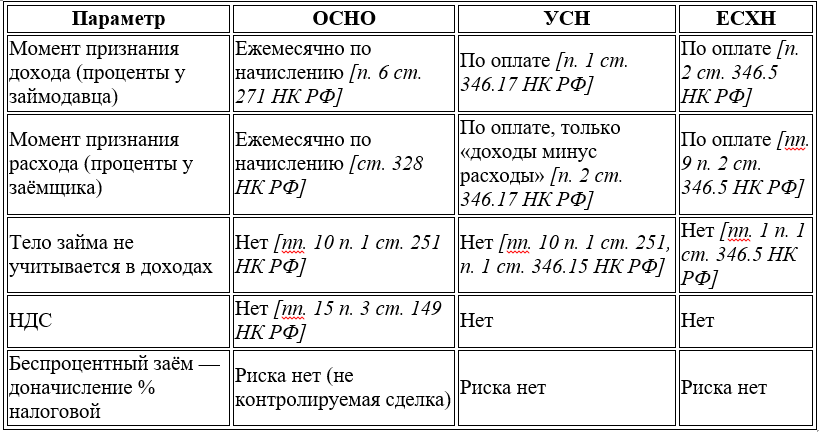

ОСНО (налог на прибыль)

У займодавца проценты — внереализационный доход [п. 6 ст. 250 НК РФ]. Признаётся ежемесячно на конец периода — независимо от того, когда деньги фактически поступили [п. 6 ст. 271, ст. 328 НК РФ]. Даже если договор предусматривает уплату процентов в конце срока — налог платите поквартально по начислению.

У заёмщика проценты — внереализационный расход [пп. 2 п. 1 ст. 265 НК РФ], тоже по начислению ежемесячно.

УСН

Здесь работает кассовый метод [п. 1 ст. 346.17 НК РФ]. Займодавец на УСН признаёт доход в виде процентов только в день фактического получения денег на счёт. Начислили в договоре — в налоговую базу не попадает, пока не оплатили.

У заёмщика на УСН «доходы минус расходы» — проценты в расходах также только по факту уплаты [пп. 9 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ]. На УСН «доходы» — расход вообще не учитывается.

Само тело займа — ни доходом, ни расходом не является ни при выдаче, ни при возврате [пп. 10 п. 1 ст. 251, п. 1 ст. 346.15 НК РФ].

ЕСХН

Кассовый метод — такой же, как на УСН [п. 2 ст. 346.5 НК РФ]. Займодавец на ЕСХН признаёт процентный доход только при поступлении денег. Заёмщик на ЕСХН учитывает проценты в расходах по факту уплаты [пп. 9 п. 2 ст. 346.5 НК РФ].

Беспроцентный заём на ЕСХН и УСН налоговых последствий не создаёт — ни у кого из сторон.

Бухгалтерский учёт у обеих сторон

Представьте: КФХ на ЕСХН выдало 1,5 млн рублей займа переработчику молока сроком на год под 12% годовых.

У займодавца:

— Выданный процентный заём — финансовое вложение: Дт 58 Кт 51

— Беспроцентный заём — НЕ финансовое вложение, отражается на счёте 76: Дт 76 Кт 51

— Начисление процентов ежемесячно (в бухучёте — по начислению, вне зависимости от режима): Дт 76 Кт 91.1

— Получение процентов: Дт 51 Кт 76

— Возврат займа: Дт 51 Кт 58 (или 76 при беспроцентном)

У заёмщика:

— Получен краткосрочный заём (до 12 мес.): Дт 51 Кт 66; долгосрочный (свыше 12 мес.): Дт 51 Кт 67

— Начисление процентов ежемесячно: Дт 91.2 Кт 66 (67)

— Уплата процентов: Дт 66 (67) Кт 51 — Возврат займа: Дт 66 (67) Кт 51

При беспроцентном займе проводки по процентам у обеих сторон отсутствуют полностью.

Обратите внимание. В бухгалтерском учёте проценты начисляются ежемесячно по методу начисления [п. 16 ПБУ 9/99, п. 18 ПБУ 10/99] — вне зависимости от налогового режима. Разница между бухгалтерским и налоговым учётом на УСН и ЕСХН возникает именно здесь: в бухучёте доход начислен, в налоговом — ещё нет.

НДС

Операции по выдаче и возврату займа НДС не облагаются [пп. 15 п. 3 ст. 149 НК РФ]. Это касается всех режимов.

Что банк спросит при сумме от 600 000 рублей

Операция попадает под обязательный контроль Росфинмониторинга [ст. 6 Федерального закона № 115-ФЗ от 07.08.2001]. Подготовьте заранее:

— Договор займа с графиком возврата

— Действующие договоры с контрагентом (поставка, подряд, аренда техники)

— Обоснование беспроцентности, если заём беспроцентный: стратегическое партнёрство, сохранение цепочки поставок, предотвращение срыва посевной другие разумные обоснованные причины подчеркивающие коммерческие цели!

Таблица: налоговый учёт по режимам

Что можно порекомендовать:

— Прямо прописать в договоре: беспроцентный — или ставку и порядок начисления

— Проверить устав займодавца на ограничения директора и порог крупной сделки, цели и виды деятельность, сделки с конфликтом интересов [ст. 46 Федерального закона № 14-ФЗ «Об ООО»]

— Указать цель займа в договоре — не формально, а по существу но разумно в соответствии с экономическими, деловыми коммерческими интересами (связь прямая или косвенная)

— Настроить в 1С раздельное отражение: бухгалтерское начисление ежемесячно,

— Подготовить пакет для банка заранее, не дожидаясь запроса.