Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Операционный профиль, бизнес-модель и рыночное позиционирование

Публичное акционерное общество «Группа Позитив» (Positive Technologies, тикер на Московской бирже: POSI) представляет собой ведущего российского разработчика инновационных решений в сфере информационной безопасности (ИБ). Деятельность холдинга, зарегистрированного в Российской Федерации, сфокусирована на создании проприетарных программных продуктов и сервисов, обеспечивающих результативную кибербезопасность. Ключевая парадигма компании заключается в выявлении, верификации и нейтрализации реальных бизнес-рисков до момента наступления недопустимых для бизнеса или государства последствий.

В периметр консолидации Группы входит ряд дочерних структур со 100%, 99%, 90% и 68% долями владения, специализирующихся на разработке компьютерного программного обеспечения, продаже ИТ-оборудования и предоставлении сопутствующих услуг. Структура акционерного капитала компании отличается высокой прозрачностью и ориентированностью на публичный рынок: основные акционеры контролируют 56,57% капитала, топ-менеджмент удерживает 13,02%, квазиказначейский пакет составляет 6,45%, а доля миноритарных инвесторов достигает 23,96%. На текущий момент компания является уникальным активом на Московской бирже — единственной публичной технологической компанией из сектора кибербезопасности, чья акционерная база насчитывает около 200 000 розничных инвесторов.

1.1 Экосистема продуктов и технологический стек

Продуктовый портфель ПАО «Группа Позитив» охватывает весь спектр задач по защите корпоративной инфраструктуры, включая выявление уязвимостей, мониторинг сетевого трафика и предотвращение целевых атак. Фундаментом выручки выступают решения класса:

- Системы мониторинга событий информационной безопасности: флагманский продукт MaxPatrol SIEM, занимающий до 63% в своем рыночном сегменте, PT Application Firewall (включая архитектуру PT AF Pro на базе машинного обучения), PT Sandbox (передовая песочница для выявления неизвестного вредоносного ПО), PT NGFW (межсетевой экран нового поколения), а также системы глубокого анализа трафика (PT NAD) и управления инцидентами в промышленных системах (PT ISIM).

- Системы анализа защищенности: MaxPatrol VM (управление уязвимостями), классический сканер XSpider и инструменты для безопасной разработки (PT Application Inspector).

- Метапродукты: инновационные платформы, такие как MaxPatrol O2 (автоматизированный центр мониторинга ИБ, останавливающий хакеров в автоматическом режиме) и MaxPatrol Carbon (анализ сценариев атак).

- Исследовательские полигоны: PT Standoff Cyber Polygon — виртуальная копия производственных и бизнес-цепочек для исследования прототипов уязвимостей.

Помимо лицензирования программного обеспечения (которое признается в момент предоставления лицензии), компания генерирует выручку от услуг расширенной технической поддержки, консалтинга и расследования сложных ИБ-инцидентов, что обеспечивает стабильный поток рекуррентных доходов, признаваемых равномерно в течение срока действия договоров.

1.2 Макроэкономический контекст и управление санкционными рисками

Ускоренная цифровая трансформация российской экономики сопровождается беспрецедентным ростом числа кибератак на объекты критической информационной инфраструктуры (КИИ). Катализатором роста спроса на решения ПАО «Группа Позитив» выступают жесткие регуляторные требования: с 1 января 2025 года в РФ введен полный запрет на использование зарубежного программного обеспечения на значимых объектах КИИ, а также установлена персональная ответственность первых лиц организаций за обеспечение информационной безопасности.

С 15 апреля 2021 года одна из дочерних компаний Группы находится в санкционном списке OFAC (США), а 23 июня 2024 года материнская структура ПАО «Группа Позитив» была включена в 11-й пакет санкций Европейского Союза. Тем не менее, анализ операционных потоков показывает, что данные ограничения не оказывают деструктивного влияния на финансовую устойчивость. Подавляющая доля выручки (96%) генерируется на внутреннем рынке Российской Федерации, а оставшаяся часть формируется за счет контрагентов из стран СНГ и дружественных юрисдикций (Латинская Америка, Ближний Восток, Юго-Восточная Азия).

Для минимизации внутренних технологических рисков (рисков наступления «недопустимых событий») Группа внедрила многоуровневую систему киберзащиты. Среднее время реагирования на инциденты высокой критичности в собственной инфраструктуре не превышает пяти часов. Компания активно использует платформы BugBounty (программы Positive dream hunting, Positive bug hunting, PT Cloud), выплатив независимым исследователям за поиск уязвимостей более 1,36 млн рублей в 2025 году.

2. Анализ операционных показателей и динамики продаж (Отгрузки)

Для объективной оценки коммерческой эффективности ИТ-компаний, реализующих сложные программно-аппаратные комплексы и многолетние лицензии, менеджмент использует управленческий показатель «Отгрузки». Данная метрика отражает объем переданных прав и услуг (с учетом НДС) в момент подписания акта приемки, нивелируя влияние стандартов МСФО в части отложенного признания выручки.

По итогам 12 месяцев 2025 года ПАО «Группа Позитив» продемонстрировало феноменальные темпы коммерческой экспансии. Объем оплаченных отгрузок клиентам достиг 33,6 млрд рублей, что на 40% превышает показатель 2024 года (24,1 млрд рублей). Подобная динамика свидетельствует о том, что Группа растет значительно быстрее самого рынка кибербезопасности в РФ, который, по оценкам экспертов, увеличился в 2025 году лишь на 10–15%. Таким образом, компания продолжает агрессивно наращивать рыночную долю, вытесняя локальных конкурентов и остатки решений ушедших западных вендоров.

Совокупный среднегодовой темп роста (CAGR) отгрузок за четыре года, прошедших с момента прямого размещения акций в 2021 году, составил 44,5%. Столь устойчивый долгосрочный тренд подтверждает успешность продуктовой стратегии.

2.1 Диверсификация и качество клиентской базы

В 2025 году экосистема компании пополнилась более чем 700 новыми корпоративными заказчиками. При этом сохраняется колоссальный потенциал для дальнейшего проникновения: на текущий момент решениями Группы пользуются лишь 25% крупнейших компаний из рейтинга RAEX-600 и всего 9% организаций из списка ТОП-4000. В воронке продаж на 2026 год зафиксировано свыше 1900 новых юридических лиц, что гарантирует поддержание высоких темпов роста в среднесрочной перспективе.

Структура продаж демонстрирует высокую степень диверсификации, что снижает риски зависимости от отдельных отраслей. В разрезе продуктовых линеек за 2025 год доминировали:

- MaxPatrol SIEM — 34% отгрузок;

- MaxPatrol VM — 16%;

- PT NAD — 13%;

- PT Application Firewall — 8%;

- PT NGFW и PT Sandbox — по 5%.

Отраслевой срез клиентской базы выглядит следующим образом: финансовые организации (включая страховые и инвестфонды) — 19%, государственные структуры — 15%, ИТ-компании — 11%, топливно-энергетический комплекс (ТЭК) — 10%, телекоммуникации — 8%, транспорт — 7%, производство — 6%, ритейл и оптовая торговля — суммарно 6%. Ни одна отрасль не формирует критической зависимости для денежных потоков компании.

Важнейшим индикатором качества бизнеса выступает рост рекуррентных (повторяющихся) отгрузок, которые формируются за счет продления лицензий и подписок на техническое обслуживание. Объем таких отгрузок увеличился с 4,1 млрд рублей в 2022 году до 13,3 млрд рублей в 2025 году. При коэффициенте удержания клиентов на уровне около 90%, Группа обеспечила себе мощную подушку предсказуемых доходов. Валовая прибыль от отгрузок по итогам 2025 года достигла 31,1 млрд рублей (маржинальность 95%), что подтверждает высочайшую эффективность системы продаж и ценовую власть разработчика.

3. Финансовые результаты по МСФО и переход к управленческой отчетности

Анализ аудированной консолидированной финансовой отчетности по МСФО (аудитор — АО «Юникон») выявляет существенные различия между бухгалтерской прибылью и реальной генерацией денежных потоков, что обусловлено агрессивными инвестициями в разработку (R&D) и спецификой капитализации затрат.

3.1 Динамика доходов и рентабельности по МСФО

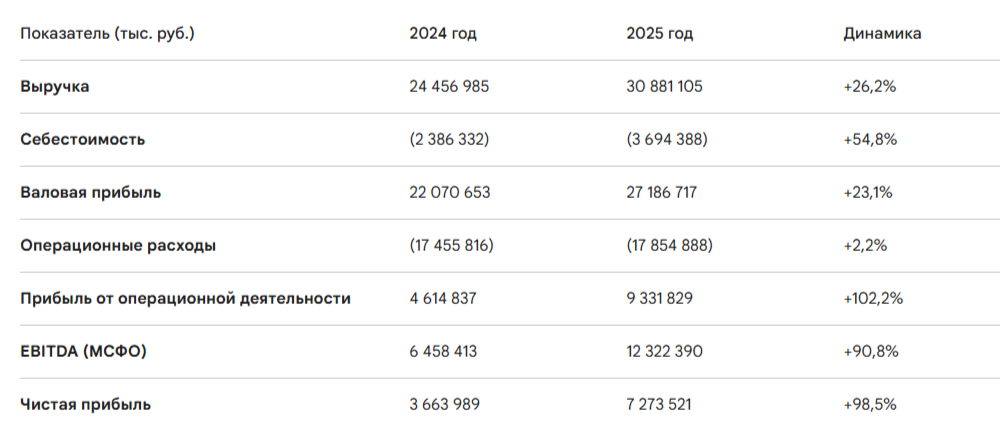

Выручка по МСФО увеличилась на 26,2% до 30,88 млрд рублей. Основным драйвером стала реализация лицензий (26,51 млрд руб., рост на 22%). Выручка от услуг в области ИБ выросла на 46% (до 3,13 млрд руб.), а от продажи программно-аппаратных комплексов — на 48% (до 1,06 млрд руб.). Разница между темпами роста отгрузок (+40%) и выручки (+26%) объясняется тем, что часть отгрузок (1,71 млрд руб. в 2025 году), осуществленных в отчетном периоде, но не оплаченных до 31 марта следующего года, переносится на финансовый результат будущих периодов, а также правилами признания выручки по сервисным контрактам.

3.2 Анализ операционных расходов и политика капитализации R&D

Операционные расходы в 2025 году продемонстрировали околонулевую динамику (+2,2%), составив 17,85 млрд рублей, что свидетельствует о беспрецедентном контроле над издержками на фоне 40%-го роста бизнеса. Декомпозиция расходов показывает:

- Расходы на персонал (заработная плата) выросли с 10,53 млрд руб. до 12,11 млрд руб. (на 15%). Компания не замораживала наем ключевых ИТ-специалистов (+358 сотрудников за год), удерживая общую численность на уровне 2,6–2,7 тыс. человек.

- Амортизация нематериальных активов увеличилась на 70% (с 1,33 млрд руб. до 2,28 млрд руб.), что является прямым следствием ввода в эксплуатацию ранее разработанных программных продуктов.

- Произошла жесткая оптимизация: расходы на продвижение и маркетинг рухнули на 65% (до 1,18 млрд руб. по МСФО), а расходы на отраслевые мероприятия и развитие бизнеса сократились на 20% (до 2,05 млрд руб.).

Особого внимания требует учет инвестиций в исследования и разработки (R&D). В отчете о прибылях и убытках (ОПУ) по МСФО расходы на R&D отражены в объеме 4,47 млрд рублей. Однако фактические (cash) инвестиции в разработку составили 9,1 млрд рублей. Почти 54% этих средств направлено на создание новой функциональности продуктов (таких как PT NGFW и PT Application Firewall PRO), а 44% — на поддержание текущих.

Разница между кассовыми затратами и расходами в ОПУ возникает в силу капитализации затрат на стадии разработки, когда продукт достигает технической осуществимости. В 2025 году Группа капитализировала в качестве нематериальных активов (НМА) 5,07 млрд рублей расходов на персонал и 1,61 млрд рублей процентных затрат по кредитам. В результате балансовая стоимость НМА (созданных Группой) выросла с 21,45 млрд до 26,25 млрд рублей. Примечательно, что внутренняя экспертная (справедливая) оценка стоимости этих активов, подтвержденная независимым оценщиком, составляет астрономические 70,4 млрд рублей, что указывает на огромную скрытую ценность интеллектуальной собственности компании, не отражаемую по консервативным стандартам МСФО.

3.3 Налогообложение

Чистая прибыль Группы составила 7,27 млрд рублей (+98,5% г/г). Столь высокая конвертация операционной прибыли в чистую обусловлена налоговым маневром в ИТ-отрасли РФ. В 2022–2024 годах ставка налога на прибыль для аккредитованных структур Группы составляла 0%. С 1 января 2025 года введена льготная ставка 5%. Благодаря применению пониженных ставок и накопленным налоговым убыткам прошлых лет (2,26 млрд руб.), фактические расходы по налогу на прибыль в 2025 году составили символические 108,8 млн рублей (эффективная налоговая ставка — 1,4%).

3.4 Переход к управленческим показателям (EBITDAC и NIC)

Поскольку МСФО-EBITDA (12,32 млрд руб.) включает капитализированные расходы на R&D, она не отражает реальный свободный денежный поток. Для дивидендной базы и оценки внутренней эффективности Группа рассчитывает управленческие метрики :

- EBITDAC: EBITDA (12,3 млрд руб.) + Разница между отгрузками и выручкой (1,2 млрд руб.) – Капитализированные расходы и прочее (6,4 млрд руб.).

Результат 2025 года: 7,1 млрд рублей (в 2024 году был убыток 1,2 млрд рублей). - NIC (Net Income Cash): Чистая прибыль по МСФО (7,3 млрд руб.) + Разница отгрузок и выручки (1,2 млрд руб.) – Капитализированные расходы (6,4 млрд руб.) + Амортизация капитализированных расходов и процентов (0,7 млрд руб.).

Результат 2025 года: 2,7 млрд рублей (в 2024 году был убыток 2,7 млрд рублей).

Выход показателей EBITDAC и NIC в уверенную положительную зону является фундаментальным водоразделом: бизнес-модель компании преодолела фазу «сжигания денежных средств» на разработку тяжелых платформенных решений и перешла в стадию зрелой генерации свободного кэша для акционеров. Эта тенденция подтверждается и отчетностью за 1 квартал 2026 года по РСБУ, где чистая прибыль составила 1,57 млрд руб. против убытка 242 млн руб. годом ранее.

4. Денежные потоки, структура баланса и управление ликвидностью

Анализ консолидированного отчета о движении денежных средств (ОДДС) иллюстрирует высокую способность Группы генерировать ликвидность от основной деятельности.

- Операционный денежный поток (OCF): Чистые денежные средства, полученные от операционной деятельности, выросли в 2,3 раза и достигли 6,59 млрд рублей (по сравнению с 2,88 млрд рублей в 2024 году). Данный рост достигнут несмотря на значительное отвлечение рабочего капитала в торговую дебиторскую задолженность, которая увеличилась на 5,03 млрд рублей из-за сезонного всплеска отгрузок в IV квартале.

- Инвестиционный денежный поток (ICF): Отток по инвестиционной деятельности составил 7,62 млрд рублей (в 2024 г. — 8,37 млрд руб.). Основная статья расходов — создание нематериальных активов (6,95 млрд рублей).

- Финансовый денежный поток (FCF): Денежные средства, полученные от финансовой деятельности, составили 10,03 млрд рублей (против оттока 7,46 млрд руб. годом ранее). Основные притоки были обеспечены получением новых банковских кредитов (3,04 млрд руб.) и размещением облигаций (9,9 млрд руб.).

Совокупные активы ПАО «Группа Позитив» по состоянию на 31 декабря 2025 года составили 61,02 млрд рублей (рост на 15,7% г/г). Ключевые статьи баланса — нематериальные активы (26,25 млрд руб.) и торговая дебиторская задолженность (24,15 млрд руб.). Собственный капитал компании достиг 24,33 млрд рублей (рост на 42,6%), что формирует надежную подушку безопасности.

Торговая дебиторская задолженность отличается высоким качеством. Из 23,8 млрд рублей задолженности, 23,52 млрд рублей являются непросроченными. Резерв под ожидаемые кредитные убытки, рассчитанный по упрощенной модели МСФО 9, составил символические 9,78 млн рублей, что подтверждает высочайшую платежную дисциплину контрагентов (преимущественно крупного бизнеса и госорганов).

5. Долговая нагрузка, облигационные займы и риск дефолта

Управление долговым портфелем является критически важным аспектом финансовой стратегии Группы, учитывая необходимость финансирования длинных R&D циклов и сезонных кассовых разрывов.

5.1 Структура долговых обязательств

По состоянию на 31 декабря 2025 года общая сумма финансового долга (включая кредиты, займы, выпущенные облигации, цифровые финансовые активы и обязательства по аренде) составила 24,01 млрд рублей. Учитывая остаток денежных средств и эквивалентов в размере 2,78 млрд рублей, чистый долг (Net Debt) по МСФО составил 20,47 млрд рублей. На фоне роста EBITDA до 12,3 млрд рублей, коэффициент Чистый долг / EBITDA на конец 2025 года опустился до комфортного значения 1,66х (по сравнению с 2,97х на конец 2024 года). Целевой ориентир менеджмента для данного мультипликатора — не более 1,5х, что практически достигнуто.

Долговой портфель на конец 2025 года был структурирован следующим образом:

- Выпущенные необеспеченные облигации: 19,79 млрд руб. (85% долга).

- Обеспеченные банковские кредиты: 3,04 млрд руб. (13% долга).

- Обязательства по ЦФА: 405 млн руб. (2% долга).

- Обязательства по аренде (дисконтированные по ставке 8,63-21,1%): 763 млн руб..

С точки зрения процентного риска долговая база диверсифицирована: 45% кредитов и займов имеют фиксированную ставку (преимущественно облигации под 18% годовых), а 55% привязаны к плавающей ставке (ключевая ставка ЦБ РФ + премия 1,4-4,0%). В условиях двузначной ключевой ставки Банка России процентные расходы Группы в 2025 году достигли 4,1 млрд рублей. В случае реализации сценария макроэкономической стабилизации и перехода ЦБ РФ к снижению ставок, Группа получит автоматическую экономию на обслуживании 55% своего долга.

Важным индикатором финансового здоровья является стремительное снижение долга в начале 2026 года. Благодаря инкассации дебиторской задолженности за IV квартал, в феврале-марте 2026 года компания погасила банковские кредиты на 3,2 млрд рублей, а в апреле — ЦФА на 0,4 млрд рублей. В результате, по состоянию на I квартал 2026 года чистый долг Группы обвалился до 6,37 млрд рублей, а мультипликатор Net Debt / EBITDA достиг беспрецедентно низкого уровня 0,59х.

5.2 Безопасность облигационных займов и ближайшие погашения

Основной объем публичного долга сформирован биржевыми облигациями. Ближайшее крупное погашение предстоит в декабре 2026 года, когда компании необходимо рефинансировать или погасить за счет собственных средств выпуск на 4,8 млрд рублей. Данным инструментом является выпуск серии 001P-02 (ISIN: RU000A10AHJ4) с датой погашения 17 декабря 2026 года. Текущая рыночная цена облигации составляет около 101,67–102,15% от номинала, а эффективная доходность к погашению (YTM) торгуется на уровне ~18,35% годовых.

Вывод о безопасности удержания облигаций:

Риск дефолта ПАО «Группа Позитив» по своим обязательствам оценивается как пренебрежимо малый.

- Ликвидность: Мультипликатор долга 0,59х в I квартале 2026 года свидетельствует об избыточной финансовой устойчивости. Остаток торговой дебиторской задолженности (свыше 23 млрд руб.) с лихвой покрывает все краткосрочные пассивы (5,2 млрд руб. кредиторской задолженности).

- Денежные потоки: По расчетам рейтингового агентства АКРА, средневзвешенное отношение операционного денежного потока (FFO) до чистых процентных платежей к самим процентным платежам в 2023–2028 гг. составит надежные 4,5х. Свободный денежный поток (FCF) устойчиво переходит в положительную зону (на уровне 5,4%) в 2026 году.

- Рефинансирование: Эмитент располагает неиспользованными лимитами в системно значимых банках и зарегистрированной программой облигаций (серия 001P) объемом до 50 млрд рублей. Привлечение 4,8 млрд рублей в декабре 2026 года не составит труда.

Продолжать удерживать облигации Группы (в том числе выпуск 001P-02) абсолютно безопасно. Текущая доходность 18,35% адекватно компенсирует макроэкономические риски и является привлекательной для надежного корпоративного заемщика.

6. Кредитные рейтинги

Высший уровень финансовой надежности ПАО «Группа Позитив» официально подтвержден ведущими российскими рейтинговыми агентствами, которые весной 2026 года синхронно улучшили прогнозы по эмитенту:

- АКРА (Аналитическое Кредитное Рейтинговое Агентство): 25 марта 2026 года агентство подтвердило кредитный рейтинг компании на высоком уровне AA-(RU) и повысило прогноз с «негативного» на «позитивный». Позитивный прогноз указывает на высокую вероятность повышения рейтинга (до уровня AA) на горизонте 12–18 месяцев. В официальном заключении АКРА подчеркивается сильный операционный профиль, выдающаяся рентабельность, мощная ликвидность, снижение долговой нагрузки и передовые стандарты корпоративного управления.

- Эксперт РА: Агентство подтверждает кредитный рейтинг облигаций и самого эмитента на уровне ruAA. Согласно материалам менеджмента, в марте 2026 года прогноз по рейтингу также был улучшен с «негативного» на «позитивный» (в некоторых релизах упоминается статус «развивающийся»).

Подобная единодушная оценка рейтинговых агентств институционально закрепляет статус Группы как эмитента высшего эшелона надежности (High-grade), чьи долговые бумаги подходят для включения в самые консервативные портфели (включая пенсионные фонды).

7. Дивидендная политика и привлекательность для дивидендного портфеля

Дивидендная политика ПАО «Группа Позитив» неразрывно связана с управленческими финансовыми метриками. Согласно обновленной корпоративной стратегии, базой для выплаты дивидендов выступает показатель NIC (чистая управленческая прибыль). Целевой коэффициент выплат (Payout ratio) установлен в диапазоне от 50% до 100% от NIC за год, при условии, что коэффициент долговой нагрузки (Net Debt / EBITDA) не превышает предельного значения 2,5х.

Как отмечалось выше, по итогам 2025 года NIC совершил впечатляющий разворот из отрицательной зоны в плюс, составив 2,7 млрд рублей. Долговая нагрузка на конец года составила 1,66х, а в I квартале 2026 года снизилась до 0,59х. Выполнение обоих ковенант (положительная база и низкий долг) позволило Совету директоров 2 апреля 2026 года рекомендовать распределение прибыли.

Детали дивидендных выплат весной 2026 года:

- Рекомендованный дивиденд: 28,08 рублей на одну обыкновенную акцию.

- Общая сумма выплат: около 2 млрд рублей, что эквивалентно распределению 73% от заработанного за 2025 год показателя NIC (2,7 млрд руб.). Формально источником выплаты выступает нераспределенная прибыль за 1 квартал 2026 года.

- Даты для инвестора: Дата закрытия реестра (отсечка) назначена на 17 мая 2026 года. Последний день для покупки акций на Мосбирже с учетом режима расчетов Т+1 — 14 мая 2026 года.

- Доходность: При текущих рыночных котировках (около 1060–1090 рублей) дивидендная доходность предстоящей выплаты составляет 2,5–2,6%.

Перспективы и привлекательность для дивидендного портфеля:

В среднесрочной перспективе аналитики прогнозируют последовательный рост абсолютного размера дивидендов благодаря эффекту масштаба и выходу R&D инвестиций на самоокупаемость. Расчетные дивиденды на 2026 и 2027 годы (к выплате в 2027 и 2028 годах) могут составить 56,2 руб. и 64,6 руб. на акцию соответственно, что будет эквивалентно форвардной доходности в диапазоне 5,2–5,9% годовых.

Оценка: Бумаги ПАО «Группа Позитив» не являются классической дивидендной фишкой. Удерживать эти акции исключительно ради получения рентного дохода нецелесообразно, так как доходность в 2,5–6,0% существенно уступает безрисковым ставкам депозитов и облигаций, а также дивидендным доходностям компаний сырьевого сектора или телекомов. Группа Позитив — это ярко выраженная акция роста. Инвестор покупает долю в бизнесе, который увеличивает объемы продаж на 40% в год. Дивидендные выплаты здесь играют роль важнейшего корпоративного сигнала о том, что финансовая модель генерирует реальные (не бумажные) денежные потоки, и руководство готово соблюдать права миноритариев.

8. Рыночная оценка и инвестиционная привлекательность акций

Фундаментальная недооценка ПАО «Группа Позитив» наглядно иллюстрируется динамикой рыночных мультипликаторов. При текущей капитализации около 75–78 млрд рублей (на апрель 2026 года) рыночная оценка компании парадоксальным образом оторвалась от ее операционных успехов.

- P/E (Цена / Прибыль): Исторически компания торговалась с колоссальной премией. В 2018 году P/E достигал 233х, в год DPO (2021) — 41х. По итогам 2025 года мультипликатор P/E обвалился до 10,7х.

- EV/EBITDA (Стоимость предприятия / EBITDA): Данный показатель снизился с 34,6х в 2020 году и 17,5х в 2024 году до скромных 8,0х по итогам 2025 года.

- P/S (Цена / Выручка): Составляет 2,5х (по сравнению с 8,3х в 2022 году).

- P/B (Цена / Балансовая стоимость): 3,19х.

Сравнительный анализ по сектору ИТ:

На российском рынке сформировался полноценный ИТ-сектор, позволяющий проводить бенчмаркинг.

Анализ показывает, что ПАО «Группа Позитив» торгуется с мультипликаторами, сопоставимыми с конкурентами по ИТ-сектору (Астра, IVA), но при этом обладает недостижимой для многих маржинальностью (ROE 42,6%, рентабельность по EBITDA 39,9%) и статусом безоговорочного лидера рынка кибербезопасности.

Диссонанс между финансовыми результатами и капитализацией (выручка выросла на 336% за 5 лет, прибыль — на 280%, а цена акций стагнировала или снижалась ) вызван исключительно макроэкономическими факторами — оттоком ликвидности из акций роста в инструменты с фиксированной доходностью из-за двузначной ставки ЦБ РФ. Как только регулятор подаст сигнал к смягчению монетарной политики, акции Группы Позитив (как актив с низкой долговой нагрузкой, растущим FCF и генерирующий ROE >40%) испытают стремительную переоценку в сторону повышения исторических мультипликаторов. Менеджмент прямо обозначил этот сценарий, заявив в апреле 2026 года, что одной из ключевых целей на год является «возвращение к корреляции роста бизнеса и капитализации».

9. Таргеты аналитиков и консенсус-прогнозы

Инвестиционные банки и брокерские дома высоко оценивают перспективы бумаг POSI, закладывая в финансовые модели ожидаемый возврат к справедливой оценке. По состоянию на апрель-май 2026 года, при текущей цене акций около 1060–1090 рублей, аналитики устанавливают следующие 12-месячные целевые уровни (таргеты):

- Агрегатор BestStocks (Консенсус-прогноз): Установлен таргет 1 642,70 рубля (рекомендация уверенно «Покупать», 6 аналитиков «за»). Потенциал роста превышает 50%.

- Промсвязьбанк (ПСБ): Целевая цена 1 550 рублей. Эксперты банка позитивно оценивают возврат NIC и EBITDAC в положительную зону, контроль над расходами и опережающий рынок рост.

- ФГ «Финам»: Целевая цена 1 500 рублей.

- БКС Мир инвестиций: Целевая цена 1 400 рублей (сохраняется консервативный «нейтральный» взгляд). Аналитики БКС отмечают, что текущий прогноз по маржинальности NIC составляет 15%, и ключевым драйвером для апгрейда рекомендаций станет приближение компании к стратегической цели рентабельности NIC в 30%. (Ранее БКС устанавливал таргет 1300 руб., который был повышен).

- Инвестбанк «Синара»: Поддерживает рекомендацию «Держать», отмечая хорошую динамику финансовых метрик, но, вероятно, учитывая жесткость ДКП ЦБ РФ.

Таким образом, институциональный консенсус предполагает потенциал роста котировок в диапазоне от 30% до 55% на горизонте одного года.

10. Итоговые выводы

Резюмируя проведенный комплексный анализ операционных и финансовых показателей ПАО «Группа Позитив», можно сформулировать следующие инвестиционные заключения:

10.1 Об инвестиционной привлекательности акций

Акции ПАО «Группа Позитив» обладают инвестиционной привлекательностью для среднесрочных и долгосрочных инвесторов. Бизнес-модель компании доказала свою устойчивость: Группа фактически монополизирует освободившийся рынок результативной кибербезопасности РФ, наращивая отгрузки на 40% (до 33,6 млрд руб.) при стагнации операционных издержек. Выход управленческих метрик (EBITDAC 7,1 млрд руб. и NIC 2,7 млрд руб.) в уверенную профицитную зону подтверждает, что гигантские инвестиции прошлых лет в R&D (капитализация свыше 6 млрд руб. ежегодно) начали конвертироваться в реальный свободный денежный поток. Мультипликаторы P/E 10,7х и EV/EBITDA 8,0х находятся на исторических минимумах для компании, формируя безопасную точку входа с существенным дисконтом к внутренней (фундаментальной) стоимости актива.

10.2 О потенциале роста котировок

Акции имеют подтвержденный аналитическим консенсусом апсайд в размере 30–55%. Средняя целевая цена (таргет) инвестиционных домов варьируется от 1400 до 1642 рублей за бумагу (при текущих 1060–1090 руб.). Ключевыми триггерами переоценки станут: реализация заявленного менеджментом прогноза по отгрузкам на 2026 год (40–45 млрд рублей), расширение экспансии в дружественные страны, развитие B2G-направления и создание совместных предприятий. Мощнейшим внешним драйвером послужит ожидаемый разворот цикла монетарной политики ЦБ РФ в 2026–2027 гг., который вернет премию за риск в акции быстрорастущих технологических гигантов.

10.3 О дивидендной политике и рентной доходности

Группа Позитив официально вернулась к распределению капитала. Назначенная на май 2026 года выплата в 28,08 руб. на акцию (около 2 млрд руб.) распределяет 73% от чистой управленческой прибыли (NIC) за 2025 год.

Тем не менее, акции не рекомендуется приобретать исключительно как дивидендный актив. Ожидаемая дивидендная доходность (2,5% весной 2026 года и прогнозные 5,2–5,9% на горизонте 2027 года) не может конкурировать с доходностями сырьевого сектора или банковских депозитов. Дивиденды здесь выполняют функцию индикатора финансового здоровья: они доказывают миноритариям, что компания генерирует живой кэш, а не "бумажную" прибыль от капитализации R&D. Основой дохода инвестора в данном активе должен стать исключительно рост курсовой стоимости.

10.4 О долговой нагрузке и безопасности удержания облигаций

Удерживать облигации эмитента абсолютно безопасно. Риск дефолта носит сугубо теоретический характер.

Благодаря беспрецедентной генерации денежных средств в IV квартале 2025 года, долговая нагрузка компании (Net Debt / EBITDA) рухнула с критических 2,97х до комфортных 1,66х на конец года, а по результатам погашений в I квартале 2026 года составила символические 0,59х. Ликвидность Группы (2,78 млрд руб. кэша плюс более 23 млрд руб. качественной дебиторской задолженности) с огромным запасом перекрывает краткосрочные обязательства. Этот статус подтвержден синхронным улучшением прогнозов до «позитивного» от рейтинговых агентств АКРА (рейтинг AA-(RU)) и Эксперт РА (ruAA) в марте 2026 года. Текущая доходность к погашению (YTM) облигаций на уровне 18,35% представляет собой отличную возможность зафиксировать высокую премию за надежность от первоклассного корпоративного заемщика.

Я продолжаю удерживать акции в портфеле дочерей, думаю, что намечается тенденция на разворот котировок.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: