Апрель 2026 года продолжает радовать (или пугать?) инвесторов аномально высокими ставками. Пока государственные ОФЗ и «бетонные» гиганты вроде МегаФона предлагают доходность в районе 15–16%, на горизонте замаячил ярко-желтый самокат с предложением, от которого трудно отвести взгляд. Whoosh выходит на рынок с фиксированным купоном до 22,5% годовых.

Для розничного инвестора, привыкшего к скромным цифрам, такая ставка выглядит как мечта. Но в мире финансов бесплатный сыр бывает только в мышеловках, а высокая доходность — это всегда зеркальное отражение высокого риска. Давайте снимем шлем, припаркуем самокат и внимательно заглянем в отчетность компании, чтобы понять: не разрядится ли этот «аккумулятор» в самый неподходящий момент?

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска

Whoosh — безусловный лидер рынка микромобильности в России. Они занимают 45% рынка, совершили почти 139 млн поездок за прошлый год и активно экспансируют в Латинскую Америку. Но нас, как кредиторов, интересуют не только красивые цифры поездок, но и условия займа:

- Ориентир купона: 22,0% – 22,5% годовых.

- Тип купона: Фиксированный

- Период выплаты: Ежемесячно (каждые 30 дней).

- Эффективная доходность: При купоне 22,5% и реинвестировании выплат она составит космические 24,97%.

- Срок: 3 года (1080 дней).

- Рейтинг: BBB+(RU) со статусом «Развивающийся». Это средняя категория надежности (умеренный риск).

Но здесь кроется главный нюанс... Статус «Развивающийся» у рейтинга означает, что агентства (АКРА и НРА) еще не решили, куда двинуть оценку дальше — вверх или вниз. И, глядя на финансовые результаты за 2025 год, есть подозрение, что вниз им смотреть проще.

Бизнес под микроскопом и «Стена долга»

Whoosh — компания уникальная. Они сами пишут софт, сами проектируют электронику и сами управляют парком из 250 тысяч устройств. Это дает им маржинальность, о которой конкуренты могут только мечтать. Но 2025 год выдался для компании, мягко говоря, «турбулентным».

Давайте взглянем на цифры, от которых у консервативного инвестора могут вспотеть ладони:

- Выручка: упала на 13% (до 12,5 млрд руб.).

- EBITDA: рухнула на 41% (до 3,6 млрд руб.).

- Чистый убыток: составил 2,9 млрд руб. (против прибыли годом ранее).

А теперь самое важное — долговая нагрузка. Отношение Чистого долга к EBITDA взлетело до 3,69х. В мире облигаций показатель выше 3,0х — это уже «желтая зона». Это означает, что компании нужно почти 4 года отдавать абсолютно всю свою прибыль до налогов и процентов, чтобы просто обнулить долги.

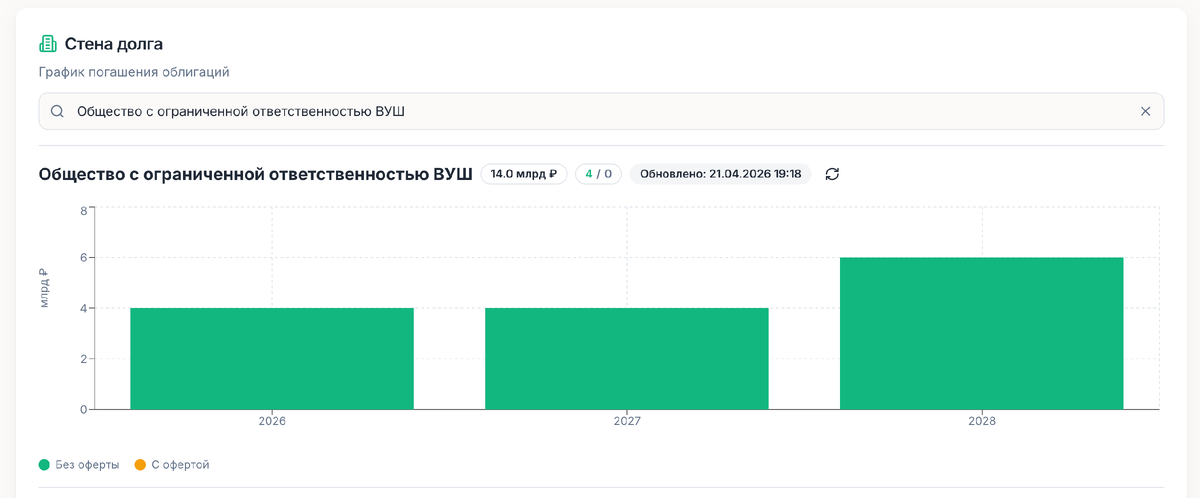

Анализируем график погашений

Если мы посмотрим на данные «Стены долга», которую каждый может проверить на kupona.io, то ситуация проясняется. У Whoosh впереди три напряженных года:

- 2026 год: нужно отдать 4 млрд руб.

- 2027 год: еще 4 млрд руб.

- 2028 год: пик выплат — 6 млрд руб.

Общий долг составляет 14 млрд рублей. Зачем компании новый выпуск именно сейчас? Чтобы перекредитоваться. Это классическое рефинансирование. Старые долги (например, выпуск 1P2, который гасится уже в июле 2026) нужно закрывать, а свободных денег в бизнесе из-за убытка нет. Поэтому компания берет «новые» деньги у нас с вами, чтобы отдать «старые» долги предыдущим инвесторам.

И вот почему это важно: Whoosh меняет стратегию. Если раньше они агрессивно скупали самокаты, то в 2026 году планируют «максимизировать отдачу от текущего парка». Переводя с корпоративного на русский: «Денег на новые игрушки нет, будем выжимать всё из того, что уже ездит».

Математика инвестора: Первичка vs Вторичный рынок (H2)

Самый интересный блок. Нам предлагают купон 22.5% на первичном размещении. Кажется, что это много. Но давайте откроем каталог облигаций на той же kupona и посмотрим на то, что уже торгуется на бирже.

Давайте сопоставим цифры:

- iВУШ 1P2: Доходность к погашению (YTM) — безумные 27,52%. Но есть нюанс: бумага гасится уже через 2 месяца (июль 2026). Это вариант «передержать кэш», а не инвестиция.

- iВУШ 1P5: Здесь мы видим YTM 25,14% при фиксированном купоне 22%. Казалось бы, вот она — золотая жила! Но срок обращения этой бумаги — всего 1,4 года.

- iВУШ 1P3 (флоатер): Самый рискованный лот. Цена обвалилась до 86,8% от номинала, из-за чего доходность улетела в космос — 30,74%. Рынок явно закладывает сюда повышенные риски.

И вот здесь возникает главный вопрос: Зачем нам идти в новое размещение под купон 22,5%, если на рынке полно бумаг Whoosh с доходностью на 3–8% выше?

В чем «магия» 3-летней фиксации?

Но здесь кроется ключевой аналитический нюанс, о котором часто забывают: риск реинвестирования.

Когда вы покупаете выпуск 1P5 с доходностью 25%, вы фиксируете эту ставку всего на полтора года. В начале 2028-го бумага погасится, и вам придется решать, куда вложить деньги снова. Если к тому времени инфляция замедлится и ЦБ опустит ставку, скажем, до 10%, то новые облигации вы купите в лучшем случае под 12%.

Новый же выпуск «бетонирует» за вами купон 22,5% на целых 3 года (до апреля 2029-го). С учетом ежемесячного реинвестирования купонов (сложный процент), ваша эффективная доходность составит 24,97% на всём этом длинном горизонте. Если цикл снижения ставок начнется в 2027 году, этот выпуск превратится в настоящий «золотой билет», а его цена на бирже может улететь далеко выше номинала.

Мнение аналитика: Рынок сейчас оценивает Whoosh очень жестко. Инвесторы на «вторичке» устроили распродажу, задрав доходности до небес из-за пугающего отчета за 2025 год. Это сигнал, что на первичном размещении премия за риск могла бы быть и выше. Однако фиксация 22,5% купона на 3 года — это мощная ставка на долгосрочную игру. На фоне «ключа» в 15% премия в 7,5% выглядит крайне жирно, но помните: этот «жир» вы оплачиваете своим спокойствием, доверяя деньги компании с растущим долгом.

Главные риски

Инвестиции в Whoosh сейчас — это не про спокойную пенсию, а про веру в то, что компания переварит свои убытки.

- Регуляторная удавка: Власти городов постоянно закручивают гайки: запретные зоны, ограничение скорости, штрафы. Любое радикальное изменение в ПДД может в одночасье сделать бизнес убыточным.

- Процентный риск: Мы имеем дело с фиксированным купоном. Если инфляция сорвется с цепи и ЦБ поднимет ставку до 25%, ваша облигация с купоном 22,5% упадет в цене в пол, и вы окажетесь заперты в ней до 2029 года.

- Долговая спираль: Чистый долг/EBITDA 3,69х — это серьезно. Если сезон 2026 года будет дождливым или холодным, поездок будет меньше, EBITDA упадет еще сильнее, и обслуживать долг станет физически невозможно без новых займов под еще более грабительский процент.

Резюме и вердикт

Whoosh — это классический пример High Yield (высокодоходных облигаций). Компания сильная, лидер рынка, с уникальными технологиями, но крайне перегруженная долгами и столкнувшаяся с временным (надеемся) падением прибыли.

Вердикт:

- Консерваторам: Проходим мимо. Риск кассового разрыва при такой долговой нагрузке не стоит этих процентов. Лучше присмотритесь к МегаФону.

- Агрессивным инвесторам: Интересный инструмент для диверсификации. Фиксация 22,5% на 3 года — это мощно. Но не более 2-3% от портфеля.

- Лайфхак: Вместо первички я бы советовал присмотреться к выпуску 1P5 на вторичном рынке — доходность там сейчас выше, а срок чуть короче.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.