Апрель 2026 года подкидывает инвесторам непростые задачки. Ключевая ставка спустилась к отметке 15%, инфляция неохотно, но кусается, а фондовый рынок лихорадит от неопределенности. В такие моменты опытные игроки перестают искать «ракеты» среди акций и начинают присматриваться к «тихим гаваням» — облигациям надежных эмитентов.

И вот на горизонте появился тяжеловес — МегаФон. Компания выходит на долговой рынок с новым выпуском, предлагая весьма аппетитные условия. Но прежде чем нажимать кнопку «Купить» в приложении брокера, давайте разберемся, нет ли здесь подводных камней и почему телеком-гигант решил занять денег именно сейчас.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Что нам предлагают

Для начала — сухие цифры. Без понимания «матчасти» инвестиции превращаются в лотерею, а мы здесь не за этим.

- Тип бумаги: Флоатер (облигация с переменным купоном).

- Ориентир купона: Ключевая ставка (КС) + премия до 140 б.п. (1,4%). Итого при текущей ставке ЦБ в 15% мы получаем 16,4% годовых.

- Период выплаты: Ежемесячно (каждые 30 дней). Это идеальный вариант для создания пассивного дохода — деньги капают на счет регулярно.

- Срок обращения: 2,5 года (900 дней).

- Минимальный порог: 10 000 рублей.

- Рейтинг: AAA(RU) от АКРА — максимально возможная надежность в РФ. Выше только звезды (и ОФЗ).

- Оферта и амортизация: Отсутствуют. Это огромный плюс для тех, кто не хочет следить за графиками и перекладывать деньги вручную.

Но здесь кроется главный нюанс... Если Центральный Банк начнет снижать ключевую ставку, ваш купон будет пропорционально уменьшаться. С другой стороны, если ставка пойдет вверх (а в России возможно всё), вы защищены от обесценивания тела облигации.

Бизнес компании и «стена долга»: Зачем МегаФону ваши деньги?

МегаФон — это не просто вышки сотовой связи. Это огромная экосистема: от интернета вещей (IoT) до медийных сервисов и облачных решений для бизнеса. С абонентской базой в 75 миллионов человек компания по сути владеет «цифровой нефтью».

Давайте взглянем на финансовые отчеты за 2025 год. Цифры внушают оптимизм:

- Выручка: 525,5 млрд руб. (+8,1% к прошлому году).

- Чистая прибыль: 41,3 млрд руб.

- Чистый долг / OIBDA: 1,77x.

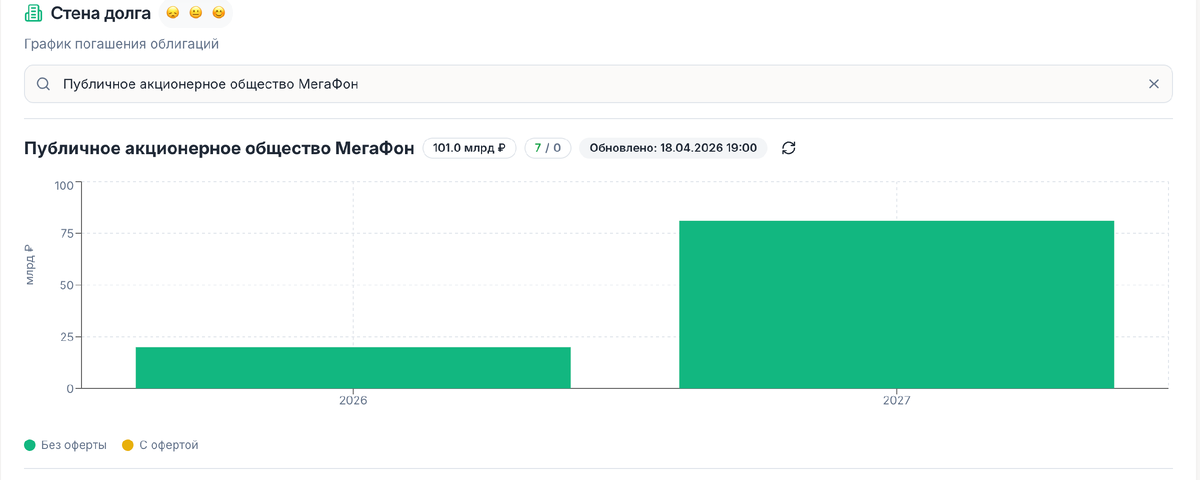

И вот почему это важно: Для компании уровня AAA коэффициент долга ниже 2.0х считается «здоровьем атлета». МегаФон чувствует себя прекрасно, но почему же тогда на графике погашений («стене долга») мы видим такие высокие столбики?

Анализ графика погашений

Если мы посмотрим на данные по графикам погашений на kupona.io, то увидим, что в 2026 году компании предстоит погасить около 20 млрд рублей долга, а в 2027 году — уже внушительные 80+ млрд.

Зачем они выходят на рынок сейчас? Ответ прост: Рефинансирование. Компания действует стратегически — она заранее собирает ликвидность, чтобы закрыть старые долги в 2027 году, не дожидаясь рыночного шока. Кассовый разрыв МегаФону точно не грозит: при OIBDA в 222 млрд рублей они могут покрыть свои обязательства даже без новых займов, но рыночные инструменты позволяют сохранить свободный кэш для развития 5G и новых ИТ-продуктов.

Первичка vs Вторичный рынок

А теперь давайте посчитаем, стоит ли бежать в первичное размещение или проще купить что-то из старого на бирже. Это тот блок, где многие новички совершают ошибку, ведясь на красивую цифру купона.

Для поиска всех торгуемых выпусков, захожу на kupona.io и перехожу в каталог облигаций:

На вторичном рынке сейчас торгуются выпуски МегаФон 2P4, 2P5, 2P6. Давайте сравним:

- Выпуски 2P4 и 2P5: Торгуются чуть выше номинала (100.1% — 100.2%). Их доходность к погашению (YTM) составляет около 15,3% – 15,4%.

- Новый выпуск: Предлагает КС + 1,4%, что дает 16,4%.

В чем подвох? Старые выпуски имеют очень короткий срок до погашения (0,7 – 0,8 года). Новый же выпуск фиксирует для вас премию к «ключу» на целых 2,5 года.

Мнение аналитика: Если вы планируете «парковать кэш» на долгий срок, первичка выглядит интереснее. Вы не платите комиссию за покупку при размещении (0%), и вы получаете более высокую премию к ставке ЦБ, чем по коротким бумагам.

На фоне банковских вкладов, которые сейчас редко дают больше 15% на длинном горизонте без жестких условий (вроде «только для новых денег» или «без снятия»), облигации МегаФона выглядят как крепкий профессиональный инструмент. Не ИИР!

Главные риски: О чем молчат рекламные буклеты?

Инвестиций без риска не бывает, даже если эмитент — «голубая фишка». Что может пойти не так?

- Риск снижения ставки ЦБ: Как я уже упоминал, МегаФон 2P — это флоатер. Если инфляция будет побеждена и ЦБ опустит ставку до 10%, ваш купон превратится из 16,4% в 11,4%. В такой ситуации владельцы облигаций с фиксированным купоном будут «в шоколаде», а вы — просто «при своих».

- Ликвидность: Несмотря на гигантский объем выпуска, в моменты паники на рынке даже облигации AAA могут терять в цене 1-2% от номинала. Если вам срочно понадобятся деньги, придется продавать по той цене, которую предложит рынок.

- Отсутствие оферты: С одной стороны, это хорошо (предсказуемость). С другой — если компания через год решит, что платить вам КС + 1,4% слишком дорого, она не сможет выкупить облигации досрочно. Но и вы не сможете предъявить их к выкупу, если найдете инструмент поинтереснее.

Резюме и вердикт

Новый выпуск МегаФона — это классический инструмент для консервативного инвестора. Это не та бумага, на которой вы сделаете «иксы», но это отличный способ защитить свой капитал от инфляции и получать стабильный купонный доход.

Кому подходит:

- Тем, кто хочет получать ежемесячную «зарплату» от своих инвестиций.

- Инвесторам, которые опасаются дальнейшего роста ключевой ставки.

- Консерваторам, для которых надежность (AAA) важнее сверхдоходности.

В сбалансированном портфеле на долю одного эмитента (даже такого надежного) не стоит выделять более 5-10%. Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.