Итоги 1 квартала на офисном рынке Москвы

Спрос

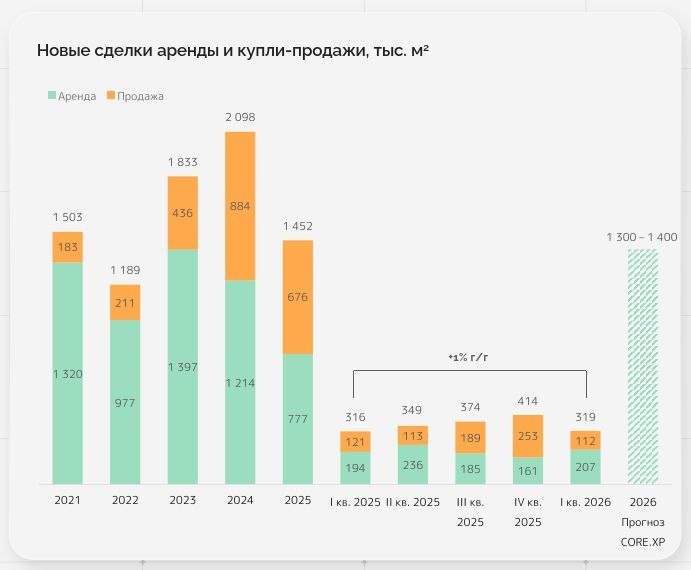

Пока сохраняется на прошлогоднем уровне – 319 тыс м2 в сделках, причем 30% продано, а 70% - аренда. Структура сделок по площади также на уровне 1кв25, а по количеству контрактов в аренде снижение -34%, в покупках – рост на +30% в сравнении с 1кв25.

Прогноз на 2026 – снижение на 10% в объеме сделок – до 1,3 млн м2 против 1,5 млн м2 в 2025.

45% сделок аренды было заключено внутри ТТК (значит, 55% снаружи ТТК и у МПТ-офисников загорается огонек надежды)

Предложение

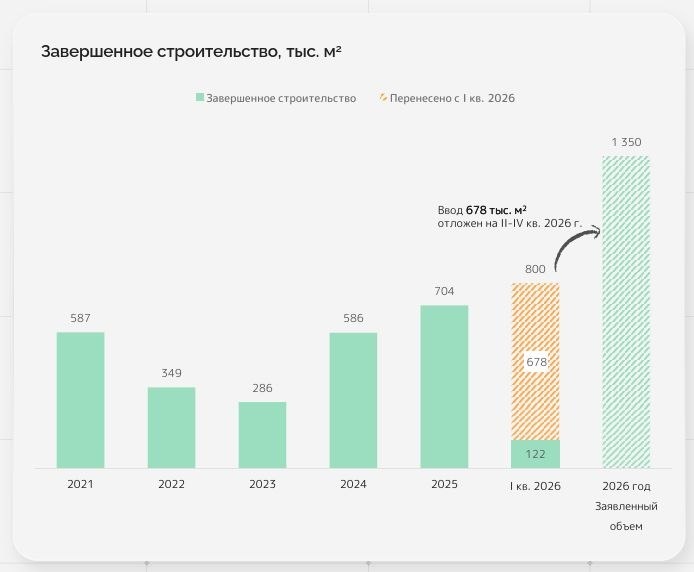

Заявленный ранее ввод порядка 700 тыс м2, как и ожидалось, не случился – кому-то ЗОС не дали, а у кого-то распроданность не высокая и нет смысла интенсивно строить. По итогам 2026 пока ожидаем ввод 1,35 млн м2 офисных площадей, но факт будет точно ниже.

В 1кв26 ввели в эксплуатацию 122 тыс м2, из которых 60% уже пристроено. Свободный объем под аренду/продажу – 0,5 млн м2.

Отмечаем, что распроданность на РВЭ ниже, чем в жилье (в среднем 80%). В лидерах по распроданности на РВЭ Стоун – 88%, у Формы (Лэйкс) – 78%

Вакансия

Подросла с 4,6% до 7,5% или 1,5 млн м2 – свободные офисные площади (с учетом выхода в рынок Moscow Tоwers).

Навес предложения продолжает формироваться за счет блоков мелкой нарезки – в сравнении с 4кв2025 количество блоков под аренду/продажу выросло на 16%

Средние годовые ставки аренды

Прайм 66 тыс/м2 – без изменений г/г, в Сити средняя ставка 88 тыс.

А – 41 тыс - без изменений к 4кв25 и +27% г/г, в Сити 66 тыс.

В – 26 тыс – снижение г/г на 2%

Помним, что это средние ставки. В конкретных БЦ и локациях ставки могут существенно отличаться.

Подробности в полном отчете CORE.XP