Предприятия общественного питания, зарегистрированные в Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областях, имеют существенное преимущество при применении льготы по НДС: они не обязаны выполнять зарплатный критерий— одно из трёх ключевых условий освобождения. Ниже объясняем, почему это так, как применять льготу на практике и что изменилось с апреля 2026 года.

1. Общая льгота по НДС для общепита: суть

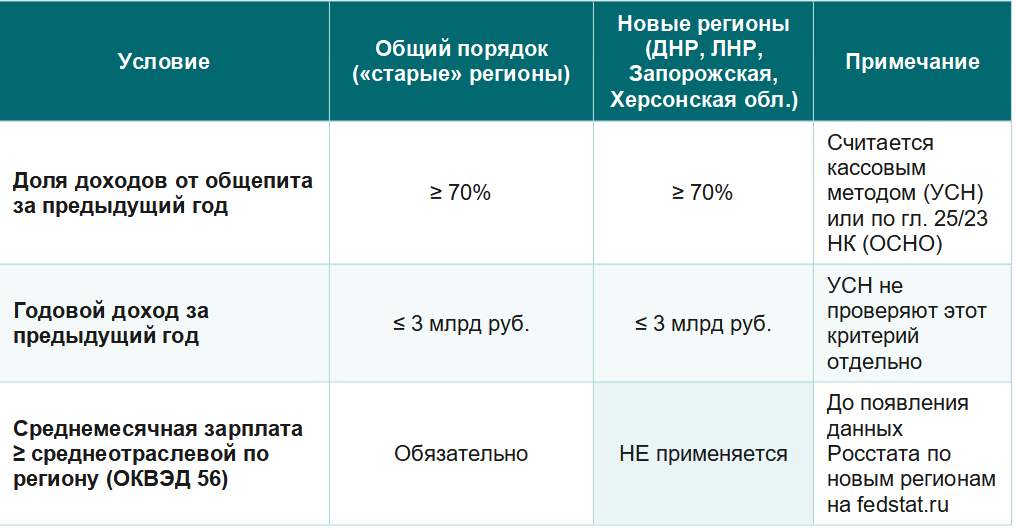

Подпункт 38 пункта 3 статьи 149 НК РФ освобождает от НДС услуги общественного питания, если одновременно выполняются три условия:

- Доля доходов от общепита — не менее 70 % от всей выручки за предыдущий календарный год.

- Годовой доход (вся деятельность) — не более 3 млрд рублей (критерий для ОСНО; упрощенцы его не проверяют).

- Среднемесячная зарплата работников — не ниже среднеотраслевого уровня по соответствующему субъекту РФ по виду деятельности ОКВЭД 56 («Деятельность по предоставлению продуктов питания и напитков»).

Льгота применяется в беззаявительном порядке: подавать уведомление в ИФНС не нужно — достаточно соответствовать условиям и иметь подтверждающую бухгалтерскую справку-расчёт.

2. Позиция ФНС: новые регионы освобождены от зарплатного критерия

«В связи с тем, что по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям данный показатель на вышеуказанном сайте отсутствует, налогоплательщики новых субъектов Российской Федерации вправе применять освобождение от налогообложения НДС по услугам общественного питания без соблюдения условия о среднемесячном размере выплат... до размещения официальной статистической информации по вышеуказанному показателю на сайте www.fedstat.ru.» Письмо ФНС России от 01.02.2024 № СД-4-3/1079 (согласовано Минфином письмом от 29.01.2024 № 03-07-15/6980)

Причина освобождения простая и формальная: Росстат не публикует статистику среднемесячной начисленной заработной платы по ОКВЭД 56 в разрезе новых субъектов РФ на портале fedstat.ru. Без официальных данных сравнение невозможно — и налогоплательщику незачем соблюдать неизмеримое условие.

Речь не о временной льготе и не о специальном исключении в кодексе. Это официальное разъяснение ФНС, согласованное с Минфином, которое действует до тех пор, пока Росстат не разместит нужные данные.

3. Условия льготы: сравнение

4. Что относится к услугам общепита для целей льготы

- Обслуживание посетителей в ресторанах, кафе, барах, столовых, закусочных и иных объектах питания — со столиками и без.

- Продажа продукции через кулинарные отделы, расположенные при объектах общепита.

- Выездное обслуживание: банкеты, фуршеты, питание навынос и доставка готовой еды.

- Рестораны и столовые в составе гостиниц и отелей.

Льгота не распространяется на посредников и агрегаторов (сервисы доставки): они не являются исполнителями услуги. Применять её вправе только то заведение, которое непосредственно готовит и реализует блюда.

5. Порядок применения для общепита новых регионов

Шаг 1. Убедитесь, что доля доходов от услуг общепита за прошлый год составляет не менее 70 % от всей выручки. Данные берите из КУДиР (УСН) или из налогового учёта по главам 23/25 НК (ОСНО/ИП).

Шаг 2. Для ОСНО: проверьте, что общий доход за прошлый год не превысил 3 млрд руб. Упрощенцы этот шаг пропускают.

Шаг 3. Зарплатный критерий — пропускаете. Росстат не публикует данные по ОКВЭД 56 для вашего региона, поэтому условие не может быть проверено и не применяется (письмо ФНС от 01.02.2024 № СД-4-3/1079).

Шаг 4. Составьте бухгалтерскую справку-расчёт с подтверждением двух выполненных критериев. В справке зафиксируйте ссылку на письмо ФНС в части неприменимости зарплатного критерия.

Шаг 5. В кассовых чеках указывайте «НДС не облагается». Счета-фактуры по льготным операциям не выставляются. Декларацию по НДС сдавайте в установленные сроки — до 25-го числа месяца, следующего за истёкшим кварталом, только в электронном виде.

6. Новая мера поддержки: временное освобождение от НДС (01.04–31.12.2026)

В апреле 2026 года Госдума приняла поправки, вводящие временное освобождение от НДСдля части предприятий общепита, которые с 1 января 2026 года неожиданно стали плательщиками НДС. Причина — снижение с 2026 года порога доходов на УСН, обязывающего платить НДС, с 60 млн руб. до 20 млн руб.

Мера действует с 1 апреля по 31 декабря 2026 года (1-й квартал — с НДС). Она направлена на организации и ИП на УСН, а также на ИП, утративших право на ПСН с 01.01.2026.

7. На что обратить внимание в 2026 году

- Следите за fedstat.ru. Льгота от зарплатного критерия действует до появления данных Росстата по вашему региону. Как только статистика будет опубликована, зарплатное условие начнёт применяться — и его нужно будет соблюдать со следующего налогового периода.

- Контролируйте долю доходов. На протяжении всего года не менее 70 % выручки должно поступать от услуг общепита. Потеря этой пропорции означает утрату права на льготу с начала квартала, в котором нарушение допущено.

- Разделяйте учёт. Если есть иная деятельность помимо общепита (например, розничная торговля, детская площадка), с доходов от неё НДС начисляется в общем порядке. Ведите раздельный учёт выручки и входного НДС.

- Декларацию сдавайте всегда. Освобождение не снимает обязанности подавать декларацию по НДС. Заполняйте раздел 7 — «Операции, не подлежащие налогообложению».

Вывод

Предприятия общепита ДНР, ЛНР, Запорожской и Херсонской областей находятся в привилегированном положении: они применяют льготу по НДС по двум условиям вместо трёх— не сравнивая свою среднюю зарплату с региональным отраслевым показателем, поскольку Росстат такой показатель по новым регионам не публикует.

Правовое основание — письмо ФНС России от 01.02.2024 № СД-4-3/1079, согласованное с Минфином письмом от 29.01.2024 № 03-07-15/6980. Это действующее официальное разъяснение, а не временная мера.

Дополнительно с 1 апреля 2026 года малый бизнес на УСН, вошедший в число плательщиков НДС из-за снижения лимитов, может воспользоваться временным освобождением без зарплатного критерия — при доходе за 2025 год до 60 млн руб. и доле общепита не менее 70 %.