Вы когда-нибудь задумывались, почему аферисты не списывают всё сразу? Почему иногда они крадут небольшую сумму, а иногда — буквально каждую копейку? Оказывается, за этим стоит холодный расчёт и… элементарный опрос. Да-да, мошенники всё чаще начинают атаку с простого, но гениального шага: они узнают баланс карты. И только потом наносят удар.

Недавно управление по организации борьбы с противоправным использованием информационно-коммуникационных технологий МВД выпустило тревожное предупреждение. Злоумышленники нашли способ узнать баланс карты до того, как приступить к списанию. Это как вор, который сначала заглядывает вам в кошелёк, а потом решает, стоит ли вытаскивать купюры.

Почему эта информация важна именно сейчас? Потому что схема стала массовой. Она работает на доверии, на спешке и на человеческой привычке «просто ввести цифры». Давайте разберём всё по косточкам. Без паники, но с полным пониманием, как вас могут обвести вокруг пальца.

Как работает фишинговая форма с балансом

Представьте: вы хотите что-то продать на онлайн-площадке. Или, скажем, ищете попутчика, заказываете услугу с рук. Приходит «покупатель» и просит подтвердить, что карта активна. «Ничего страшного, — думаете вы. — Просто проверка». И вам присылают ссылку.

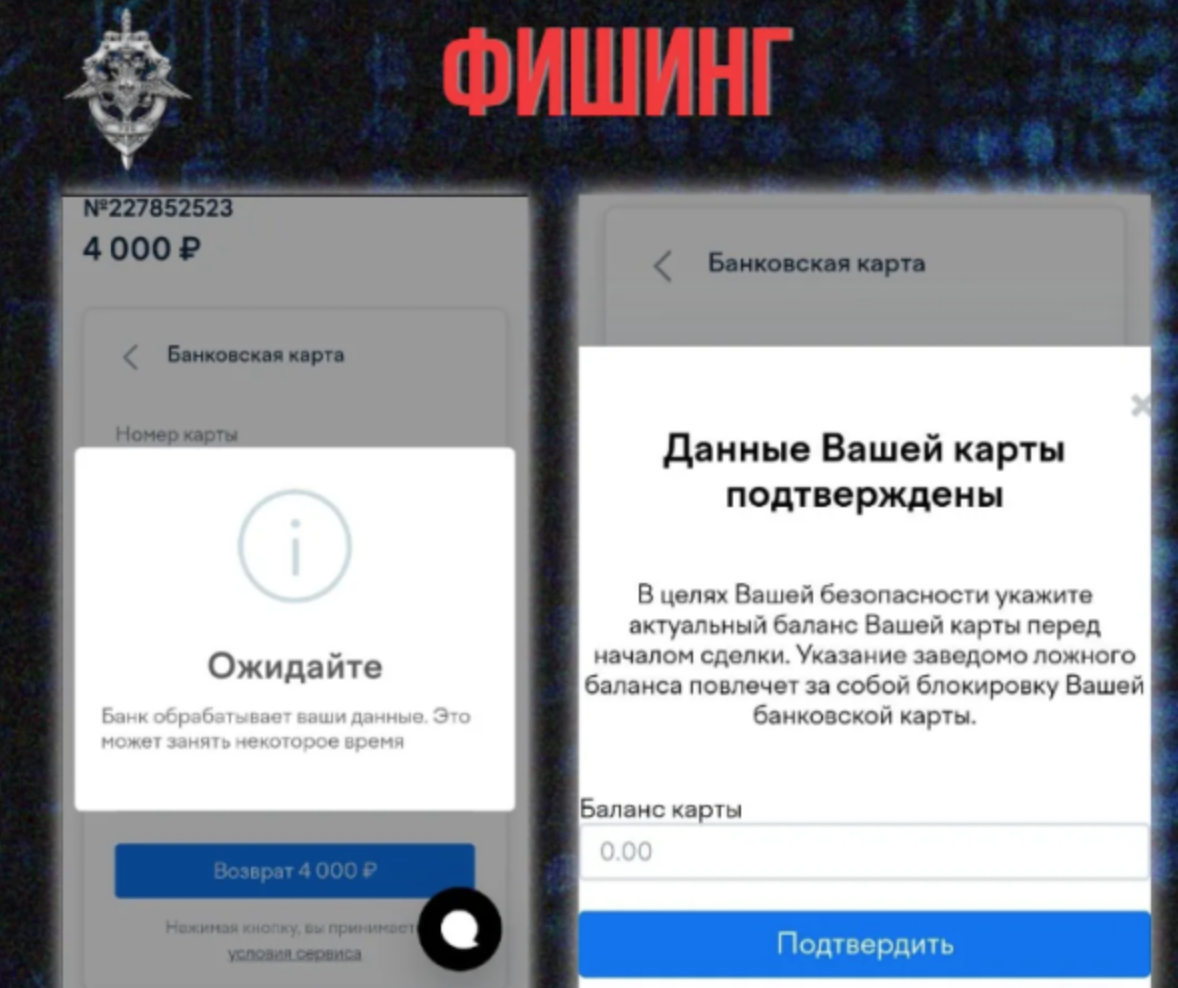

Вы переходите по ней. Открывается страница, которая выглядит почти как настоящий интерфейс вашего банка. Знакомые цвета, логотип, поля ввода. Но есть один странный пункт. Аферисты просят указать актуальный баланс карты «перед началом сделки». Формулировка может быть разной: «подтвердите остаток для сверки», «укажите сумму, доступную для заморозки», «проверка платёжеспособности».

Звучит логично? Только на первый взгляд. Настоящий банк никогда — слышите, никогда — не попросит вас назвать остаток на карте для проведения обычной сделки. Ему это просто не нужно.

Вот что пишут киберполицейские: в той фишинговой форме, которую они обнаружили, пользователя даже предупреждают — если указать недостоверные сведения, банк якобы заблокирует карту. Классический приём. Создать давление, заставить действовать быстро, без раздумий.

Вы вводите баланс. А затем — полный комплект: номер карты, срок действия, CVV-код, пароль из СМС. И всё. Дальше даже гадать не нужно. Через пару минут ваши деньги уходят в неизвестном направлении.

Но почему мошенникам так важно узнать баланс карты перед кражей? Неужели нельзя просто попробовать списать максимум?

Зачем аферистам точная сумма остатка

Логика здесь железная. И если вы поймёте её один раз, то станете намного внимательнее.

Первое: точечный удар. Представьте, что у вас на карте 150 000 рублей. Мошенник пробует списать 200 000 — операция отклоняется. Банк видит попытку превысить лимит или остаток, блокирует транзакцию, а иногда и временно замораживает карту. Аферисту это не нужно. Ему нужен гарантированный результат с первой попытки. Если он точно узнает баланс карты, то выставит сумму списания, равную всему остатку или чуть меньше. И транзакция пройдёт как по маслу.

Второе: тишина до последнего. Крупные списания могут вызвать дополнительные проверки. А вот списание всей суммы — да, именно столько, сколько есть — часто не бьёт в банковские антифрод-системы, потому что укладывается в обычный паттерн «человек потратил всё, что было». Если же остаток небольшой, скажем, 2000 рублей, мошенник либо пропустит такую карту, либо возьмёт эти деньги, не рискуя привлечь внимание.

Третье: подготовка к социальной инженерии. Иногда аферисты не списывают сразу. Сначала они узнают баланс карты, а потом звонят вам сами — якобы из «службы безопасности». И говорят: «Мы зафиксировали подозрительную попытку списания 50 000 рублей. У вас на счету 12 300. Это вы?» Вы слышите точную сумму, доверие взлетает до небес. И вы сами отдаёте им всё, что просят. Красиво? Жутко красиво.

В общем, запрос баланса — это разведка боем. Это как шахматист, который сначала оценивает положение фигур, а потом делает рокировку.

Что скрывается за фразой «сообщите остаток для сделки»

Давайте заглянем в самую суть. Типичная фишинговая форма, о которой предупреждает МВД, выглядит безобидно. В ней могут быть поля: «Номер карты», «Срок действия», «Имя держателя», «Сумма остатка». И мелкий текст: «Внимание! Указание недостоверного баланса приведёт к блокировке вашего счёта в соответствии с ФЗ-115».

Стоп. Это важный момент. Аферисты часто прикрываются ссылками на законы о противодействии отмыванию денег. Они рассчитывают, что вы не помните точных формулировок, но слово «блокировка» вызывает страх. И вы послушно вписываете реальную цифру.

А дальше — классика. Как только вы нажали «Отправить», ваши данные уходят на сервер злоумышленников. Они мгновенно проверяют, совпадает ли введённый баланс с тем, что они могут увидеть через свои системы (например, через проверку доступных лимитов или через предыдущие утечки данных). Если всё сходится — они знают, что вы сказали правду. Значит, вы — доверчивый пользователь. И можно брать всё.

Бывает и иначе. Мошенники не крадут деньги прямо в этот момент. Они собирают «досье»: карта с балансом 5000 рублей, карта с балансом 120 000 рублей, карта с нулём. Потом эти карты продаются в даркнете более низкими ценами — с пометкой «с подтверждённым остатком». Да, есть целый рынок, где торгуют не просто номерами карт, а именно картами с известным количеством денег.

Разбор реальной схемы: от первого клика до списания

Чтобы вы точно запомнили, как работают эти ребята, давайте пройдём по шагам. Сценарий, увы, не выдуманный. Таких историй десятки в сводках киберполиции.

Шаг первый. Вы вывешиваете объявление о продаже детской коляски за 7000 рублей. Вам пишет «покупатель»: «Готов взять, но мне нужно подтвердить, что ваша карта принимает переводы. Перейдите по ссылке и укажите остаток на карте — это стандартная процедура».

Шаг второй. Вы переходите по ссылке. Сайт — точная копия одного из популярных банков. Адрес отличается на одну букву . Вы вводите номер карты, срок, CVV. Добираетесь до поля «Остаток средств». Всплывает окно: «Пожалуйста, укажите актуальный баланс. Если вы укажете неверную сумму, операция будет отклонена, а ваша карта заблокирована на 24 часа».

Шаг третий. Вы думаете: «Ладно, чего им стоит?» И вводите 15 300 рублей — точный остаток. Нажимаете «Подтвердить». Сайт пишет: «Ошибка. Попробуйте позже». Ничего не происходит? Нет. Происходит главное: мошенники теперь знают, что у вас есть 15 300.

Шаг четвёртый. Через три минуты приходит СМС с кодом от банка. Вы не придали этому значения, потому что «покупатель» сказал, что сейчас придёт тестовый код для привязки карты. Вы вводите код. Всё. Транзакция на 15 300 рублей уходит в неизвестный кошелёк.

Обратите внимание: если бы баланс был нулевым, мошенники даже не стали бы тратить время на код. Они просто продали бы ваши данные дальше. А если бы остаток был крошечным, списали бы его без зазрения совести. Им не важно, сколько — важно, чтобы узнать баланс карты и забрать всё без остатка.

Другие способы, которыми мошенники добывают информацию об остатке

Фишинговая форма — не единственный метод. Схем становится больше. Давайте перечислим самые популярные, чтобы вы знали врага в лицо.

Звонок из «банка» с уточнением остатка. Вам звонит «специалист отдела безопасности». Говорит, что была попытка входа в личный кабинет. Для отмены операции просят назвать точный баланс. Якобы для сверки. Ни один настоящий банк никогда не попросит назвать баланс по телефону. У него есть свои системы.

СМС-фишинг с вопросом об остатке. Приходит сообщение: «Ваша карта заблокирована. Для разблокировки перейдите по ссылке и подтвердите баланс». Ссылка ведёт на подделку. Текст сообщения часто копирует официальные уведомления.

Поддельные анкеты для кэшбэка или розыгрыша. «Вы выиграли 100 000 рублей! Для зачисления укажите остаток на карте, чтобы мы перевели приз без ошибок». Люди ведутся. Ещё как ведутся. Особенно когда на кону «халява».

Программы-шпионы. Редкий, но эффективный способ. Вы скачиваете взломанную игру или приложение с неизвестного сайта. Оно получает доступ к СМС. Мошенники видят все входящие сообщения, в том числе те, где упоминается баланс. Но это уже высший пилотаж. Чаще всего работают именно социальная инженерия и фишинг.

Помните главное: любая попытка постороннего узнать ваш остаток — это красный флаг. Даже если спрашивают «для галочки» или «по протоколу».

Что делать, если вы уже указали баланс и данные карты

Спокойствие. Паника — лучший друг мошенника. Если вы поняли, что только что отправили неизвестным всю информацию о карте и узнали баланс карты они смогли благодаря вам, действуйте немедленно. У вас есть буквально минуты.

Первый шаг — самый важный. Немедленно позвоните в банк по номеру, указанному на оборотной стороне карты. Не по ссылке, не по номеру, который вам прислали. Настоящему оператору скажите: «Я сообщил данные карты мошенникам. Заблокируйте карту и все операции». Хороший банк сделает это за 20 секунд.

Второй шаг. Если вы успели ввести пароль из СМС и деньги ещё не списались, попросите оператора отменить все сессии и сменить пароли. Но чаще всего после ввода кода списание происходит мгновенно. Не корите себя. Лучше сразу переходите к третьему шагу.

Третий шаг. Напишите заявление в полицию. Да, многие думают: «Всё равно не найдут». Но статистика МВД говорит об обратном: с каждым годом раскрываемость киберпреступлений растёт. Ваше заявление может стать частью цепочки, которая приведёт к задержанию группы. Кроме того, без справки о возбуждении уголовного дела банк может отказать в страховом возмещении (если у вас подключена страховка от мошенничества).

Четвёртый шаг. Проверьте другие карты. Если на фишинговой странице вы вводили только одну, но с этого же устройства заходили в онлайн-банк — стоит сменить пароли. Злоумышленники могли установить программу для перехвата данных.

И главное: не пытайтесь самостоятельно «наказать» мошенников. Не звоните им, не пишите. Они профессионалы. Они умеют давить на эмоции. Просто отрежьте им доступ к своим деньгам.

Как защититься: пять правил, которые сохранят ваши деньги

Теперь — к практике. Запомните эти правила. Лучше выучить наизусть или повесить стикер на монитор. Потому что мошенники играют на скорости, а ваша защита строится на привычке.

Правило первое: никогда не сообщайте остаток по просьбе третьих лиц

Звучит очевидно? Но люди попадаются. Любой, кто просит назвать баланс — хоть в форме, хоть в телеграме, хоть по телефону — либо мошенник, либо грубый нарушитель этикета. Настоящему покупателю или продавцу не нужна эта информация. Ему нужны ваши реквизиты для перевода, и всё.

Правило второе: проверяйте адресную строку перед вводом данных

Мошенники регистрируют домены, которые отличаются от настоящих на один символ. Вместо А будет а (с другой буквой «а»). Вместо РУ будет КОМ Всегда смотрите на замок слева от адреса. Но и он не панацея. Лучшее правило: не переходите по ссылкам из непроверенных сообщений. Открывайте сайт банка через закладку или вручную.

Правило третье: подключите отдельную карту для онлайн-покупок

Переводы на неё делайте ровно на сумму покупки. Тогда даже если мошенники каким-то образом узнают баланс карты, он будет равен нулю или копейкам. Ущерб — минимальный. Отличный инструмент — виртуальные карты, которые многие банки выпускают за минуту.

Правило четвёртое: используйте антифишинговые пароли

Настоящие банки часто предлагают вам установить «кодовое слово» или «картинку-пароль». Запомните его. Если сайт просит ввести данные и не показывает вашу картинку — это фишинг. Даже если адрес кажется правильным.

Правило пятое: включите СМС-уведомления о всех операциях

Даже на 1 рубль. Чем раньше вы узнаете о списании, тем быстрее заблокируете карту. Некоторые банки позволяют настроить лимиты на суточное списание. Поставьте невысокий лимит для интернет-транзакций. Да, это неудобно. Но спокойствие дороже.

Что говорят в мвд и почему это важно

В управлении по борьбе с противоправным использованием ИКТ-технологий подчёркивают: ни в одной легальной процедуре такой способ проверки не применяется. Никогда. Ни при продаже на «Авито», ни при переводе на карту, ни при получении зарплаты. Если вы видите поле для ввода баланса перед сделкой — это стопроцентный признак обмана.

Цитирую официальное сообщение: «На скриншоте пример фишинговой формы, используя которую мошенники "аккуратно" интересуются остатком средств на карте перед тем, как украсть ваши деньги». Обратите внимание на слово «аккуратно». Это не случайность. Они действительно стараются не спугнуть жертву. Они вежливы, предупредительны, даже угрожают блокировкой — но делают это с «заботой». И именно эта забота усыпляет бдительность.

Киберполицейские настоятельно рекомендуют: если вы получили подобную форму — не вводите ничего. Лучше напишите в чат-бот ведомства или просто удалите сообщение. И предупредите родственников. Особенно старшее поколение. Пожилые люди — главная цель таких схем, потому что они привыкли доверять официальным предупреждениям и боятся «блокировок».

Будьте умнее: финальный тест на внимательность

Давайте проверим, усвоили ли вы главное. Представьте: вам приходит сообщение от «покупателя»: «Для завершения сделки подтвердите остаток на карте. Если сумма не совпадёт, платформа заблокирует ваш аккаунт». Ваши действия?

Правильный ответ: не отвечать, не переходить по ссылке, не вводить баланс. Блокировать отправителя и сообщить в поддержку площадки. Никакая платформа не имеет права требовать баланс вашей карты. Точка.

Или другой сценарий: вам звонит девушка приятным голосом, представляется сотрудником банка и говорит: «Мы заметили подозрительную операцию на 50 000 рублей. Уточните, пожалуйста, сколько у вас сейчас на карте, чтобы мы сверили остатки». Что вы ответите? Правильно: положите трубку и перезвоните в банк сами. Даже если номер на экране определился как «горячая линия». Мошенники подделывают номера.

Вместо заключения: одна привычка, которая спасёт всё

В мире, где мошенники каждый день придумывают новые способы узнать баланс карты, а затем украсть деньги, ваша главная защита — это здоровая паранойя. Не в смысле страха, а в смысле привычки перепроверять.

Каждый раз, когда кто-то просит у вас данные карты или остаток, задайте себе один вопрос: «А зачем этому человеку реально мои деньги?» Если ответ не очевиден и не связан с прямой передачей средств (вы даёте карту, чтобы вам положили деньги — и всё), то это обман.

Запомните железное правило: узнать баланс карты мошенники могут только с вашей помощью. Без вас — никак. Банк не раскрывает эту информацию. Платежные системы — тоже. Только вы сами, когда вводите цифры в поддельную форму или называете их по телефону. Не делайте этого. Никогда.

И последнее: если вы всё же попались — не молчите. Расскажите друзьям, напишите в соцсетях, предупредите коллег. Ваша история может спасти чьи-то десятки тысяч. Потому что главное оружие против мошенников — это не антивирус и даже не блокировка карты. Это информация. Распространяйте её. Будьте бдительны. И пусть ваш баланс всегда остаётся только вашей тайной.