Раньше было четыре отчета, потом их объединили в один — ЕФС-1. Казалось бы, стало проще. Но форма живет и меняется: только за последние два года она обновлялась дважды. Последняя редакция вступила в силу 30 декабря 2025 года.

На этот раз изменения коснулись не только бланка. Появился новый канал электронной подачи, обновились требования к электронной подписи, а часть привычных кодов просто исчезла из классификатора. Обо всём этом — в одной статье: с таблицами, примерами и конкретными сроками на весь 2026 год.

Информация в статье — на март 2026 года. Если законодательство изменится, мы обновим материал.

Что такое ЕФС-1 и кто его сдает

ЕФС-1 — единая форма сведений, которую работодатели сдают в Социальный фонд России. До того как ее ввели, работодатели сдавали четыре отдельных отчета в разные сроки и по разным правилам.

В 2023 году их объединили в одну форму, которая теперь охватывает всё сразу: сведения о трудовой деятельности (бывший СЗВ-ТД), данные о страховом стаже (СЗВ-СТАЖ), информацию о дополнительных пенсионных взносах (ДСВ-3) и отчетность по взносам на травматизм (4-ФСС).

«Этот отчет сдают все компании и ИП, у которых есть сотрудники по трудовым договорам или исполнители по договорам ГПХ — даже если в штате один человек. Форма подается не целиком, а по разделам: у каждого свои сроки и правила заполнения. ИП без наемных работников и самозанятые от сдачи ЕФС-1 освобождены»

Анастасия Гуц, менеджер по развитию VK HR Tek

Структура формы ЕФС-1: разделы и подразделы

ЕФС-1 состоит из двух основных разделов. Сдавать всё сразу не нужно: сведения подаются по разделам, каждый со своей периодичностью и сроками. В таблице — полный календарь сдачи на 2025–2027 годы.

Совет: сохраните эту статью в закладки — таблица пригодится в течение всего года.

Что изменилось в форме ЕФС-1 с 2026 года

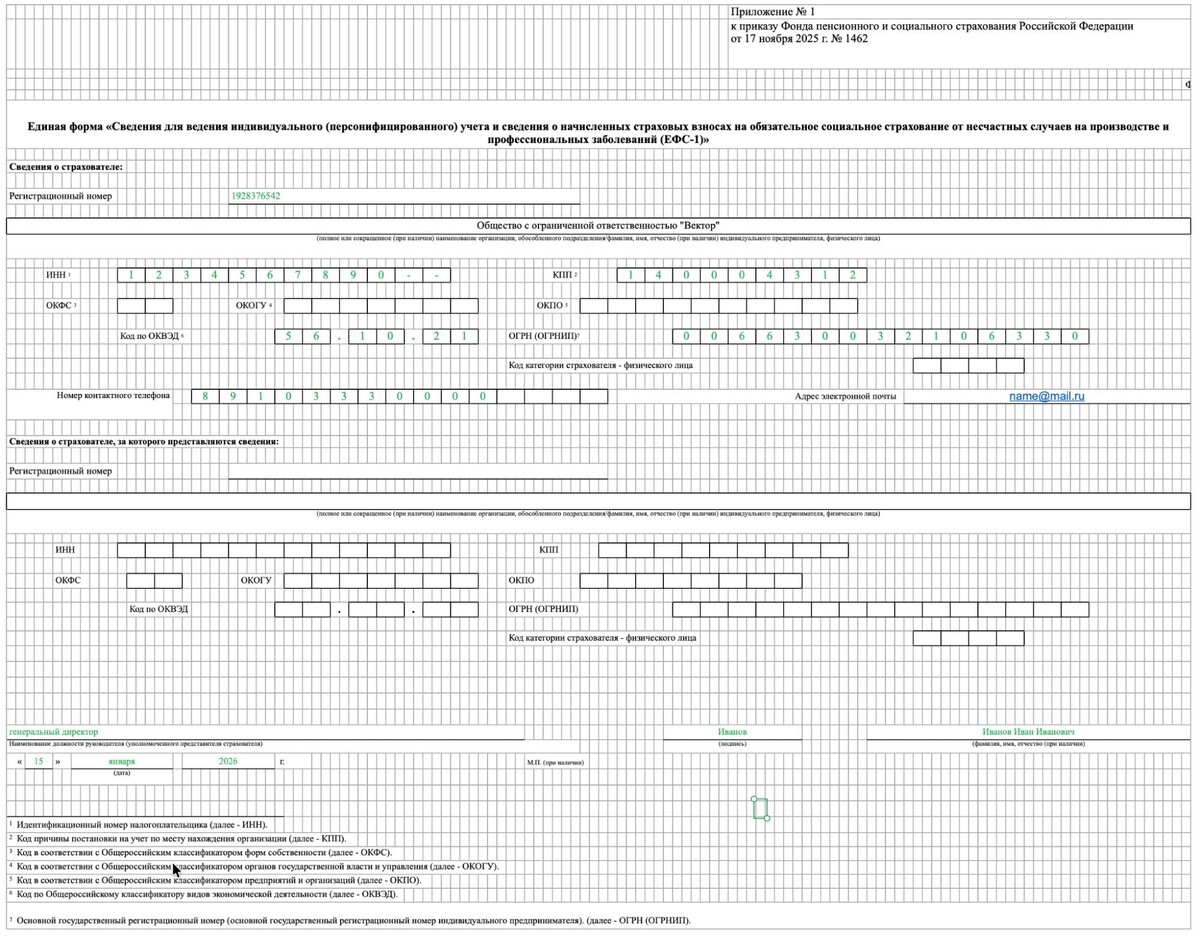

Обновленная форма ЕФС-1 действует с 30 декабря 2025 года. Правовая основа — приказ СФР № 1462 от 17.11.2025, электронный формат подачи закреплен отдельным документом — приказом № 1463. Важно: отчетность начиная с периодов 2025 года фонд принимает исключительно по актуальному бланку — старая форма к рассмотрению не принимается. Скелет отчета не тронули, однако содержательных правок накопилось немало.

Что исчезло из формы. Два кода выбыли из классификатора полностью: ДИСТ и НДОМ. Фиксировать в отчете перевод сотрудника на дистанционный или надомный формат работы больше не требуется. Параллельно из подраздела 1.2 убрали тип сведений «Назначение выплат по ОСС»: уход сотрудницы в декрет или отпуск по уходу за ребенком теперь не влечет обязанности подавать сведения о стаже.

Что появилось. Форма пополнилась несколькими новыми значениями. В поле «Статус ЗЛ» подраздела 1 теперь есть код МДИГ — он предназначен для иностранных работников, застрахованных в России на основании международных соглашений. В подраздел 1.2 добавили код ЧАЭСКОМ: его используют, когда сотрудника из зоны радиоактивного загрязнения отправляют в командировку за ее пределы. В подразделе 1.3 появилось значение «4» — для работников третьей квалификационной категории.

Что скорректировали. Мероприятие ПЕРЕВОД в графе 3 подраздела 1.1 получило расширенное применение: помимо смены должности, оно теперь охватывает случаи установления или отмены неполного рабочего времени. Изменился и порядок указания ОКВЭД на титульном листе: код берется из ЕГРЮЛ или ЕГРИП по состоянию на дату подачи отчета — прежняя привязка к процедуре подтверждения вида деятельности в СФР упразднена. В разделе 2 уточнили, кого включать в показатель численности работающих инвалидов: считаются только те сотрудники с инвалидностью, на чьи выплаты в отчетном периоде фактически начислялись взносы на травматизм.

Три изменения за пределами формы, которые важно учесть

Новый канал электронной подачи. Система ЭДОК ушла в прошлое: с 1 августа 2025 года СФР перестал принимать через нее отчетность. Единственный актуальный канал для электронной подачи ЕФС-1 — Единая централизованная цифровая платформа (ГИС ЕЦП). Если отчетность готовится в 1С или отправляется через оператора ЭДО, первое, что стоит проверить, — обновлена ли программа и настроена ли она на работу с новым каналом.

Доверенность в машиночитаемом формате. Если отчет подписывает или направляет в фонд не руководитель организации, а уполномоченный представитель, потребуется МЧД — машиночитаемая доверенность в формате, установленном СФР. Требование действует с 1 июля 2025 года. Прежний формат УПУП фонд больше не принимает: отчет, к которому приложена устаревшая доверенность, будет отклонен.

Новые требования к сертификату УКЭП. С 1 сентября 2026 года к электронной подписи предъявляются дополнительные технические требования. Сертификат УКЭП должен содержать три обязательных параметра: «Согласование ключей» (keyAgreement), «Шифрование данных» (Data encipherment) и «Шифрование ключа» (Key encipherment). Без них отчет не пройдет проверку. Удостоверяющие центры уже выдают сертификаты с нужными характеристиками, однако если подпись получена давно — имеет смысл проверить ее параметры заранее и при необходимости инициировать перевыпуск, не дожидаясь дедлайна.

Способы подачи ЕФС-1 в 2026 году

Компании, в которых число застрахованных лиц достигает 11 человек и выше (в том числе исполнителей по гражданско-правовым договорам), обязаны представлять ЕФС-1 исключительно в электронном формате. Если такой работодатель направит отчет на бумаге, ему грозит штраф в размере 1 000 ₽. Существует два варианта электронной отправки.

Через личный кабинет страхователя на сайте СФР. Авторизуйтесь через подтвержденную учетную запись Госуслуг. Внутри можно заполнить форму прямо в браузере или загрузить готовый файл. После заполнения подпишите отчет УКЭП — и отправьте.

Через операторов ЭДО. СБИС, Контур.Экстерн, Такском и аналогичные сервисы проверяют данные на ошибки еще до отправки, напоминают о сроках и хранят историю всех переданных отчетов. Удобный вариант для компаний, которые сдают отчетность регулярно.

«Компании, где работает 10 и менее человек, могут сдать отчет и в бумажном виде: отправить по почте или принести в территориальное отделение СФР»

Анастасия Гуц, менеджер по развитию VK HR Tek

Нестандартные ситуации в подразделе 1.1: разбор кейсов

Стандартные случаи — принял, уволил, перевел — кадровики научились оформлять без затруднений. Сложности начинаются там, где ситуация не вписывается ни в один типовой сценарий, а инструкция молчит. Разбираем пять таких случаев.

Кейс 1. Сотрудник принят и уволен в один день.

Такое бывает: человек вышел на работу, понял, что не то, и написал заявление по собственному желанию. Или отдел кадров обнаружил ошибку в оформлении и переоформляет документы задним числом. Дата приема и дата увольнения совпадают.

Как подавать 1.1. Два отдельных мероприятия в одном отчете: ПРИЕМ с нужной датой и УВОЛЬНЕНИЕ с той же датой. Исключить одно из них нельзя — электронная история занятости должна быть полной. Если подать только УВОЛЬНЕНИЕ, в записях у человека появится увольнение без приема — это техническая ошибка, которую СФР вправе не принять.

Срок подачи. Следующий рабочий день после издания обоих приказов. Если оба приказа оформлены в один день — дедлайн один.

Кейс 2. Приказ об увольнении подписан, но фактическая дата увольнения — в будущем (отпуск с последующим увольнением).

Классическая ситуация: сотрудник уходит в отпуск с последующим увольнением. Приказ оформляется сегодня, а дата прекращения трудового договора — через три недели, в последний день отпуска.

Здесь у многих возникает вопрос: когда подавать 1.1 — сейчас, после подписания приказа, или в день фактического увольнения?

Ответ. Закон (пп. 2 п. 5 ст. 11 закона № 27-ФЗ) привязывает срок подачи к дате издания приказа, а не к дате последнего рабочего дня. Формально отчет нужно направить не позднее следующего рабочего дня после подписания приказа. При этом в качестве даты события в форме указывается дата прекращения трудового договора (то есть последний день отпуска).

Практическая проблема. Подавать сведения сегодня с датой события в будущем — технически возможно, системы это принимают. Но многие кадровики по привычке подают 1.1 в день фактического увольнения — и формально нарушают срок. СФР в этой ситуации, как правило, штрафует редко, однако риск есть.

Рекомендация. Подавайте 1.1 сразу после подписания приказа, указав будущую дату увольнения. Это полностью соответствует требованиям закона.

Кейс 3. Переименование должности: это перевод или нет?

Компания меняет штатное расписание: должность «Специалист по кадрам» переименовывают в «HR-специалист». Функции те же, зарплата та же, сотрудник тот же. Нужно ли подавать 1.1?

Здесь важно разделить две ситуации.

Если меняется только название штатной единицы в расписании, а трудовой договор сотрудника остается неизменным — оснований для подачи 1.1 нет. Кадровое мероприятие не произошло: ни перевода, ни изменений существенных условий труда.

Если вместе с переименованием вносится дополнительное соглашение к трудовому договору, в котором фиксируется новое название должности — это уже изменение условий договора. Наиболее корректный вариант: отразить как ПЕРЕВОД, поскольку в качестве основания выступает документ, подтверждающий изменение трудовых отношений.

Граница между этими двумя ситуациями иногда тонкая, поэтому перед подачей стоит уточнить у бухгалтера, оформлялось ли дополнительное соглашение.

Кейс 4. Установление или отмена неполного рабочего времени.

До 2026 года это событие не требовало подачи отдельного мероприятия ПЕРЕВОД. С обновлением формы по приказу СФР № 1462 мероприятие ПЕРЕВОД распространилось в том числе на случаи установления или отмены неполного рабочего времени.

Что это значит на практике. Если сотрудник переходит с полного рабочего дня на неполный (или обратно) и это закреплено дополнительным соглашением — нужно подавать 1.1 с мероприятием ПЕРЕВОД. Срок — не позднее 25-го числа следующего месяца.

Это изменение многие кадровики пропускают, потому что раньше такого требования не было. Проверьте, все ли кадровые события, начиная с 30 декабря 2025 года, отражены корректно.

Кейс 5. Сотрудник переходит из ГПХ в штат.

Физлицо несколько месяцев работало по договору гражданско-правового характера, а затем компания приняла решение оформить его в штат по трудовому договору.

Нужно ли что-то корректировать ретроспективно? Нет. Сведения о заключении и прекращении договора ГПХ вы уже подавали в подраздел 1.1 — они остаются в истории как есть. При трудоустройстве подается стандартное мероприятие ПРИЕМ. Две записи существуют независимо друг от друга и не противоречат.

На что обратить внимание. Убедитесь, что в записи о прекращении ГПХ-договора и в записи о приеме нет пересечений по датам — иначе у человека в истории занятости возникнет «наложение», которое СФР может расценить как ошибку.

ЕФС-1 и договоры ГПХ: пять ситуаций, в которых ошибаются чаще всего

Договоры гражданско-правового характера в форме ЕФС-1 — отдельная тема со своими правилами. Общий принцип простой: заключил договор с физлицом — подай 1.1, прекратил — подай снова. Но в деталях скрывается несколько ловушек.

Ситуация 1. Самозанятый исполнитель: нужен ЕФС-1?

Когда договор заключен с самозанятым (плательщиком НПД), страховые взносы не начисляются — а значит, и ЕФС-1 подавать не нужно. Но это правило работает только при одновременном соблюдении трех условий:

- Исполнитель действительно зарегистрирован как самозанятый на дату выплаты — статус нужно проверять через официальный сервис ФНС («Проверка статуса самозанятого»), а не со слов исполнителя.

- Исполнитель не является действующим или бывшим сотрудником этой же компании. Если человек уволился меньше двух лет назад, перевести его на самозанятость и уйти от взносов не получится — такие выплаты облагаются взносами в обычном порядке.

- Вид деятельности по договору подпадает под НПД. Например, самозанятый не вправе оказывать посреднические услуги — работать по договорам поручения, комиссии или агентским. Даже если статус НПД у исполнителя формально есть, на такие договоры он не распространяется.

Если хотя бы одно из условий нарушено — взносы начисляются, ЕФС-1 подается.

Ситуация 2. Когда нужно подавать 1.1, а когда — нет.

Ориентир простой: ЕФС-1 по договорам ГПХ подается только тогда, когда на выплаты по этому договору начисляются страховые взносы.

Не подается, если:

- исполнитель — ИП (он платит взносы за себя сам);

- исполнитель — самозанятый (при соблюдении условий из ситуации 1);

- договор заключен с иностранным гражданином, который не является застрахованным лицом в РФ.

Подается, если:

- исполнитель — физлицо без специального налогового статуса;

- самозанятый работает с нарушением условий применения НПД.

Ситуация 3. Акт подписан в марте, деньги перечислены в апреле.

Для подраздела 1.1 дата выплаты значения не имеет. В форме отражаются два события: дата заключения договора и дата его прекращения (как правило — дата подписания акта о выполнении работ или дата окончания срока договора).

Типичная ошибка: кадровик ориентируется на дату платежа и подает 1.1 в апреле, хотя акт подписан 31 марта. Формально срок нарушен — следующий рабочий день после 31 марта — это 1 апреля, а не дата оплаты.

Сведения о прекращении договора ГПХ нужно подавать не позднее следующего рабочего дня после события, которое прекращает договор, — подписания акта, истечения срока или соглашения о расторжении.

Ситуация 4. Досрочное расторжение договора ГПХ.

Если стороны расторгли договор до истечения срока — подписали соглашение о расторжении или исполнитель получил уведомление об одностороннем отказе — нужно подать 1.1 с мероприятием о прекращении договора ГПХ. Срок — следующий рабочий день после даты расторжения.

Дата, которая ставится в форме — именно дата расторжения, а не плановая дата окончания, которая была в договоре изначально.

Частый вопрос: нужно ли как-то «отменять» запись о заключении договора или вносить корректировки? Нет. Запись о заключении остается, запись о прекращении добавляется следующим документом. Фонд сопоставит даты сам.

Ситуация 5. Один человек — несколько договоров ГПХ одновременно.

Компания может заключить с одним физлицом несколько договоров: например, на разработку сайта и на написание технического задания — параллельно, в одни и те же даты.

По каждому договору — отдельная запись в 1.1. Это не совмещение в трудовом смысле, а два самостоятельных правоотношения. При заключении каждого подается своя строка, при прекращении — тоже. Если у договоров совпадают даты прекращения, все строки уходят в СФР в один день — в рамках одного файла.

Ответственность за нарушения при сдаче ЕФС-1

За ошибки и просрочки по ЕФС-1 штрафуют и компанию, и должностное лицо — причем одновременно. Размер зависит от того, в каком разделе допущено нарушение.

Как снизить штраф

Получить 50%-ную скидку. Работает только для персонифицированных сведений из раздела 1. Штраф нужно оплатить за десять календарных дней с момента получения требования (ч. 16 ст. 17 закона № 27-ФЗ). На раздел 2 (взносы на травматизм) эта скидка не распространяется.

Пример расчета

Компания с 70 сотрудниками опоздала с подразделом 1.1. Штраф: 70 × 500 = 35 000 ₽. Если оплатить в 10 дней — 17 500 ₽.

Исправить до проверки. Есть два способа избежать штрафных санкций: если вы нашли недочеты и подали уточненные данные до того, как ошибки обнаружил Фонд, либо если успели внести нужные правки за пять рабочих дней после получения уведомления (ч. 25–26 ст. 17 закона № 27-ФЗ).

Смягчающие обстоятельства. Для штрафов по разделу 2 суд вправе снизить сумму, если просрочка была незначительной, возникла из-за технического сбоя, допущена впервые или негативные последствия устранены (п. 1 ст. 26.26 закона № 125-ФЗ). Для раздела 1 прямого механизма снижения в законе нет, но суды на практике тоже уменьшают штрафы при наличии смягчающих обстоятельств.

Частые ошибки при сдаче ЕФС-1

Нарушение срока по подразделу 1.1

Многие кадровые специалисты по инерции ориентируются на ежемесячные дедлайны — и упускают главное: при приеме или увольнении сведения обязаны уйти в СФР не позднее следующего рабочего дня после издания приказа. Не до 25-го, не в течение месяца — именно на следующий день. Это одна из наиболее распространенных и дорогостоящих ошибок: штраф начисляется за каждого сотрудника.

Отправка отчета по устаревшему бланку

С 30 декабря 2025 года действует обновленная форма ЕФС-1, утвержденная приказом СФР № 1462 от 17.11.2025. Отчет, составленный по старому шаблону, фонд попросту отклонит. Перед отправкой убедитесь, что ваше учетное ПО — будь то 1С:ЗУП или другая система — обновлено до актуальной версии, поддерживающей новый бланк.

Расхождение данных в отчете и в учетной системе

Если сведения, которые уходят в СФР, не совпадают с тем, что отражено в кадровой программе, фонд вправе запросить пояснения или вернуть отчет. Перед отправкой сверяйте данные: ФИО, СНИЛС, даты кадровых событий, должности. Расхождение даже в одном символе может стать поводом для отказа в приеме.

Неполный комплект подразделов

Особого внимания требует ситуация, когда сотрудник уходит на пенсию. Подать только подраздел 1.1 с увольнением недостаточно: одновременно необходим подраздел 1.2 с типом сведений «Назначение пенсии». Для работников, занятых на вредных или льготных условиях труда, дополнительно заполняется подраздел 2 раздела 1 с данными о специальном стаже. При обычном увольнении сведения о стаже включаются в годовой отчет — отдельно подавать их не нужно.

Применение недействующих кодов

С 2026 года из классификатора исключены коды ДИСТ (дистанционная работа) и НДОМ (надомный труд). Также изменился формат мероприятия «ПЕРЕВОД» — теперь он охватывает более широкий перечень кадровых ситуаций. Если в отчете окажется код, которого уже нет в действующем справочнике, СФР вернет документ с ошибкой. Убедитесь, что используемые коды соответствуют актуальному приказу № 1462.

Проблемы с электронной подписью и доверенностью

Три наиболее частые причины отказа в приеме:

- истек срок действия сертификата УКЭП;

- отчет подает представитель, но машиночитаемая доверенность (МЧД) отсутствует или составлена некорректно;

- сертификат не содержит обязательных параметров шифрования.

Любой из этих недостатков автоматически ведет к отклонению отчета. Проверяйте подпись и доверенность заблаговременно — не в момент отправки, а за несколько дней до дедлайна.

Что делать, если СФР не принял отчет ЕФС-1

Отказ в приеме — неприятно, но не критично. Главное — действовать быстро. Вот порядок действий.

Шаг 1. Изучите протокол проверки. После отправки отчета СФР в течение одного рабочего дня подтвердит доставку, а затем в течение трех рабочих дней пришлет протокол проверки с кодами и описаниями нарушений. Он придет тем же каналом, которым вы отправляли отчет: в личный кабинет на сайте СФР, в систему оператора ЭДО или по почте.

Шаг 2. Определите тип ошибки. В протоколе указан код результата проверки:Код 50 — отчет нужно полностью переделать и подать заново;

Код 30 — в отчет нужно внести корректировки, на это отводится 5 рабочих дней;

Код 20 — в отчете есть недочеты, которые не обязательно исправлять сейчас, но стоит учесть в следующие разы.

Типичные причины отказа: устаревшая форма, проблемы с УКЭП или МЧД, неактуальные коды, ошибки в персональных данных, некорректный формат файла.

Шаг 3. Отправьте поправленный отчет. На исправление после получения уведомления от СФР дается 5 рабочих дней — если уложитесь, штрафа не будет (ч. 25 ст. 17 закона № 27-ФЗ). Перед повторной отправкой прогоните файл через встроенную проверку в 1С или программу проверки на сайте СФР. Сохраняйте копии всех отправленных файлов и полученных протоколов.

Как автоматизация кадровых процессов в VK HR Tek помогает с отчетностью

Система VK HR Tek позволяет автоматизировать работу с любыми кадровыми документами. В платформе можно настроить маршруты, а кадровые специалисты всегда остаются в курсе статусов и могут выгрузить список подписанных и неподписанных документов.

Ключевые преимущества решения:

- Актуальность данных. Кадровые мероприятия фиксируются в системе сразу при оформлении — без ручной загрузки приказов.

- Интеграция с 1С:ЗУП. Данные синхронизируются автоматически, расхождения между кадровым учетом и отчетностью исключены.

- Минимум ошибок. Система проверяет заполнение обязательных полей, предлагает подсказки и напоминает о сроках.

- Централизованное хранение. Все документы, подписи и история изменений — в едином пространстве.

Платформа VK HR Tek позволяет автоматизировать все кадровые процессы от приема до увольнения

В системе можно создавать индивидуальные формы для заявок на отпуска и командировки, проводить корпоративные опросы, принимать и проверять авансовые отчеты и многое другое. HR-специалист получает возможность сосредоточиться на стратегических задачах вместо работы с бумагами.

Чек-лист для кадровика на 2026 год

Техника

- Проверить, что учетная программа (1С, СБИС или аналог) обновлена и поддерживает форму ЕФС-1 по приказу СФР № 1462

- Убедиться, что электронная подпись действует и содержит обязательные параметры шифрования Если отчет подает представитель — оформить машиночитаемую доверенность в формате СФР

- До 1 сентября 2026 года проверить сертификат УКЭП на наличие параметров keyAgreement, Data encipherment и Key encipherment — без них отчет не примут

Организация

- Выбрать способ подачи: личный кабинет СФР, оператор ЭДО или бумажный формат (только при численности застрахованных 10 и менее)

- Составить календарь сроков сдачи на год — у каждого подраздела свой дедлайн

Текущий контроль

- После каждого приема, увольнения, заключения или прекращения ГПХ — подавать подраздел 1.1 не позднее следующего рабочего дня

- После каждой отправки — проверять протокол от СФР и при необходимости исправлять ошибки в течение 5 рабочих дней

VK HR Tek — модульное решение для автоматизации кадровых процессов

Выбирайте модули под задачи бизнеса и расширяйте решение

Часто задаваемые вопросы

Обязательно ли подавать все части ЕФС-1 в один день?

Нет, это не требуется. Каждый раздел формы сдается отдельно и в установленные именно для него сроки. Так, подраздел 1.1 при трудоустройстве или расторжении договора нужно направить не позже следующего рабочего дня. Подраздел 1.2, содержащий сведения о страховом стаже, представляется один раз в год. Раздел 2 с информацией о взносах на травматизм подается по итогам каждого квартала. Отправлять разные подразделы в разные дни — допустимо.

Существует ли возможность подать ЕФС-1 без оплаты?

Да. Форму можно направить через личный кабинет страхователя на портале СФР (ГИС ЕЦП) — данный способ является бесплатным. Для отправки в электронном виде потребуется действующая усиленная квалифицированная электронная подпись (УКЭП).

Каковы санкции за нарушение срока подачи ЕФС-1?

По разделу 1 предусмотрен штраф в размере 500 ₽ за каждого сотрудника, указанного в отчете. Если погасить его в течение 10 дней с момента получения требования, сумма уменьшится вдвое. По разделу 2 штраф составляет 5% от суммы взносов, начисленных за последние три месяца, за каждый полный или неполный месяц нарушения — не менее 1 000 ₽ и не более 30% от указанной суммы. При этом 50-процентная льгота на данный штраф не действует.

В каких случаях допускается сдача ЕФС-1 в бумажном виде?

Бумажный формат разрешен только тем работодателям, у которых численность застрахованных лиц (включая исполнителей по договорам гражданско-правового характера) не превышает 10 человек. Если их 11 и более — отчет подается исключительно в электронном виде. За нарушение этого требования предусмотрен штраф 1 000 ₽.

Что предпринять, если в уже сданном отчете обнаружена ошибка?

Необходимо сформировать и направить корректирующий отчет. Штрафные санкции не применяются, если страхователь успел исправить ошибку самостоятельно до того, как её выявил СФР, либо устранил её в течение 5 рабочих дней после получения соответствующего уведомления от фонда.